Case study

การคิดภาษีเงินสะสมกองทุนสำรองเลี้ยงชีพ ต้องนำเงินส่วนไหนไปคำนวณบ้าง

| เรื่อง | การคิดภาษีเงินสะสมกองทุนสำรองเลี้ยงชีพ ต้องนำเงินส่วนไหนไปคำนวณบ้าง | ||||||||||||||||||||||||||||||

| แหล่งที่มา | Case study | ||||||||||||||||||||||||||||||

| วันที่ | 04/12/2025 | ||||||||||||||||||||||||||||||

| ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา,ภาษีเงินได้หัก ณ ที่จ่าย | ||||||||||||||||||||||||||||||

| ข้อกฎหมาย | |||||||||||||||||||||||||||||||

| คำถาม | พนักงานทำงานมาเป็นเวลา 3 ปี อายุ 40 ปี ลาออกจากการเป็นพนักงาน ได้รับเงินจากกองทุนสำรองเลี้ยงชีพ จำนวน 103,000 บาท โดยแบ่งเป็น 1.เงินสะสมส่วนลูกจ้าง = 50,000 2.ผลประโยชน์เงินสะสมส่วนลูกจ้าง = 1,500 3.เงินสมทบส่วนนายจ้าง = 50,000 4.ผลประโยชน์เงินสมทบส่วนนายจ้าง = 1,500 อยากทราบว่าต้องนำเงินส่วนไหนบ้างไปรวมเป็นรายได้เพื่อคำนวณภาษีบุคคลธรรมดา (ภงด.90) และต้องนำเงินส่วนไหนเพื่อไปคืนสิทธิ์ลดหย่อนที่ได้เคยใช้สิทธิ์ลดหย่อนแล้ว |

||||||||||||||||||||||||||||||

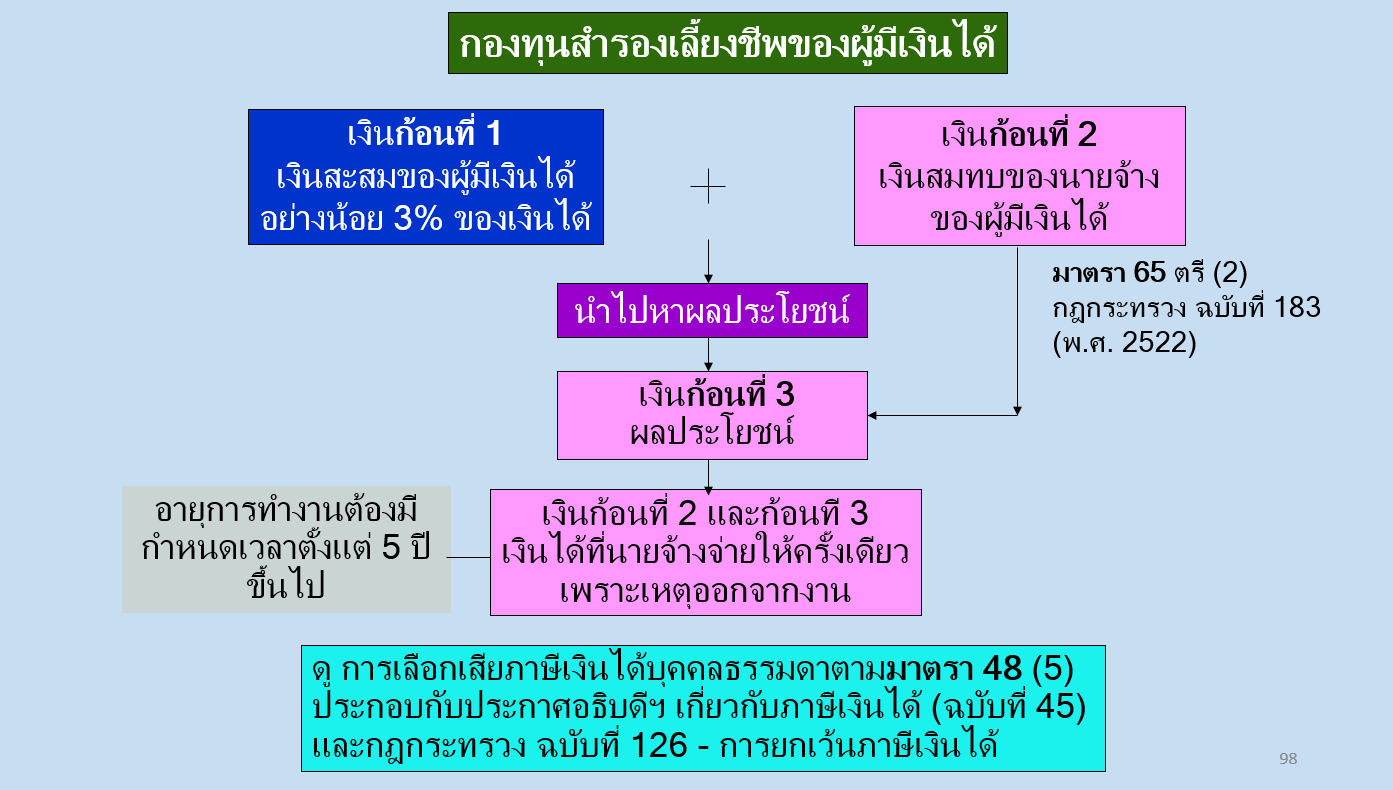

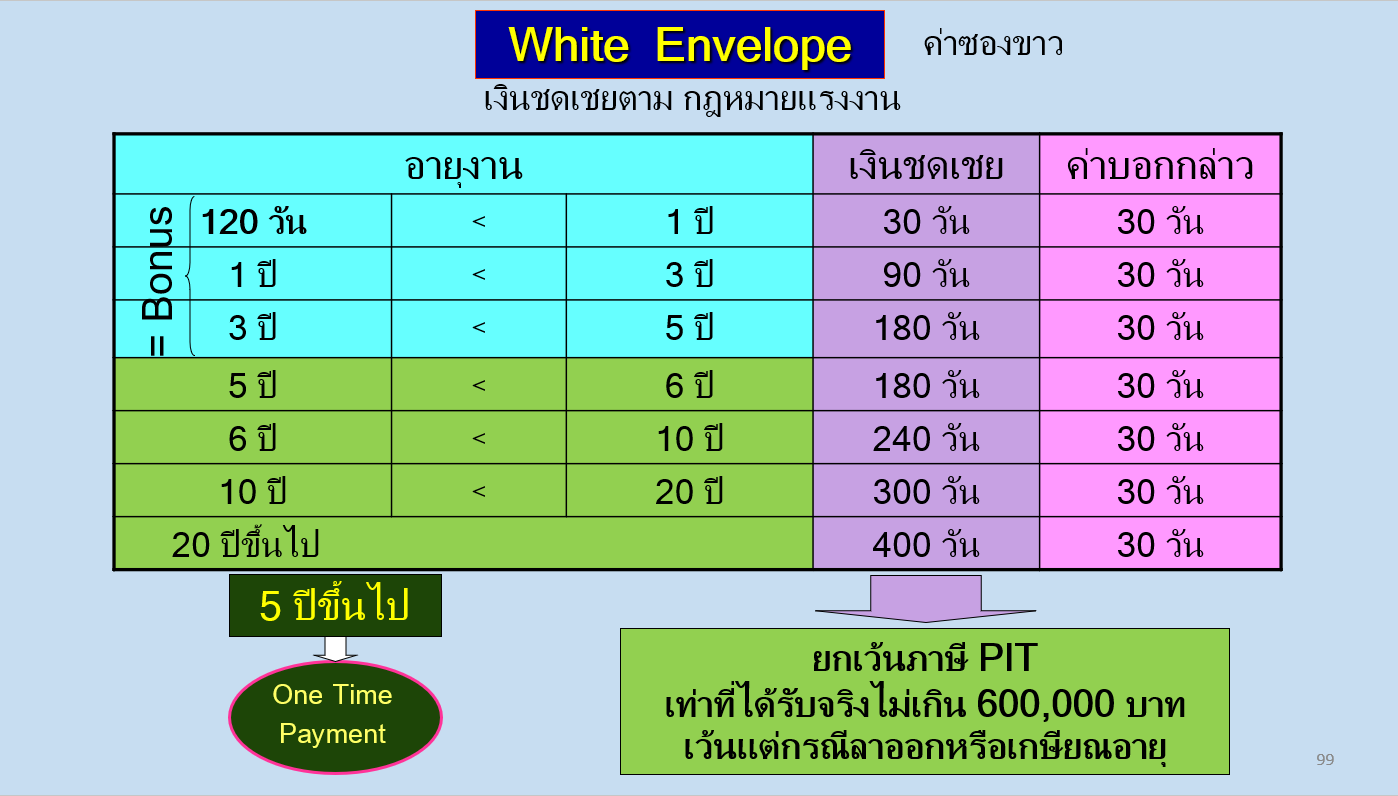

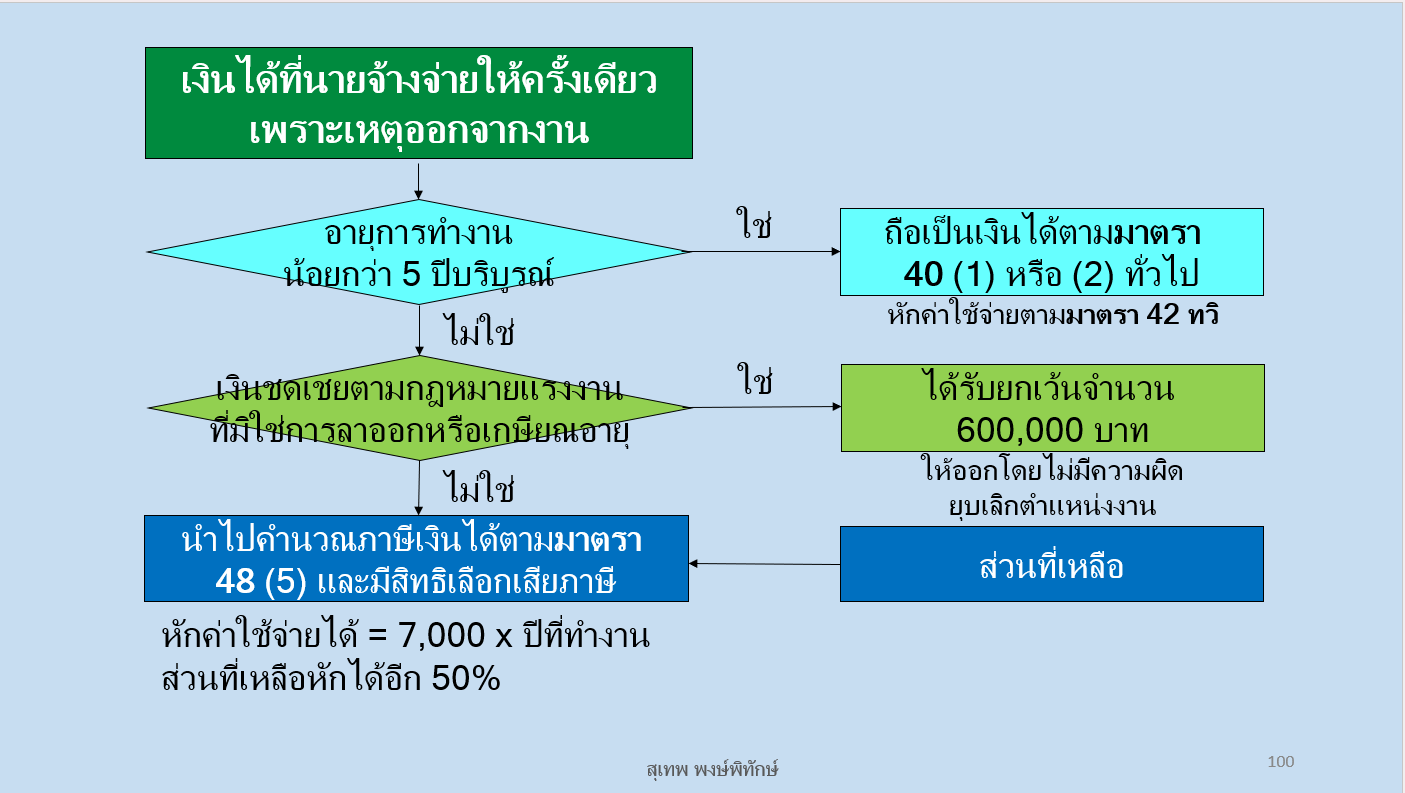

| คำตอบ | 1. ต้องนำเงินส่วนไหนบ้างไปรวมเป็นรายได้เพื่อคำนวณภาษีบุคคลธรรมดา (ภ.ง.ด.90)ตามข้อ 36 แห่งกฎกระทรวงฉบับที่ 126 (พ.ศ.2509) แก้ไขเพิ่มเติมกฎกระทรวง ฉบับที่ 292 (พ.ศ.2555) การได้รับเงินจากกองทุนสำรองเลี้ยงชีพจะได้รับการยกเว้นภาษีเฉพาะในกรณีลาออกเนื่องจากเสียชีวิต ทุพพลภาพ หรือเมื่อมีอายุครบ 55 ปีบริบูรณ์เท่านั้น เนื่องจากกรณีนี้พนักงานทำงาน 3 ปี อายุ 40 ปี ลาออกก่อนอายุเกษียณ จึง ไม่เข้าเงื่อนไขยกเว้นภาษี ตามข้อนี้ จึงต้องนำเงินที่ได้รับจากกองทุนฯ ไปรวมคำนวณภาษีเงินได้บุคคลธรรมดาตามปกติ เงินได้จากกองทุนสำรองเลี้ยงชีพ เงินได้จากกองทุนสำรองเลี้ยงชีพประกอบด้วยเงิน 4 ส่วน คือ พนักงานจะต้องนำเงินได้จากกองทุนสำรองเลี้ยงชีพจากส่วนที่ 2-4 (เงินสมทบ+ผลประโยชน์เงินสะสม+ผลประโยชน์เงินสมทบ) ไปรวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดา ตามแบบภงด.91/90 ซึ่งแยกได้เป็น 2 กรณี 1.อายุงานไม่น้อยกว่า 5 ปี : 1) ทำงาน 5 ปีขึ้นไป และอายุ 55 ปีบริบูรณ์ขึ้นไป จะได้รับยกเว้นภาษีเงินได้บุคคลธรรมดาทั้งจำนวน (ต้องครบเงื่อนไขทั้ง 2 อย่างนะคะ คือทั้งอายุงานและอายุตัวเอง) การคำนวณภาษีตามมาตรา 48(5) แห่งประมวลรัษฎากร การหักค่าใช้จ่าย : หักค่าใช้จ่ายส่วนแรก = 7,000 x จำนวนปีที่ทำงาน (ถ้าทำงานไม่น้อยกว่า 5 ปีเต็มแล้ว จำนวนวันที่ทำงานเกิน 183 วันให้นับเป็น 1 ปี) หักค่าใช้จ่ายส่วนที่สอง = (เงินได้จากกองทุนสำรองเลี้ยงชีพ – ค่าใช้จ่ายส่วนแรก) x 50% เมื่อหักค่าใช้จ่ายทั้งสองส่วนแล้ว ให้นำเงินได้ที่เหลือไปคำนวณภาษีตามขั้นภาษีปกติ โดยไม่ได้รับยกเว้นภาษีเงินได้สำหรับเงิน 150,000 บาท แรก 2. อายุงานน้อยกว่า 5 ปี : สรุปคำตอบคือ พนักงานจะต้องนำเงินได้ในส่วนที่ 2-4 ไปรวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดาดังนี้

ซึ่งโดยปกติทางกองทุนฯ จะคำนวณภาษีและทำการหักภาษี ณ ที่จ่ายไว้ก่อนที่จะทำจ่ายให้แก่พนักงานอยู่แล้ว และออกหนังสือรับรองหัก ณ ที่จ่าย (50ทวิ) มาให้พนักงานด้วย ดังนั้นพนักงานก็มีหน้าที่นำยอดเงินได้ดังกล่าวไปรวมยื่นเสียภาษีตอนสิ้นปีและสามาถใช้เครดิตภาษีที่ถูกกองทุนหักและนำส่งไว้แล้ว มาหักออกจากยอดที่ชำระตามแบบ ภ.ง.ด.90/91 ได้ 2. ต้องนำเงินส่วนไหนเพื่อไปคืนสิทธิ์ลดหย่อนที่ได้เคยใช้สิทธิ์ลดหย่อนแล้วพนักงานที่เคยนำยอดเงินสะสมที่นำส่งเข้ากองทุนสำรองเลี้ยงชีพ ไปหักลดหย่อนภาษีประจำปีแล้วนั้น เมื่อลาออกจากงานและกองทุนฯ ไม่ต้องนำยอดที่เคยหักลดหย่อนไปคืนสิทธ์ลดหย่อนแต่อย่างใด เนื่องจาก เงินสะสมที่ส่งเข้าเข้ากองทุนฯ ได้รับยกเว้นภาษีเงินได้บุคคลธรรมดาตาม ข้อ 2 (35) แห่งกฎกระทรวง ฉบับที่ 126 (พ.ศ.2509) ขอบคุณ Slide สรุปจากท่านอาจารย์สุเทพ พงษ์พิทักษ์

อ้างอิงคำตอบ

|

||||||||||||||||||||||||||||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | |||||||||||||||||||||||||||||||