Case study

ความแตกต่างระหว่าง การซื้อขายสินค้าและการจ้างทำของ

| เรื่อง | ความแตกต่างระหว่าง การซื้อขายสินค้าและการจ้างทำของ | ||||||||||||||||||||||||||||||||||||||||||||

| แหล่งที่มา | Case study | ||||||||||||||||||||||||||||||||||||||||||||

| วันที่ | 02/09/2024 | ||||||||||||||||||||||||||||||||||||||||||||

| ประเภทภาษี | |||||||||||||||||||||||||||||||||||||||||||||

| ข้อกฎหมาย | |||||||||||||||||||||||||||||||||||||||||||||

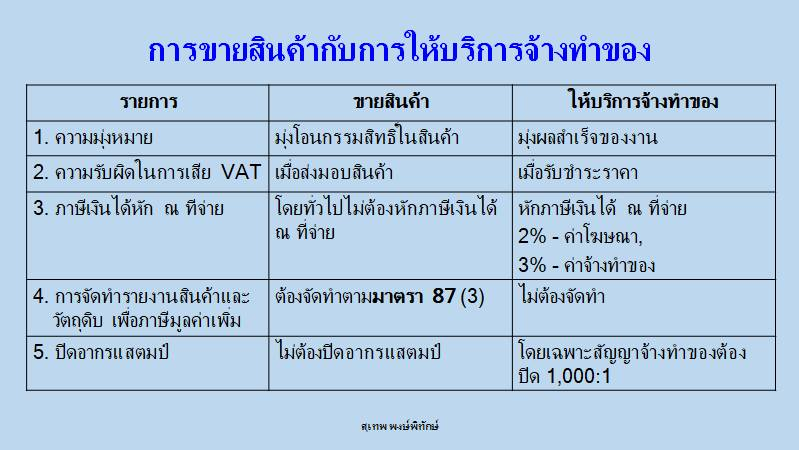

| คำถาม | ธุรกิจของ บริษัท จดทะเบียนบริษัทฯ คือ trading ( ซื้อมาขายไป ) และได้รับอนุญาตจากทาง BOI ให้สามารถจัดจ้างให้บริษัทฯ อื่นทำการประกอบ/ผลิต ส่งสินค้าให้กับบริษัท และจำหน่ายสินค้าให้กับลูกค้าต่อไป ( ตามขอบข่ายธุรกิจ ) กรณีที่ 1 บริษัท ได้มีการจัดหาซื้อวัตถุดิบ ส่วนประกอบและชิ้นส่วนต่างๆ ส่งให้บริษัทฯที่ได้รับการจดว่าจ้างมาประกอบ/ผลิต เพื่อขายให้กับลูกค้า เพื่อมุ่งเน้นการโอนกรรมสิทธิ์ในทรัพย์สิน และเงินที่ได้รับ ถือเป็น ราคาค่าสินค้า กรณีนี้ถือเป็นการขายสินค้าไม่เข้าข่ายต้องถูกหักภาษี ณ ที่จ่าย 3% ถูกต้องใช้ไหมคะ? กรณีที่ 2 เนื่องจากธุรกิจบริษัทฯ จะต้องการขั้นตอนการจัดจ้างประกอบและผลิต จึงทำให้มีต้นทุนในส่วนของ Tooling แม่พิมพ์ แม่แบบต่างๆ ค่าติดตั้ง เป็นต้น อยากสอบถามว่าบริษัท สามารถเรียกเก็บลูกค้าแบบใดได้บ้างคะ กรณีลูกค้าไม่ให้รวมราคากับสินค้าค่ะ และบริษัทฯเข้าข่ายต้องถูกหักภาษี ณ ที่จ่ายหรือไม่? |

||||||||||||||||||||||||||||||||||||||||||||

| คำตอบ |

จากโจทย์ที่ให้มาแจ้งว่าบริษัทประกอบกิจการซื้อมาขายไป (Trading) แต่มีการซื้อวัตถุดิบ ส่วนประกอบและชิ้นส่วนต่างๆ ส่งให้กับบริษัทรับจ้างผลิตต่ออีกทอด อาจจะมองว่าบริษัทประกอบกิจการผลิต (FG) และขายสินค้าสำเร็จรูป

กรณีนี้หากบริษัทมีการผลิตสินค้าเพื่อขายเป็นปกติธุระอยู่แล้ว โดยใช้วัตถุดิบและส่วนประกอบของบริษัทเอง ไม่ได้ใช้วัตถุดิบของลูกค้า ถือว่าบริษัทประกอบธุรกิจซื้อมาขายไป ถือเป็นการขายสินค้า บริษัทฯ ไม่ต้องถูกหักภาษีเงินได้ ณ ที่จ่าย 3% ตามคำสั่งกรมสรรพากรที่ ท.ป.4/2528 ฯ ยกตัวอย่าง 1.1 ในการผลิตได้ใช้วัตถุดิบที่ลูกค้าจัดหามาให้ กรณีบริษัทฯ ผลิตสินค้าเพื่อจำหน่ายโดยทั่วไปเป็นปกติธุระ ต่อมาบริษัทฯ ได้รับคำสั่งจากลูกค้าซึ่งเป็นนิติบุคคลให้ผลิตสินค้าตามที่ลูกค้ากำหนด โดยในการผลิตได้ใช้วัตถุดิบที่ลูกค้าจัดหามาให้ กรณีดังกล่าวเข้าลักษณะเป็นการรับจ้างทำของตามมาตรา 587 แห่งประมวลกฎหมายแพ่งและพาณิชย์ เมื่อลูกค้าจ่ายค่าจ้างให้บริษัทฯ ลูกค้ามีหน้าที่ต้องหักภาษีเงินได้ ณ ที่จ่ายในอัตราร้อยละ 3.0 เฉพาะค่าจ้างหรือค่าบริการ ตามข้อ 8 ของคำสั่งกรมสรรพากรที่ ท.ป. 4/2528 ฯ ลงวันที่ 26 กันยายน พ.ศ. 2528 (หนังสือตอบข้อหารือของกรมสรรพากรเลขที่ กค 0706/3854 ลงวันที่ 21 เมษายน พ.ศ. 2547)https://www.rd.go.th/24447.html 1.1.2 โดยในการผลิตได้ใช้วัตถุดิบของบริษัทฯ

กรณีบริษัทฯ ได้ผลิตสินค้าเพื่อจำหน่ายเป็นปกติอยู่แล้ว ไม่ว่าลูกค้าจะสั่งซื้อสินค้า ตามสูตร ติดชื่อ ยี่ห้อ แบรนด์ และ Packaging ตามรูปแบบที่บริษัทฯ จัดเตรียมไว้หรือลูกค้าเป็นผู้คิดสูตรเอง แต่ใช้วัตถุดิบในการผลิตของบริษัทฯ ที่จัดเตรียมและมีไว้ให้เลือก การรับทำสินค้า ดังกล่าวเข้าลักษณะเป็นการขายสินค้า ไม่อยู่ในบังคับต้องถูกหักภาษีเงินได้ ณ ที่จ่าย ตามคำสั่งกรมสรรพากรที่ ท.ป.4/2528 เรื่อง สั่งให้ผู้จ่ายเงินได้พึงประเมิน ตามมาตรา 40 แห่งประมวลรัษฎากร มีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย ลงวันที่ 26 กันยายน พ.ศ. 2528 (หนังสือตอบข้อหารือของกรมสรรพากรเลขที่ กค 0702/5546 ลงวันที่ 22 กรกฎาคม พ.ศ. 2553)https://www.rd.go.th/43187.html

บริษัทเรียกเก็บรายได้ของ Tooling แม่พิมพ์จากลูกค้า หากบริษัทฯ ผลิตสินค้าขายให้แก่ลูกค้าเป็นปกติธุระอยู่แล้ว แม้ในการขายสินค้าให้แก่ลูกค้า บริษัทฯ จะคิดราคาแม่พิมพ์แยกต่างหากจากราคาสินค้า แต่การประกอบการดังกล่าวเป็นการมุ่งจะโอนกรรมสิทธิ์ในสินค้ามิใช่มุ่งในผลสำเร็จของงาน จึงเป็นการขายสินค้า (สินค้าและแม่พิมพ์) บริษัทฯ ไม่ต้องถูกหักภาษีเงินได้ ณ ที่จ่าย 3% ตามคำสั่งกรมสรรพากรที่ ท.ป.4/2528 ฯ คำตอบเพิ่มเติม กรณีบริษัทจ่ายเงินค่ารับจ้างประกอบ/ผลิตสินค้าให้กับบริษัทรับจ้าง โดยใช้วัตถุดิบ ส่วนประกอบและชิ้นส่วนต่างๆ ของบริษัทเอง กรณีนี้เข้าลักษณะเป็นการรับจ้างทำของตามมาตรา 587 แห่งประมวลกฎหมายแพ่งและพาณิชย์ เมื่อบริษัทจ่ายค่าจ้าง มีหน้าที่ต้องหักภาษีเงินได้ ณ ที่จ่ายในอัตราร้อยละ 3.0 เฉพาะค่าจ้างหรือค่าบริการ ตามข้อ 8 ของคำสั่งกรมสรรพากรที่ ท.ป. 4/2528 อ้างอิงคำตอบ

|

||||||||||||||||||||||||||||||||||||||||||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | |||||||||||||||||||||||||||||||||||||||||||||