Case study

การบันทึกบัญชี สินค้า เมื่อนำเข้า บริษัทใช้อัตราเเลกเปลี่ยนของศุลกากร ถูกต้องหรือไม่

| เรื่อง | การบันทึกบัญชี สินค้า เมื่อนำเข้า บริษัทใช้อัตราเเลกเปลี่ยนของศุลกากร ถูกต้องหรือไม่ | ||||||||||||||||||

| แหล่งที่มา | Case study | ||||||||||||||||||

| วันที่ | 25/03/2025 | ||||||||||||||||||

| ประเภทภาษี | ภาษีเงินได้นิติบุคคล | ||||||||||||||||||

| ข้อกฎหมาย | |||||||||||||||||||

| คำถาม | การบันทึกบัญชี สินค้า เมื่อนำเข้า บริษัทใช้อัตราเเลกเปลี่ยนของศุลกากร ถูกต้องหรือไม่ |

||||||||||||||||||

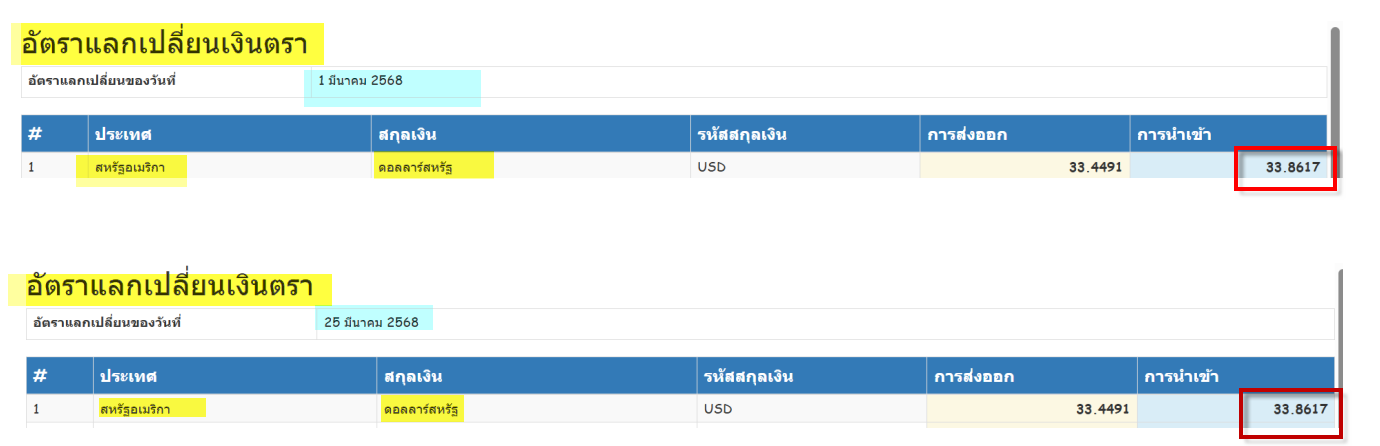

| คำตอบ | ตอบ การนำเข้าสินค้า บริษัทฯ ใช้ Customs rate ในการคำนวณมูลค่าสินค้า โดยยึดตาม rate ในใบขนขาเข้า ไม่ถูกต้องค่ะ เนื่องจาก rate ในใบขนขาเข้า คือ rate ที่กรมศุลกากร คำนวณมาเพื่อประโยชน์ในกรแปลงค่าเงินให้เป็นฐาน ในการคำนวณภาษีมูลค่าเพิ่ม อากรขาเข้า และ ภาษีอื่นใด ที่กรมศุลกากรเรียกเก็บ (ซึ่งอัตราแลกเปลี่ยนนี้กรมศุลกากรจะเป็นอัตราเดียวกันตลอดทั้งเดือน) ตัวอย่างเช่น อัตราเเลกเปลี่ยนของวันที่ 1 มีนาคม เเละ 25 มีนาคม จะเป็นอัตราเดียวกัน ที่ถูกต้อง บริษัท สามารถเลือกได้ ว่าบริษัทจะใช้อัตราแลกเปลี่ยนของธนาคารพาณิชย์ หรือ อัตราแลกเปลี่ยนของธนาคารแห่งประเทศไทย(BOT rate) และเมื่อเลือกแล้วจะต้องใช้ตลอดไป ถ้าต้องการเปลี่ยนจะต้องขออนุมัติจากอธิบดีกรมสรรพากรก่อนค่ะ โดย การคำนวณมูลค่าสินค้า ด้วย BOT rate ณ วันที่เกิดรายการ คือ จุดที่ตกลงกันระหว่างผู้ขาย และ ผู้ซื้อว่าจะโอนความเสี่ยงและผลตอบแทนให้กับผู้ซื้อ (Point of Delivery and Transfer of Risk) ตามInco Term ซื้อด้วยเงื่อนไข CIF ให้ คำนวณมูลค่า ณ วันที่ สินค้าวางบนเรือที่ท่าเรือต้นทาง ณ ท่าเรือประเทศผู้ขาย ตัวอย่างการบันทึกบัญชี

วันที่ โอนความเสี่ยงและผลตอบแทน ตามเงื่อนไข CIF คือวันที่ 1 มีนาคม

วันที่ สินค้ามาถึงประเทศไทย คือวันที่ 25 มีนาคม สินค้ามาถึง รับรู้ซื้อ หรือ สินค้า (แล้วแต่บันทึกยัญชีด้วยวิธีอะไร)

หมายเหตุ : สามารถใช้อัตราแลกเปลี่ยน วันที่ 1 มีนาคม เหมือนเดิม โดยไม่เกิดผลต่างจากอัตราแลกเปลี่ยน เนื่องจาก การซื้อ มีผลแล้วเมื่อวันที่ 1 มีนาคม เพียงแต่สินค้ายังมาไม่ถึงจึงไม่ได้บันทึกซื้อ แต่ให้บันทึกสินค้าระหว่างทางไว้ก่อนค่ะ |

||||||||||||||||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | |||||||||||||||||||