1. ตามมาตรา 103 นิยามศัพท์ มาตรา 104 และมาตรา 109 แห่งประมวลรัษฎากร “มาตรา 103 ในหมวดนี้ เว้นแต่ข้อความจะแสดงให้เห็นเป็นอย่างอื่น "ตราสาร" หมายความว่า เอกสารที่ต้องเสียอากรตามหมวดนี้ "กระทำ" เมื่อใช้เกี่ยวกับตราสาร หมายความว่า การลงลายมือชื่อตามบทบัญญัติแห่งประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 104 ตราสารที่ระบุไว้ในบัญชีท้ายหมวดนี้ ต้องปิดแสตมป์บริบูรณ์ตามอัตราที่กำหนดไว้ในบัญชีนั้น มาตรา 109 สัญญาใดเป็นตราสารซึ่งเกิดขึ้นโดยมีหนังสือโต้ตอบกัน และมิได้ปิดแสตมป์บริบูรณ์ ถ้าพิสูจน์ได้ว่าหนังสือฉบับหนึ่งฉบับใดที่จำเป็นในการทำให้เกิดสัญญานั้นขึ้นได้ปิดแสตมป์ครบจำนวนอากรและขีดฆ่าแสตมป์แล้วให้ถือว่าสัญญานั้นได้ปิดแสตมป์บริบูรณ์แล้ว

2. ตามข้อ 5 ของคำสั่งกรมสรรพากรที่ ป. 153/2559 “ข้อ 5 ตราสารจ้างทำของที่ต้องเสียอากร หมายถึง เอกสารการจ้างทำของซึ่งผู้รับจ้างตกลงทำการงานสิ่งใดสิ่งหนึ่งจนสำเร็จให้แก่ผู้ว่าจ้าง และผู้ว่าจ้างตกลงจะให้สินจ้างเป็นการตอบแทน โดยคู่สัญญาได้ลงลายมือชื่อทั้งสองฝ่าย ตัวอย่าง (1) บริษัท ก จำกัด ว่าจ้างบริษัท ข จำกัด ซึ่งประกอบกิจการรับเหมาก่อสร้าง ให้สร้างอาคารสำนักงานโดยบริษัท ก จำกัด แจ้งให้บริษัท ข จำกัด ประเมินราคางานเบื้องต้นในวันที่ 1 กุมภาพันธ์ 2559 และบริษัท ข จำกัด ทำใบเสนอราคา (Quotation) ให้แก่บริษัท ก จำกัด ในวันที่ 1 มีนาคม 2559 ต่อมาบริษัท ก จำกัด และบริษัท ข จำกัด ได้ทำสัญญาจ้างและลงลายชื่อทั้งสองฝ่ายในวันที่ 1 เมษายน 2559 บริษัท ข จำกัด ผู้รับจ้างจึงมีหน้าที่ต้องเสียอากรในวันที่ 1 เมษายน 2559 ซึ่งเป็นวันที่ได้จัดทำตราสารจ้างทำของ (2) บริษัท ก จำกัด ว่าจ้างบริษัท ข จำกัด ซ่อมเครื่องจักร โดยบริษัท ข จำกัด ผู้รับจ้างออกใบเสนอราคา (Quotation) ให้บริษัท ก จำกัด ในวันที่ 1 กุมภาพันธ์ 2559 และบริษัท ก จำกัดได้ลงนามในใบเสนอราคาฉบับดังกล่าวในวันที่ 1 มีนาคม 2559 บริษัท ข จำกัด ผู้รับจ้าง จึงมีหน้าที่ต้องเสียอากรในวันที่ 1 มีนาคม 2559 ซึ่งเป็นวันที่ได้จัดทำตราสารจ้างทำของ (3) บริษัท ก จำกัด ว่าจ้างบริษัท ข จำกัด ซ่อมเครื่องถ่ายเอกสาร โดยบริษัท ข จำกัด ผู้รับจ้าง ออกใบเสนอราคา (Quotation) ให้บริษัท ก จำกัด ในวันที่ 1 กุมภาพันธ์ 2559 แต่บริษัท ก จำกัด ไม่ได้ลงนามในใบเสนอราคาดังกล่าว ต่อมาบริษัท ก จำกัด ออกใบสั่งจ้าง (Purchase Order) แจ้งให้บริษัท ข จำกัด ทราบในวันที่ 1 มีนาคม 2559 ใบสั่งจ้างตามใบเสนอราคาเป็นหนังสือโต้ตอบระหว่างกันและก่อให้เกิดตราสารจ้างทำของ บริษัท ข จำกัด ผู้รับจ้าง จึงมีหน้าที่ต้องเสียอากรในวันที่ 1 มีนาคม 2559 (4) บริษัท ก จำกัด ว่าจ้างบริษัท ข จำกัด ซ่อมหลังคาอาคารโรงงาน บริษัท ข จำกัด ได้ซ่อมหลังคาอาคารโรงงานตามที่ตกลงแล้วเสร็จในวันที่ 1 กุมภาพันธ์ 2559 ต่อมาบริษัท ก จำกัด ออกใบสั่งจ้าง (Purchase Order) ให้แก่บริษัท ข จำกัด ในวันที่ 1 มีนาคม 2559 และบริษัท ข จำกัดออกใบแจ้งหนี้ (Invoice) พร้อมแนบใบสั่งจ้างเรียกเก็บเงินจากบริษัท ก จำกัด ในวันที่ 1 เมษายน 2559 ใบแจ้งหนี้ตามใบสั่งจ้างเป็นหนังสือโต้ตอบระหว่างกันและก่อให้เกิดตราสารจ้างทำของ บริษัท ข จำกัด ผู้รับจ้าง จึงมีหน้าที่ต้องเสียอากรในวันที่ 1 เมษายน 2559”

3. ตามคู่มือความรู้ด้านกฎหมาย เรื่อง สัญญา ของฝ่ายกฎหมายธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร ได้กล่าวถึงบ่อเกิดแห่งสัญญา ดังนี้ “บ่อเกิดแห่งสัญญา 1. สาระสำคัญของสัญญา ได้แก่ การแสดงเจตนาระหว่างบุคคลตั้งแต่ 2 คน ขึ้นไปคือ ต้องเป็นนิติกรรม 2 ฝ่าย ซึ่งมุ่งผลโดยตรงเพื่อผูกพันกันตามกฎหมาย จากคำนิยามข้างต้น สัญญาจะต้องมีสาระสำคัญ ดังนี้ (1) สัญญาต้องมีบุคคลตั้งแต่2 ฝ่ายขึ้นไปการที่จะเกิดสัญญาได้ดังนั้น จะต้องประกอบด้วยคู่สัญญาไม่น้อยกว่า 2 ฝ่าย แต่ละฝ่ายจะประกอบด้วยบุคคลกี่คนก็ได้ หากการแสดงเจตนา (2) สัญญาจะต้องเป็นการแสดงเจตนาซึ่งคู่สัญญาทั้ง 2 ฝ่ายยินยอมพร้อมใจ (3) ต้องมุ่งให้เกิดผลผูกพันในทางกฎหมาย กล่าวคือ การแสดงเจตนาของบุคคล 2 ฝ่ายนั้นจะต้องมีวัตถุประสงค์ที่จะให้มีผลผูกพันบังคับได้ตามกฎหมาย เพื่อให้กฎหมายรับรองและคุ้มครองสิทธิที่จะพึงมีพึงได้ ของคู่สัญญาแต่ละฝ่ายหรือให้เป็นไปตามที่กฎหมายได้กำหนดหน้าที่ของคู่สัญญาแต่ละฝ่ายไว้ 2. บ่อเกิดแห่งสัญญา นั้นจะต้องเกิดจาก 2.1 คำเสนอ คือ การแสดงเจตนาที่มีข้อความชัดเจนแน่นอน เพื่อมุ่งให้บุคคลใดบุคคลหนึ่งเข้ามาตกลงรับการแสดงเจตนานั้น เพื่อให้เกิดความผูกพันกันตามกฎหมาย หรือเพื่อจะให้เกิดความสัญญาขึ้นเอง คำเสนอมี 2 ประเภท คือ (1) คำเสนอต่อบุคคลที่อยู่เฉพาะหน้า ได้แก่ การแสดงเจตนาของบุคคลหนึ่งต่อบุคคลอีกคนหนึ่งซึ่งอยู่เฉพาะหน้า คำว่า “เฉพาะหน้า” นี้ ไม่จำเป็นที่จะต้องอยู่ต่อหน้าเห็นตัวกันเสมอไปแต่สาระสำคัญจะต้องเป็นการแสดงเจตนาที่จะสามารถตกลงกันได้ในทันที มาตรา 356 แห่งประมวลกฎหมายแพ่งและพาณิชย์ บัญญัติว่า “คำเสนอทำแก่บุคคลผู้อยู่เฉพาะหน้า โดยมิได้บ่งระยะเวลาให้ทำคำสนองนั้น เสนอ ณ ที่ใดเวลาก็ย่อมจะสนองรับได้แต่ ณ ที่นั้นเวลานั้น ความข้อนี้ท่านให้ใช้ตลอดถึงการที่บุคคลหนึ่งทำคำเสนอไปยังบุคคลอีกคนหนึ่งทางโทรศัพท์ด้วย” (2) คำเสนอต่อบุคคลซึ่งอยู่ห่างโดยระยะทาง ได้แก่ การแสดงเจตนาของบุคคลหนึ่งต่อบุคคลอีกคนหนึ่ง ซึ่งไม่ใช่เฉพาะหน้า และเป็นการแสดงเจตนาที่ผู้รับการแสดงเจตนานั้นไม่สามารถจะตอบรับหรือปฏิเสธการแสดงเจตนานั้นได้ในทันที ทั้งนี้ แม้ผู้แสดงเจตนากับผู้รับการแสดงเจตนาจะอยู่ใกล้กันเพียงใดก็ตาม 1) กำหนดเวลาทำคำเสนอ (ก) กรณีคำเสนอแก่บุคคลซึ่งเฉพาะหน้า หากเสนอ ณ ที่ใด เวลาใด ผู้รับคำเสนอจะต้องทำคำสนองได้แก่ ณ ที่นั้น เวลานั้น ซึ่งทั้งนี้ คำเสนอนั้นไม่ได้บ่งระยะเวลาให้ทำคำสนองไว้ด้วย (ข) กรณีคำเสนอทำแก่บุคคลซึ่งอยู่ห่างกันโดยระยะทาง บุคคลผู้รับการแสดงเจตนาสามารถทำคำสนองของตนก่อนที่ผู้เสนอจะใช้สิทธิโดยถูกต้องตามกฎหมายเพื่อถอนคำเสนอของตนนับเวลาที่คำเสนอไปถึงผู้รับเสนอ เป็นต้นไป ซึ่งมาตรา 355 แห่งประมวลกฎหมายแพ่งและพาณิชย์ ได้บัญญัติว่า “บุคคลทำคำเสนอไปยังผู้อื่นซึ่งอยู่ห่างกันโดยระยะทางและมิได้บ่งระยะทางให้ทำคำสนองจะถอนคำเสนอของตนเสียภายในเวลาอันสมควรคาดหมายว่าจะได้รับคำบอกกล่าวสนองนั้น ท่านว่าหาอาจจะถอนได้ไม่” 2) คำเสนอเกิดผล (ก) กรณีคำเสนอทำแก่บุคคลซึ่งอยู่เฉพาะหน้า จะเกิดผลผูกพันตามกฎหมาย นับแต่ผู้รับคำเสนอเข้าใจข้อความแห่งการแสดงเจตนานั้น เช่น โทรศัพท์ทางไกลถึง ข เพื่อเสนอตัวเป็นนายหน้าในการขายที่ดินให้ ข คำเสนอจะเป็นผลเมื่อ ข รับทราบข้อความต่าง ๆ ที่ ก ขอเสนอตัวเป็นนายหน้า และจะมีผลเกิดสัญญานายหน้าเมื่อ ข ตกลงรับให้ ก เป็นนายหน้า (ข) กรณีคำเสนอทำแก่บุคคลซึ่งอยู่ห่างกันโดยระยะทาง จะเกิดผลตามกฎหมายนับแต่เวลาเมื่อคำบอกกล่าวสนองไปถึงผู้เสนอ คำว่า “ไปถึง” หมายความว่า การแสดงเจตนานั้นได้ตกอยู่ในความครอบครองของผู้รับการแสดงเจตนา แม้จะรู้และเข้าใจข้อความตามคำเสนอนั้นหรือไม่ก็ตามคำเสนอก็ย่อมเกิดผล ตามมาตรา 361 วรรคแรก แห่งประมวลกฎหมายแพ่งและพาณิชย์ ซึ่งบัญญัติว่า “อันสัญญาระหว่างบุคคลซึ่งอยู่ห่างกัน โดยระยะทางนั้นย่อมเกิดเป็นสัญญาขึ้นแต่เวลาเมื่อคำบอกกล่าวสนองไปถึงผู้เสนอ” 2.2 คำสนอง คือ การแสดงเจตนาตอบตกลงเข้าทำสัญญากับผู้ทำคำเสนอ เช่น ก ตกลงซื้อสร้อยเพชรจาก ข ซึ่ง ข ตกลงขาย การที่ ก ขอซื้อสร้อยเพชรเป็นการแสดงเจตนาโดยทำคำเสนอ และการที่ ข ตกลงขายสร้อยเพชรเป็นการแสดงเจตนาโดยทำเป็นคำสนอง การที่ผู้รับคำเสนอไม่ตกลงหรือปฏิเสธคำเสนอใด ๆ ที่มาถึงตน การไม่ตกลงหรือปฏิเสธนั้นไม่ถือเป็นคำสนอง สัญญาจึงไม่สามารถจะเกิดขึ้นได้ คำเสนอ คำสนอง ผู้แสดงเจตนาทำคำเสนอหรือคำสนอง อาจใช้สิทธิยกเลิกหรือถอนคำเสนอคำสนองนั้นได้ เพื่อไม่ประสงค์จะผูกพันกันอีกต่อไป แต่ต้องปฏิบัติให้เป็นไปตามกฎหมายบัญญัติไว้ หรือคำเสนอ ซึ่งผู้รับคำเสนอบอกปัด หรือปฏิเสธหรือคำเสนอนั้นไม่ได้มีการตอบสนองภายในเวลาที่กฎหมายกำหนด ตลอดจนคำสนองมาถึงผู้ทำคำเสนอล่วงเลยเวลาที่กฎหมายกำหนดนั้น จะมีผลตามกฎหมายเป็นประการใด จะได้ศึกษากัน ดังต่อไปนี้ 2.2.1 คำสนองสิ้นความผูกพันคำเสนอ จะไม่มีผลบังคับใช้หรือสิ้นความผูกพันได้ในกรณีดังต่อไปนี้ คือ (1) คำเสนอซึ่งถูกบอกปัด (2) คำเสนอนั้นไม่ได้มีการสนอง ตกลงรับในระยะเวลาที่กฎหมายกำหนด (3) คำเสนอซึ่งถูกถอนมาตรา 357 แห่งประมวลกฎหมายแพ่งและพาณิชย์ ได้บัญญัติว่า “คำเสนอใดเขาบอกปัดไปยังผู้เสนอแล้วก็ดี หรือมิได้สนองรับภายในเวลากำหนดดังกล่าวมาในมาตราทั้งสามก่อนนี้ก็ดี คำเสนอนั้นท่านว่า เป็นอันสิ้นความผูกพันแต่นั้นไป” 2.2.2. คำสนองกลายเป็นคำเสนอขึ้นใหม่ เมื่อผู้ทำคำสนองตกลงจะผูกพันตามคำเสนอ และทำคำสนองส่งมายังผู้เสนอแต่อาจเกิดเหตุขัดข้องใด มีผลให้คำสนองนั้นมาถึงผู้เสนอล่าช้ากว่าที่กำหนดระยะเวลา และยังมีเหตุอื่น ๆ ซึ่งจะส่งผลให้คำสนองกลายเป็นคำเสนอขึ้นมาใหม่ ซึ่งมาตรา 359 แห่งประมวลกฎหมายแพ่งและพาณิชย์ บัญญัติไว้ว่า “ถ้าคำสนองมาถึงล่วงเวลาท่าให้ถือว่าคำสนองนั้นกลายเป็นคำเสนอขึ้นใหม่คำสนองอันมีข้อความเพิ่มเติม มีข้อจำกัดหรือข้อแก้ไขอย่างอื่นประกอบด้วยนั้น ท่านให้ถือว่าเป็นคำบอกปัดไม่รับ ทั้งเป็นคำเสนอขึ้นใหม่ด้วยในตัว”

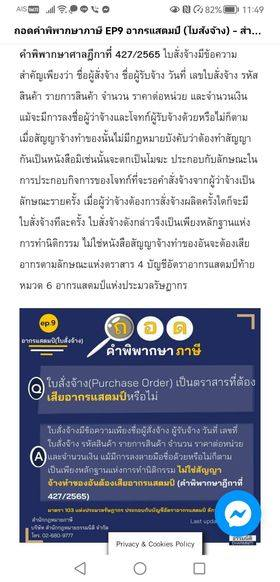

ต่อข้อถาม ขอเรียนว่า ตามคำพิพากษาศาลฎีกาที่ 427/2565 ที่วินิจฉัยว่า “ใบสั่งจ้างมีข้อความสำคัญเพียงว่า ชื่อผู้สั่งจ้าง วันที่ เลขใบสั่งจ้าง รหัสสินค้า รายการสินค้า จำนวน ราคาต่อหน่วย และจำนวนเงิน แม้จะการลงชื่อผู้ว่าจ้าง และโจทก์ ผู้รับจ้างด้วยหรือไม่ก็ตาม เมื่อสัญญาจ้างทำของนั้นมีกฎหมายบังคับว่า ต้องทำสัญญากันเป็นหนังสือมิเช่นนั้น จะตกเป็นโมฆะ ประกอบกับลักษณะในการประกอบกิจการของโจทก์ที่จะรอคำสั่งจ้างจากผู้ว่าจ้างเป็นรายครั้ง เมื่อผู้ว่าจ้างต้องการสั่งจ้างผลิตครั้งใด ก็จะมีใบสั่งจ้างทีละครั้ง ใบสั่งจ้างดังกล่าว จึงเป็นเพียงหลักฐานแห่งการทำนิติกรรม ไม่ใช่หนังสือสัญญาจ้างทำของอันจะต้องเสียอากรตามลักษณะแห่งตราสาร 4 บัญชีอัตราอากรแสตมป์ ท้ายหมวด 6 อากรแสตมป์ แห่งประมวลรัษฎากร” นั้น หากคำเสนอและคำสนองใดมีการจัดทำสัญญาจ้างทำของแล้ว การปิดอากรแสตมป์ให้ปิดที่ตราสาร “สัญญาจ้างทำของ” เท่านั้น ไม่ต้องปิดอากรแสตมป์ที่คำเสนอ และคำสนอง แต่อย่างใด ดังตัวอย่าง (1) ในข้อ 5 ของคำสั่งกรมสรรพากรที่ ป. 153/2559 ดังนี้ “(1) บริษัท ก จำกัด ว่าจ้างบริษัท ข จำกัด ซึ่งประกอบกิจการรับเหมาก่อสร้าง ให้สร้างอาคารสำนักงานโดยบริษัท ก จำกัด แจ้งให้บริษัท ข จำกัด ประเมินราคางานเบื้องต้นในวันที่ 1 กุมภาพันธ์ 2559 และบริษัท ข จำกัด ทำใบเสนอราคา (Quotation) ให้แก่บริษัท ก จำกัด ในวันที่ 1 มีนาคม 2559 ต่อมาบริษัท ก จำกัด และบริษัท ข จำกัด ได้ทำสัญญาจ้างและลงลายชื่อทั้งสองฝ่ายในวันที่ 1 เมษายน 2559 บริษัท ข จำกัด ผู้รับจ้างจึงมีหน้าที่ต้องเสียอากรในวันที่ 1 เมษายน 2559 ซึ่งเป็นวันที่ได้จัดทำตราสารจ้างทำของ” ความเข้าใจที่ว่า ตราสารจ้างทำของที่ต้องเสียอากรแสตมป์ ต้องเป็นสัญญาจ้างทำของเท่านั้น หากเป็นตราสารอื่น ถือเป็นเพียงหลักฐานแห่งการทำนิติกรรมอย่างหนึ่งเท่านั้น จึงยังคลาดเคลื่อนไปจากเจตนารมณ์ของมาตรา 109 แห่งประมวลรัษฎากร อยู่มาก กล่าวคือ 1. หากตราสารจ้างทำของได้มีการ "กระทำเป็นสัญญาจ้างทำของ" ก้ให้ปิดอากรแสตมป์เฉพาะที่ตราสารสัญญาจ้างทำของเท่านั้น 2. หากไม่มีการกระทำตราสารสัญญาจ้างทำของ แต่มีการ "กระทำ" คำเสนอ และสนอง หรือหนังสือโต้ตอบระหว่างกันและก่อให้เกิดตราสารจ้างทำของ ตามมาตรา 109 แห่งประมวลรัษฎากร ก็ให้ผู้รับจ้างมีหน้าที่ต้องเสียอากรแสตมป์บนหนังสือโต้ตอบนั้นแทน

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ คลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์" |