Case study

ดอกเบี้ยเงินกู้ ที่กู้มาเพื่อก่อสร้างอาคาร ต่อมาบริษัทต้องชะลอการก่อสร้างอาคารไว้ชั่วคราว ต้องรับรู้ดอกเบี้ยจ่ายเป็นต้นทุนของอาคารหรือว่าเป็นค่าใช้จ่ายบริหาร

| เรื่อง | ดอกเบี้ยเงินกู้ ที่กู้มาเพื่อก่อสร้างอาคาร ต่อมาบริษัทต้องชะลอการก่อสร้างอาคารไว้ชั่วคราว ต้องรับรู้ดอกเบี้ยจ่ายเป็นต้นทุนของอาคารหรือว่าเป็นค่าใช้จ่ายบริหาร | ||

| แหล่งที่มา | Case study | ||

| วันที่ | 23/01/2026 | ||

| ประเภทภาษี | ภาษีเงินได้นิติบุคคล | ||

| ข้อกฎหมาย | |||

| คำถาม | บริษัทมีการกู้ยืมธนาคารมาเพื่อการก่อสร้างอาคาร แต่ต่อมาด้วยเหตุการณ์บางอย่างทำให้บริษัทต้องชะลอการก่อสร้างอาคารไว้ชั่วคราว ซึ่งก็ยังต้องจ่ายดอกเบี้ยอยู่ในระหว่างมที่หยุดก่อสร้าง และดอกเบี้ยที่ต้องจ่ายนับตั้งแต่ช่วงเวลาที่เริ่มก่อสร้างอาคารไปจนถึงวันที่อาคารสร้างเสร็จพร้อมใช้งาน บริษัทฯ มีสิทธินำมาถือเป็นรายจ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลได้หรือไม่ |

||

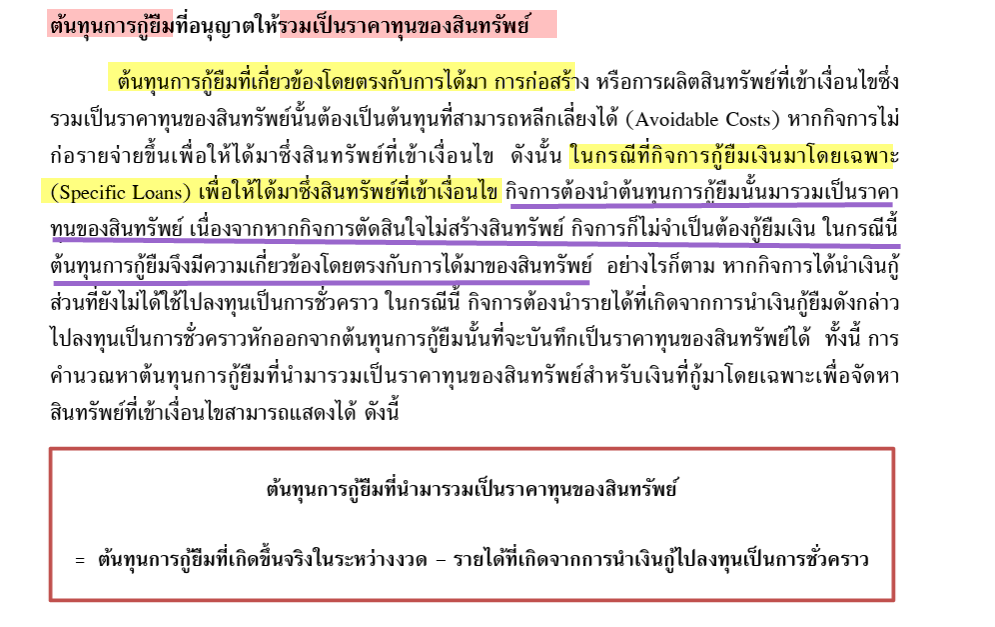

| คำตอบ | ตอบ หลัก ทางบัญชี ดอกเบี้ยที่ต้องจ่ายให้ธนาคาร เนื่องจากบริษัทกู้ยืมมาเพื่อก่อสร้างอาคาร ตาม มาตรฐานการบัญชี ฉบับที่ 23 เรื่อง ต้นทุนการกู้ยืม ได้ระบุให้นำดอกเบี้ยนั้น ไปรวมเป็นราคาทุนของสินทรัพย์ โดยบันทึกบัญชี ดอกเบี้ย เป็นส่วนหนึ่งของงานระหว่างก่อสร้าง เมื่อบริษัทจ่ายดอกเบี้ย สมมุติ 5,000 บาท Dr อาคารระหว่างก่อสร้าง 5,000 Cr เงินฝากธนาคาร 5,000 ทางภาษี ยึดแบบเดียวกับทางบัญชี ดังนั้น ดอกเบี้ย จากเงินกู้ยืม ที่ยืมมาเพื่อก่อสร้างอาคารนั้น จึงเป็นรายจ่ายอันมีลักษณะเป็นการลงทุน บริษัทไม่มีสิทธินำมาถือเป็นรายจ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคล ทั้งนี้ ตามมาตรา 65 ตรี (5) แห่งประมวลรัษฎากร

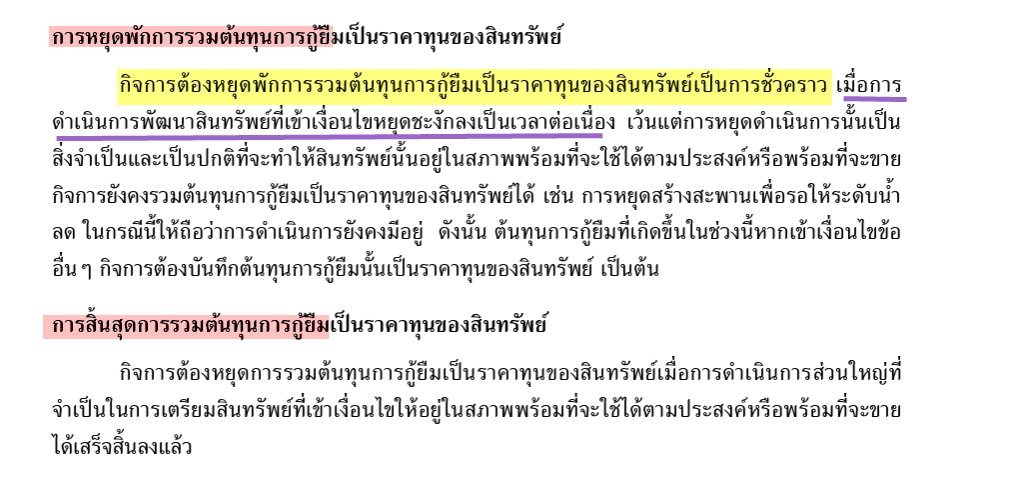

ข้อยกเว้น ทางบัญชี ดอกเบี้ยที่ต้องจ่ายให้ธนาคาร เนื่องจากบริษัทกู้ยืมมาเพื่อก่อสร้างอาคาร ตาม มาตรฐานการบัญชี ฉบับที่ 23 เรื่อง ต้นทุนการกู้ยืม ที่หลักโดยทั่วไปกำหนดให้นำดอกเบี้ยนั้น ไปรวมเป็นราคาทุนของสินทรัพย์ โดยบันทึกบัญชี ดอกเบี้ย เป็นส่วนหนึ่งของงานระหว่างก่อสร้างนั้น มีข้อยกเว้น ระบุไว้ว่า หากเกิดเหตุการณ์ว่า การพัฒนาสินทรัพย์เข้าเงื่อนไขหยุดชะงักลงเป็นเวลาต่อเนื่อง (ไม่แน่ชัดว่าจะกลับมาพัฒนาต่อได้อีกเมื่อไหร่) ดอกเบี้ยช่วงที่บริษัทต้องชะลอการก่อสร้างอาคารไว้นั้น ไม่ต้องรวมเป็นราคาทุนของสินทรัพย์ เมื่อบริษัทจ่ายดอกเบี้ย สมมุติ 5,000 บาท Dr ดอกเบี้ยจ่าย (รายจ่ายอื่น) 5,000 Cr เงินฝากธนาคาร 5,000 ทางภาษี ยึดแบบเดียวกับทางบัญชี ดังนั้น ดอกเบี้ย จากเงินกู้ยืม ที่จ่ายช่วงเวลาที่หยุดชะงักอย่างต่อเนื่องของการก่อสร้างอาคาร จึงเป็นรายจ่ายอื่น ไม่ใช่รายจ่ายอันมีลักษณะเป็นการลงทุน บริษัทมีสิทธินำมาถือเป็นรายจ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลได้ ข้อแนะนำเพิ่มเติม : บริษัทควรพิจารณาเพิ่มเติมว่า ถ้าบริษัทยุดก่อสร้างอาคารอย่างต่อเนื่อง บริษัทควรนำเงินที่กู้มเพื่อสร้างอาคารนั้น กลับคืนธนาคารก่อนหรือไม่ จะทำให้บริษัทจ่ายดอกเบี้ยน้อยลง เนื่องจากเงินต้นลดลง กรณีที่บริษัทไม่มีแนวทางในการลดดอกเบี้ยลง มีความเสี่ยงที่เจ้าหน้าที่สรรพากร อาจมองว่า รายจ่ายดอกเบี้ยที่จ่ายไปนั้น ไม่สามารถนำมาถือเป็นรายจ่ายทางภาษีได้ เพราะเป็นรายจ่านที่ไม่ก่อประโยชน์แก่กิจการ ทั้งนี้ ตามมาตรา 65 ตรี (13) แห่งประมวลรัษฎากร

|

||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | |||