Case study

ขายสินค้านอกราชอาณาจักร สามารถออกใบกำกับภาษีขายได้หรือไม่

| เรื่อง | ขายสินค้านอกราชอาณาจักร สามารถออกใบกำกับภาษีขายได้หรือไม่ | ||||||||||||

| แหล่งที่มา | Case study | ||||||||||||

| วันที่ | 28/02/2025 | ||||||||||||

| ประเภทภาษี | ภาษีมูลค่าเพิ่ม | ||||||||||||

| ข้อกฎหมาย | |||||||||||||

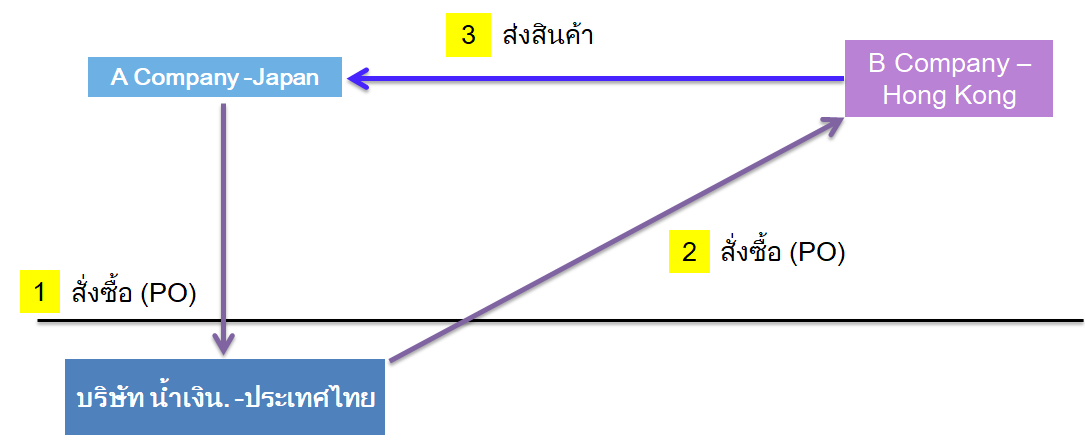

| คำถาม | บริษัท ก ในประทเทศไทย ขายสินค้าให้ลูกค้าที่ประเทศญี่ปุ่น โดยสินค้าถูกส่งจากซัพพลายเออประเทศ สิงคโปร์ ให้กับลูกค้าในประเทศญี่ปุ่น ซึ่งบริษัท ก ได้ทำการออก ใบแจ้งหนี้ ตามรายการสินค้าที่ส่งลูกค้าที่ญี่ปุ่น ต่อมาลูกค้าได้ร้องขอให้ออกใบกำกับภาษี ซึ่งทางเรามิได้รับอนุมัติ ให้ออกใบกำกับภาษีเป็นเงินตราต่างประเทศ ขอสอบถามว่า 1. กรณีดังกล่าว บริษัท ก สามารถออกใบกำกับภาษีให้ลูกค้าตามการร้องขอได้หรือไม่ 2. บริษัท ก ต้องนำรายได้ดังกล่าวมายื่นในแบบ ภ.พ.30 หรือไม่ |

||||||||||||

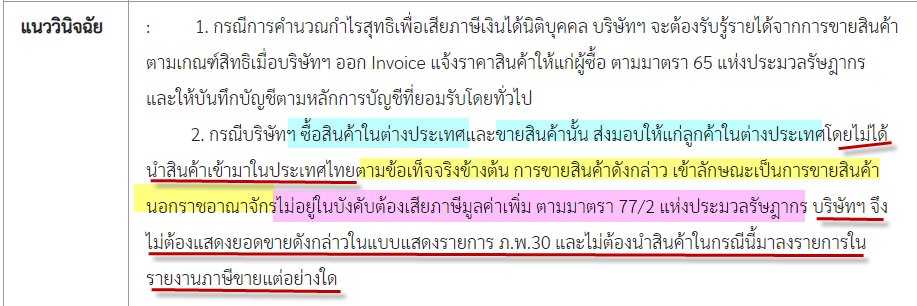

| คำตอบ | ตอบจากคำถาม ถือว่าบริษัทขายสินค้านอกราชอาณาจักร ไม่อยู่ในบังคับของภาษีมูลค่าเพิ่ม ดังนั้น ห้าม บริษัทออกใบกำกับภาษีนะคะ อ้างอิง ป.89/2542 ข้อ 1 การขายสินค้านอกราชอาณาจักร ไม่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่มตามมาตรา 77/2 แห่งประมวลรัษฎากร

ข้อหารือ เลขที่หนังสือ กค 0706/1802 คลิ๊ก ข้อหารือ เลขที่หนังสือ : กค 0706/พ./8020คลิ๊ก เทียบเคียงค่าความเสียหาย ซึ่งไม่อยู่ในบังคับ VAT มาตรา 77/2 เหมือนกับรายได้นอกราชอาณาจักร บริษัทไม่มีสิทธิออกใบกำกับภาษี ถ้าออกจะมีความผืดทางอาณา ตามมาตรา 90/4(3)

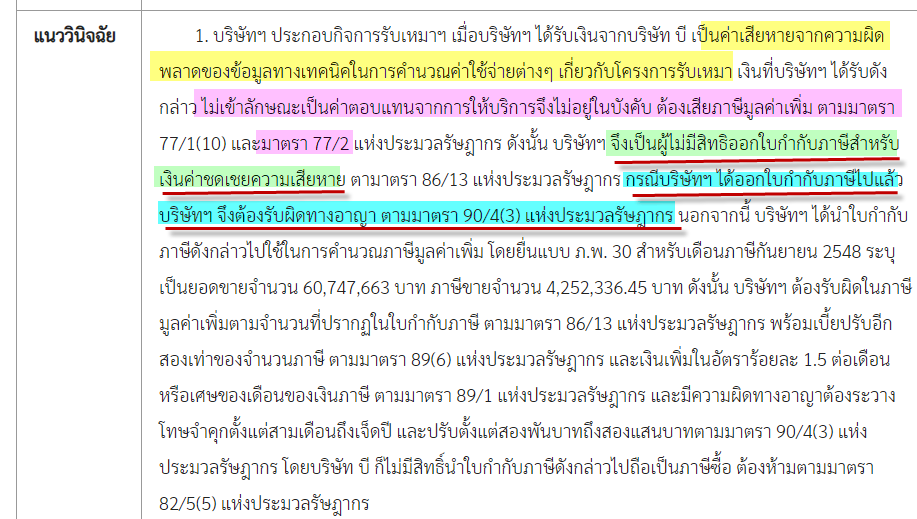

แต่อย่างไร ได้นำรูปเคสและคำตอบมาให้แล้ว ตามด้านล่างค่ะ

คำตอบ

หมายเหตุ: TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง |

||||||||||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | |||||||||||||