Facebook อ.สุเทพ พงษ์พิทักษ์

ภาษีซื้อยังไม่ได้นำไปยื่่น ภ.พ.30 และระยะมันเกิน 6 เดือน

| เรื่อง | ภาษีซื้อยังไม่ได้นำไปยื่่น ภ.พ.30 และระยะมันเกิน 6 เดือน |

| แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ |

| วันที่ | วันที่ถาม 23/05/2025 - วันที่ตอบ 09/08/2025 |

| ประเภทภาษี | ภาษีเงินได้นิติบุคคล,ภาษีมูลค่าเพิ่ม |

| ข้อกฎหมาย | มาตรา 65 ตรี (6 ทวิ) แห่งประมวลรัษฎากร |

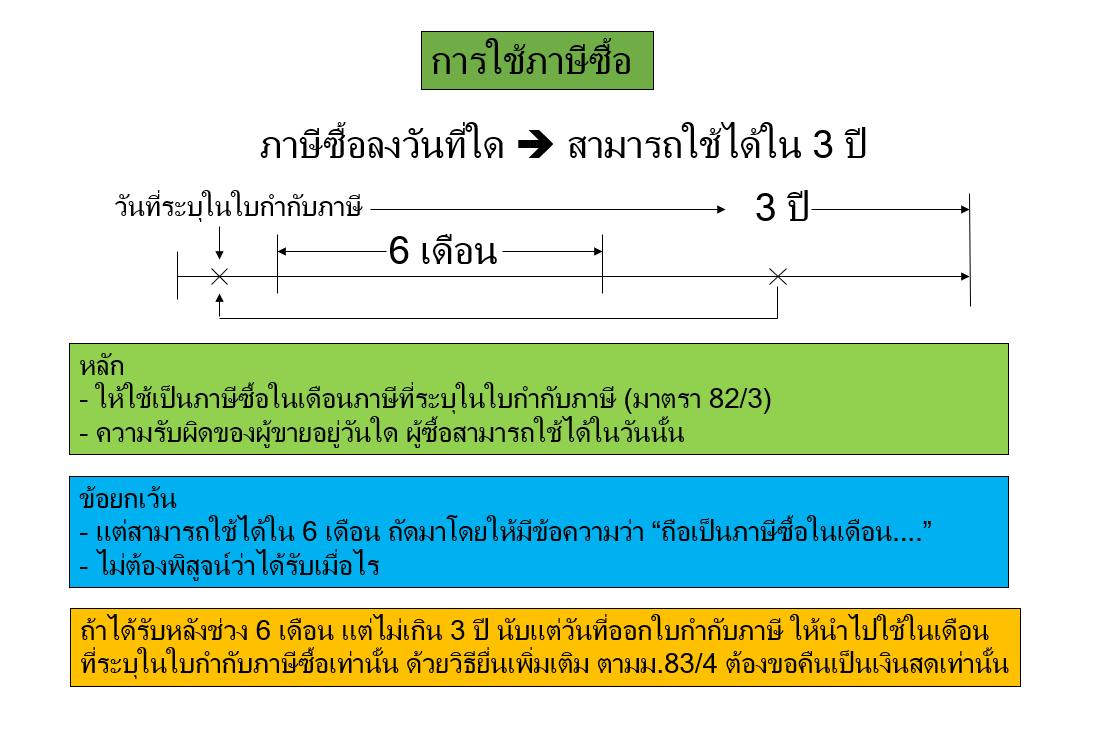

| ปุจฉา | ขอสอบถามข้อมูลครับ ท่านอาจารย์

ถ้าในปี 2024 เราบันทึกภาษีซื้อยังไม่ใช้สิทธิไว้ และระยะมันเกิน 6 เดือน เราสามารถปรับจำนวนภาษีซื้อเข้าไปเป็นต้นทุนของสินทรัพย์นั้นได้ไหมครับ |

| วิสัชนา | กรณีในรอบระยะเวลาบัญชีปี 2567 บริษัทฯ บันทึกภาษีซื้อรอขอคืนไว้ แต่ระยะเวลาล่วงเลยไปเกินกว่า 6 เดือน บริษัทฯ ไม่สามารถปรับจำนวนภาษีซื้อเข้าไปเป็นต้นทุนของสินทรัพย์นั้นได้ เนื่องจากภาษีซื้อดังกล่าว เป็นรายจ่ายต้องห้ามตามมาตรา 65 ตรี (6 ทวิ) แห่งประมวลรัษฎากร เว้นแต่ จะเป็นภาษีซื้อต้องห้ามตามประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 42) เรื่อง การกำหนดภาษีซื้อที่ไม่ให้นำไปหักในการคำนวณภาษีมูลค่าเพิ่มตามมาตรา 82/5 (6) แห่งประมวลรัษฎากร ลงวันที่ 29 ธันวาคม พ.ศ. 2535 “ข้อ 2 ภาษีซื้อดังต่อไปนี้ ไม่ให้นำมาหักในการคำนวณภาษีมูลค่าเพิ่มตามมาตรา 82/3 แห่งประมวลรัษฎากร (7) ภาษีซื้อตามใบกำกับภาษีตามมาตรา 86/4 แห่งประมวลรัษฎากร ซึ่งมีรายการในใบกำกับภาษีเป็นสำเนา (copy) แต่ไม่รวมถึงใบกำกับภาษีที่ได้จัดทำรวมกับเอกสารทางการค้าอื่น ซึ่งมีจำนวนหลายฉบับ และใบกำกับภาษีซึ่งมีรายการในใบกำกับภาษีเป็นสำเนามีข้อความว่า “เอกสารออกเป็นชุด” ปรากฏอยู่ด้วย (10) ภาษีซื้อตามใบกำกับภาษีตามมาตรา 86/4 แห่งประมวลรัษฎากรซึ่งรายการตามมาตรา 86/4 ได้ถูกแก้ไขเปลี่ยนแปลง...” อนึ่ง สำหรับภาษีซื้อรอขอคืนดังกล่าว บริษัทฯ มีสิทธินำไปยื่นแบบ ภ.พ.30 สำหรับเดือนภาษีที่ระบุในใบกำกับภาษีได้ภายใน 3 ปี นับแต่วันที่ระบุในใบกำกับภาษีดังกล่าว ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ |