Case study

ค่าใช้จ่ายในการจัดทำเอกสารประกวดราคา สามารถนำมาเป็นต้นทุนของอาคารได้หรือไม่

| เรื่อง | ค่าใช้จ่ายในการจัดทำเอกสารประกวดราคา สามารถนำมาเป็นต้นทุนของอาคารได้หรือไม่ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| แหล่งที่มา | Case study | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| วันที่ | 07/07/2025 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ประเภทภาษี | ภาษีเงินได้นิติบุคคล | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ข้อกฎหมาย | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| คำถาม | บริษัทมีการก่อสร้างอาคารใหม่ และได้มีการประมูลผู้ที่จะมาก่อสร้างอาคารให้บริษัททั้งหมด 3 บริษัท บริษัทที่ชนะการประมูลได้เรียกเก็บ ค่าใช้จ่ายในการจัดทำเอกสารประกวดราคา, จัดทำเอกสารสอบถามราคางานก่อสร้าง, และจัดทำค่าสำรวจธรณีวิทยา มาที่บริษัทของเรา อยากทราบว่า ค่าใช้จ่ายดังกล่าวสามารถนำมาเป็นต้นทุนของอาคารได้หรือไม่ |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| คำตอบ |

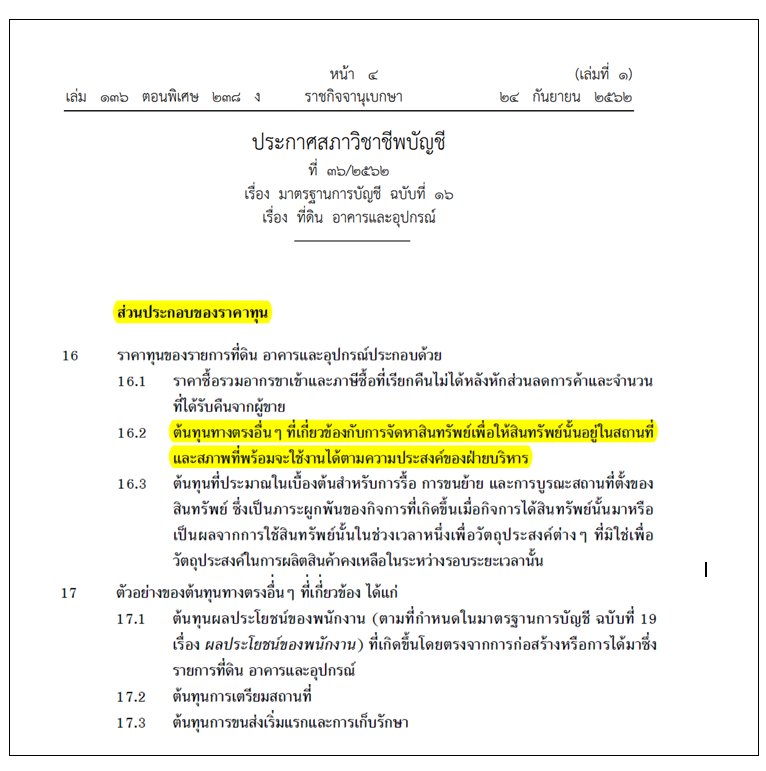

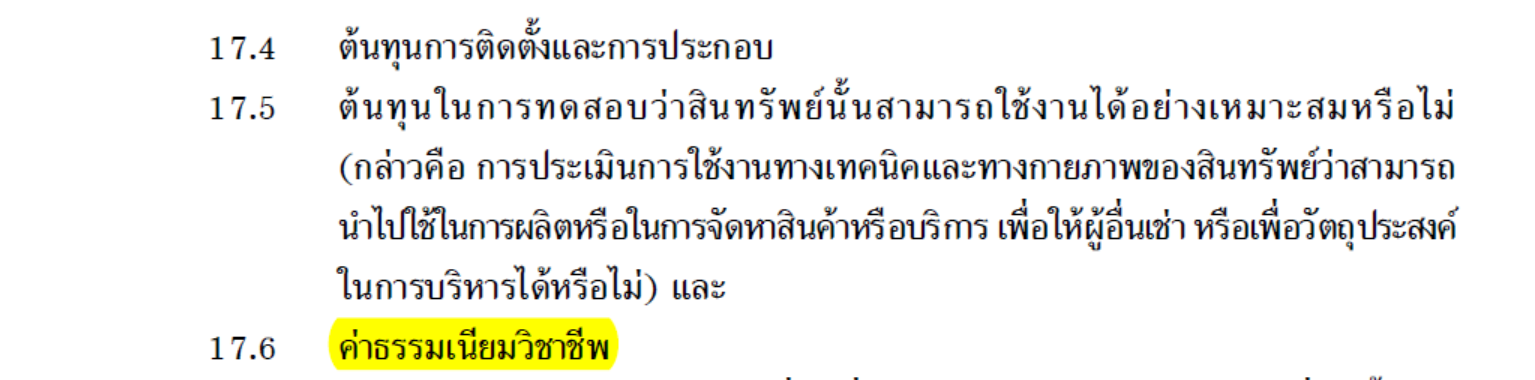

คำตอบ 1.สรุปตามหลักการบัญชีการสร้างอาคารใหม่ มีต้นทุนหลายรายการที่สามารถ ลงเป็นทรัพย์สิน (สินทรัพย์ถาวร) ได้ หากเป็นค่าใช้จ่ายที่เกี่ยวข้องโดยตรงกับการทำให้อาคาร "พร้อมใช้งานตามวัตถุประสงค์ของกิจการ" ตาม มาตรฐานการบัญชี ฉบับที่ 16 เรื่องที่ดิน อาคาร และอุปกรณ์ 2. จัดทำเอกสารสอบถามราคางานก่อสร้าง เช่น บริษัทฯ ต้องการ Spec วัสดุ อุปกรณ์ก่อสร้าง อื่นๆ และว่าจ้างให้ผู้รับเหมาดำเนินการสำรวจหาข้อมูลเปรียบเทียบ รายจ่ายถือเป็นต้นทุนอาคารของบริษัทได้แต่ถ้าไม่ใช่ เป็นการหาข้อมูลภายในของบริษัทผู้รับเหมาเอง เพื่อต้องการนำมาประมูลแข่งขันในครั้งนี้ กรณีนี้ ถือเป็นต้นทุนของผู้รับเหมา แนะนำว่า ควรให้ผู้รับเหมาที่ชนะการประมูลเรียกเก็บรวมเป็นค่าบริการตั้งต้นของตน โดยไม่ต้องลงรายละเอียดดีกว่าค่ะ 3. จัดทำค่าสำรวจธรณีวิทยา โดยส่วนใหญ่มักจะเป็นค่าใช้จ่ายที่บริษัทต้องรับผิดชอบอยู่แล้ว ดังนั้น ถือเป็นรายจ่ายถือเป็นต้นทุนอาคารของบริษัทได้ ยกตัวอย่าง รายการต้นทุนที่สามารถลงเป็นทรัพย์สิน (ต้นทุนอาคาร) ได้

รายการที่ ไม่ ถือเป็นต้นทุนอาคาร (ลงเป็นค่าใช้จ่ายทันที):

2.สรุปตามหลักภาษีอากร (ประมวลรัษฎากร)

อ้างอิงคำตอบ

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||