Facebook อ.สุเทพ พงษ์พิทักษ์

การขายสื่อการเรียนรู้ สื่อการเรียนการสอนที่ได้รับการยกเว้นภาษีมูลค่าเพิ่ม

| เรื่อง | การขายสื่อการเรียนรู้ สื่อการเรียนการสอนที่ได้รับการยกเว้นภาษีมูลค่าเพิ่ม |

| แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ |

| วันที่ | วันที่ถาม 16/05/2024 - วันที่ตอบ 17/05/2024 |

| ประเภทภาษี | ภาษีเงินได้นิติบุคคล,ภาษีมูลค่าเพิ่ม |

| ข้อกฎหมาย | มาตรา 77/2, มาตรา 81 (1) (ฉ) แห่งประมวลรัษฎากร |

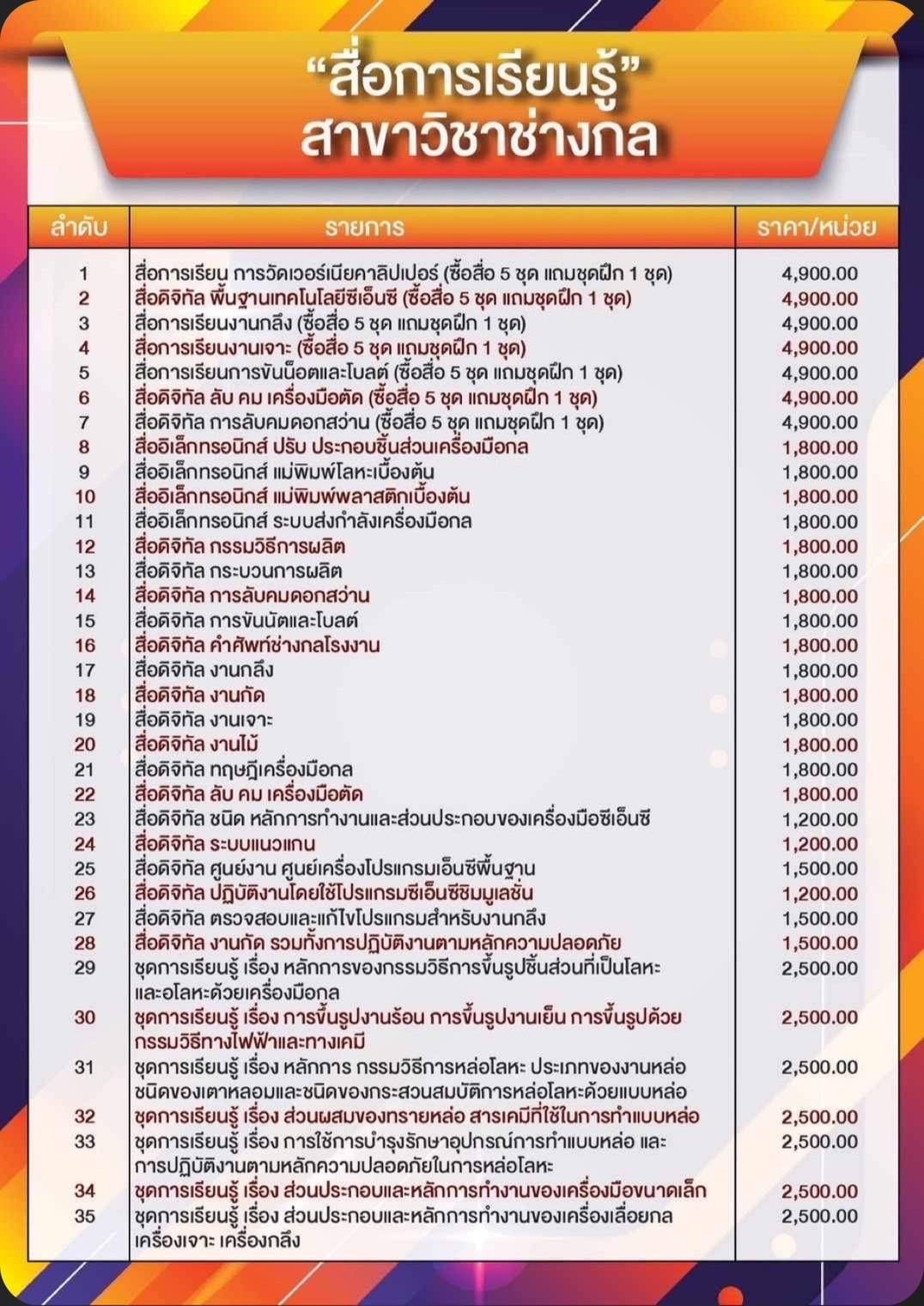

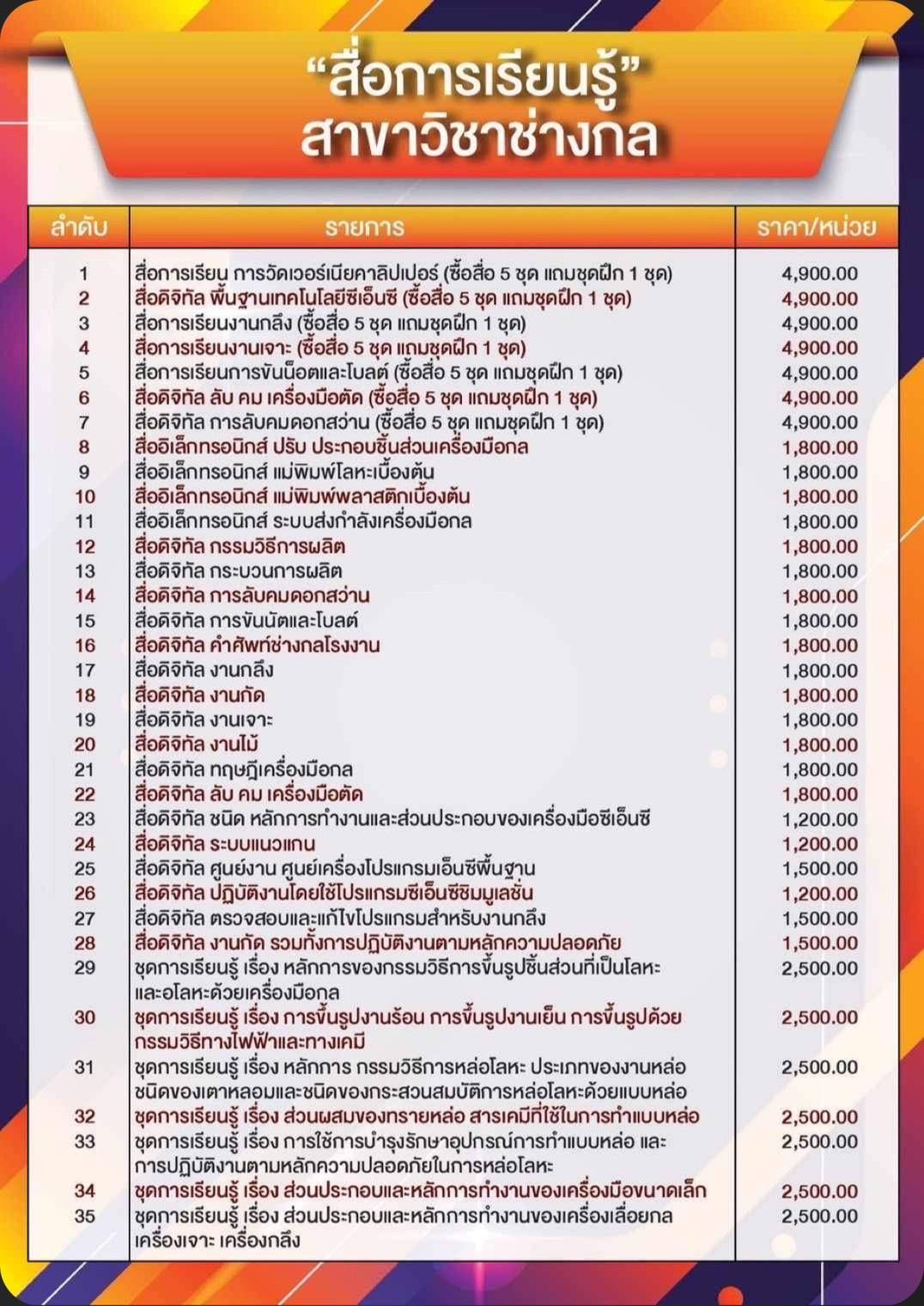

| ปุจฉา | ขอสอบถามเกี่ยวกับสื่อการเรียนการสอนที่ได้รับการยกเว้นภาษีมูลค่าเพิ่ม

ตามรูปภาพที่ส่งมาให้ดู ได้รับการยกเว้น Vat ไหมคะ |

| วิสัชนา | 1. ตามมาตรา 81 (1) (ฉ) แห่งประมวลรัษฎากร “มาตรา 81 ให้ยกเว้นภาษีมูลค่าเพิ่มสำหรับการประกอบกิจการประเภทต่าง ๆ ดังต่อไปนี้ (1) การขายสินค้าที่มิใช่การส่งออก หรือการให้บริการดังต่อไปนี้ (ฉ) การขายหนังสือพิมพ์ นิตยสาร หรือตำราเรียน” 2. กรมสรรพากรได้วางแนวทางปฏิบัติเกี่ยวกับการขายหนังสือ (1) ตามหนังสือกรมสรรพากรเลขที่ กค 0811/พ.02427 ลงวันที่ 17 มีนาคม พ.ศ. 2542 ไว้ดังนี้ “การขายหรือการนำเข้าหนังสือทุกชนิด ที่เป็นหนังสือที่พิมพ์ออกเป็นรายคาบอันเข้าลักษณะเป็นนิตยสาร หรือหนังสือที่มีเนื้อหาว่าด้วยหลักวิชาต่าง ๆ ไม่ว่าจะเป็นรูปภาพหรือตัวอักษร ซึ่งเมื่ออ่านแล้วก่อให้เกิดความรู้ ความเข้าใจ อันเข้าลักษณะเป็นตำราเรียนการขายหรือการนำเข้าหนังสือดังกล่าว ย่อมได้รับการยกเว้นภาษีมูลค่าเพิ่ม ตามมาตรา 81 (1) (ฉ) และมาตรา 81 (2) (ก) แห่งประมวลรัษฎากร” (2) ตามหนังสือกรมสรรพากรเลขที่ กค 0811/พ.00652 ลงวันที่ 19 มกราคม พ.ศ. 2541 กรมสรรพากรวินิจฉัยว่า “กรณีบริษัทเป็นผู้จำหน่ายสื่อการศึกษา อุปกรณ์การศึกษา และสิ่งพิมพ์ ทางการศึกษา ได้จัดพิมพ์สติกเกอร์และกระดาษตัดต่อภาพต่าง ๆ ทั้ง 2 รายการ เป็นสิ่งพิมพ์ที่ส่งเสริมให้เด็กได้เรียนรู้เกี่ยวกับสัตว์และอนุรักษ์ธรรมชาติ และเป็นสิ่งพิมพ์ที่พิมพ์ภายในประเทศ ส่งเสริมการใช้ของไทย นิยมไทยร่วมใจประหยัด การขายสิ่งพิมพ์ทั้ง 2 รายการดังกล่าวนั้น เป็นสิ่งพิมพ์ที่ไม่มีลักษณะเป็นหนังสือพิมพ์ นิตยสาร หรือตำราเรียน จึงไม่ได้รับยกเว้นภาษีมูลค่าเพิ่ม ตามมาตรา 81 (1) (ฉ) แห่งประมวลรัษฎากร แต่อย่างใด” (3) ตามหนังสือกรมสรรพากรเลขที่ กค 0811/พ.07311ลงวันที่ 1 มิถุนายน พ.ศ. 2541 กรมสรรพากรวินิจฉัยว่า “หนังสือสารคดี คู่มือช่าง คู่มือการใช้อุปกรณ์ หนังสือออกแบบต่าง ๆ นวนิยาย นิทาน หนังสือการ์ตูน หนังสือภาพสำหรับเด็ก หนังสือความรู้ทั่วไปสำหรับประชาชน หนังสือเกี่ยวกับประวัติบุคคลสำคัญ และหนังสือเกี่ยวกับสถานที่ต่าง ๆ เข้าลักษณะเป็นตำราเรียน ผู้นำเข้าหนังสือดังกล่าวจึงได้รับรับยกเว้นภาษีมูลค่าเพิ่มตามมาตรา 81 (2) (ก) แห่งประมวลรัษฎากร” 3. ตามมาตรา 4 (16) แห่งพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นภาษีมูลค่าเพิ่ม (ฉบับที่ 239) พ.ศ. 2534 แก้ไขเพิ่มเติมโดยพระราชกฤษฎีกาฯ (ฉบับที่ 585) พ.ศ. 2558 ใช้บังคับ 2 พฤษภาคม พ.ศ. 2558 เป็นต้นไป ได้กำหนดให้ยกเว้นภาษีมูลค่าเพิ่มสำหรับการให้บริการหนังสือพิมพ์ นิตยสาร หรือตำราเรียน ที่อยู่ในรูปของข้อมูลอิเล็กทรอนิกส์ผ่านระบบอินเทอร์เน็ต ดังนี้ “มาตรา 4 ให้ยกเว้นภาษีมูลค่าเพิ่มสำหรับการประกอบกิจการให้บริการ ดังต่อไปนี้ (16) การให้บริการหนังสือพิมพ์ นิตยสาร หรือตำราเรียน ที่อยู่ในรูปของข้อมูลอิเล็กทรอนิกส์ผ่านระบบอินเทอร์เน็ต” 4. กรมสรรพากรได้วางแนวทางปฏิบัติเกี่ยวกับการขายหนังสือ สื่อการเรียนการสอนมัลติมีเดียด้วยระบบอิเล็กทรอนิกส์พร้อมกับหนังสือคู่มือประกอบที่มีเนื้อหาเดียวกัน และจำหน่ายในราคารวมโดยมิได้แบ่งแยกราคา ตามหนังสือกรมสรรพากรเลขที่ กค 0706/3075 ลงวันที่ 12 เมษายน พ.ศ. 2549 ไว้ดังนี้ “กรณีบริษัทฯ จำหน่ายหนังสือหรือจำหน่ายโปรแกรมสื่อการเรียนการสอนมัลติมีเดียด้วยระบบอิเล็กทรอนิกส์พร้อมกับหนังสือคู่มือประกอบที่มีเนื้อหาเดียวกัน และจำหน่ายในราคารวมโดยมิได้แบ่งแยกราคา เข้าลักษณะเป็นการขายตำราเรียน บริษัทฯ ได้รับยกเว้นภาษีมูลค่าเพิ่มตามมาตรา 81 (1)(ฉ) แห่งประมวลรัษฎากร ต่อข้อถาม ขอเรียนว่า การขายสื่อการเรียนรู้ สาขาวิชาช่างกล ประกอบด้วย 1. สำหรับการขายสื่อการเรียนรู้ที่เป็นสิ่งพิมพ์ หรือหนังสือที่มีเนื้อหาว่าด้วยหลักวิชาต่าง ๆ ไม่ว่าจะเป็นรูปภาพหรือตัวอักษร ซึ่งเมื่ออ่านแล้วก่อให้เกิดความรู้ ความเข้าใจ อันเข้าลักษณะเป็นตำราเรียนการขายหรือการนำเข้าหนังสือดังกล่าว ย่อมได้รับการยกเว้นภาษีมูลค่าเพิ่ม ตามมาตรา 81 (1) (ฉ) แห่งประมวลรัษฎากร 2. สำหรับการจำหน่ายหนังสือหรือจำหน่ายโปรแกรมสื่อการเรียนการสอนมัลติมีเดียด้วยระบบอิเล็กทรอนิกส์พร้อมกับหนังสือคู่มือประกอบที่มีเนื้อหาเดียวกัน และจำหน่ายในราคารวมโดยมิได้แบ่งแยกราคา เข้าลักษณะเป็นการขายตำราเรียน บริษัทฯ ได้รับยกเว้นภาษีมูลค่าเพิ่มตามมาตรา 81 (1)(ฉ) แห่งประมวลรัษฎากร 3. ตามหนังสือตอบข้อหารือเลขที่ กค 0811/พ./6646 เรื่อง ภาษีมูลค่าเพิ่ม กรณีซื้อสินค้าไปแจกให้กับลูกค้า ตามนโยบายส่งเสริมการบาย ลงวันที่ 5 สิงหาคม พ.ศ. 2545 ที่วางแนวทางปฏิบัติเกี่ยวกับของแถมสำหรับกิจการที่ไม่เสียภาษีมูลค่าเพิ่ม” ไว้ดังนี้ “กรณีบริษัทฯ ขายสินค้าโดยมีการแจกสินค้าให้ลูกค้าที่ทำยอดซื้อสะสมได้ภายในระยะเวลาที่บริษัทฯ กำหนดแยกได้ดังนี้ 1. กิจการที่เสียภาษีมูลค่าเพิ่ม (1) กรณีบริษัทฯ แจกสินค้าที่ต้องเสียภาษีมูลค่าเพิ่ม บริษัทฯ มีสิทธินำภาษีซื้อจากการซื้อสินค้าที่แจกมาหักออกจากภาษีขายในการคำนวณภาษีมูลค่าเพิ่มได้ ตามมาตรา 82/3 แห่งประมวลรัษฎากร ไม่เข้าลักษณะเป็นภาษีซื้อต้องห้ามนำมาหักออกจากภาษีขายตามมาตรา 82/5 แห่งประมวลรัษฎากร เมื่อบริษัทฯ นำสินค้านั้นไปแจกแก่ลูกค้า ถือเป็นการขายตามมาตรา 77/1 (8) แห่งประมวลรัษฎากร บริษัทฯ มีหน้าที่ต้องเสียภาษีมูลค่าเพิ่มตามมาตรา 77/2 แห่งประมวลรัษฎากร (2) กรณีบริษัท แจกสินค้าที่ได้รับยกเว้นภาษีมูลค่าเพิ่มตามมาตรา 81 แห่งประมวลรัษฎากร ถือเป็นการขายตามมาตรา 77/1 (8) แห่งประมาลรัษฎากร แต่ได้รับยกเว้นไม่ต้องเสียภาษีมูลคำเพิ่มตามมาตรา 77/2 และมาตรา 81 แห่งประมวลรัษฎากร 2. กิจการที่ไม่เสียภาษีมูลค่าเพิ่ม กรณีบริษัทฯ แจกสินค้าที่ต้องเสียภาษีมูลค่าเพิ่ม และสินค้าที่ได้รับยกวันกาษีมูลค่าเพิ่ม ถือเป็นการขายตามมาตรา 77/1 (8) แห่งประมวลรัษฎากร แต่ไม่เข้าสักษณะเป็นการขายสินค้าในทางธุรกิจหรือวิชาชีพของผู้ประกอบการ จึงไม่ต้องเสียภาษีมูลค่าเพิ่ม ตามมาตรา 77/2 แห่งประมวลรัษฎากร”

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ |