Case study

ภาษีหัก ณ ที่จ่ายค่านายหน้าโรงงาน (นายหน้าเป็น นิติบุคคลที่ประเทศญี่ปุ่น มีสถานประกอบการถาวรในไทย แต่ไม่ได้ประกอบการผ่านสถานประกอบการถาวรในไทย)

| เรื่อง | ภาษีหัก ณ ที่จ่ายค่านายหน้าโรงงาน (นายหน้าเป็น นิติบุคคลที่ประเทศญี่ปุ่น มีสถานประกอบการถาวรในไทย แต่ไม่ได้ประกอบการผ่านสถานประกอบการถาวรในไทย) |

| แหล่งที่มา | Case study |

| วันที่ | 25/03/2022 |

| ประเภทภาษี | ภาษีเงินได้หัก ณ ที่จ่าย |

| ข้อกฎหมาย | อนุสัญญาภาษีซ้อน ไทย – ญี่ปุ่น ข้อ 7 เเละข้อ 5 , มาตรา 83/6 |

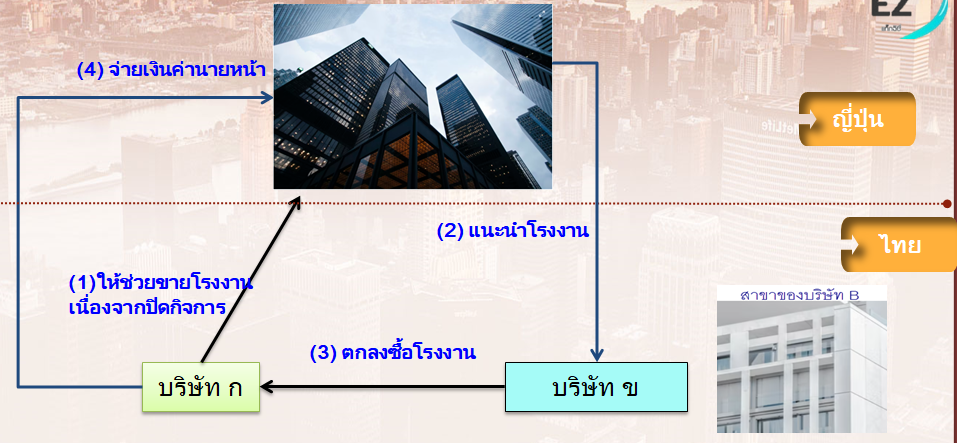

| คำถาม | ข้อมูล •บริษัท ก ปิดกิจการจึงประกาศขายโรงงาน และว่างจ้างให้ บริษัท B นิติบุคคลประเทศญี่ปุ่น ให้ช่วยขายโรงงาน •บริษัท B ได้แนะนำบริษัท ข จนกระทั่ง บริษัท ข ตกลงซื้อโรงงานจากบริษัท ก •บริษัท ก จ่ายเงินค่าคอมมิชชั่น ให้กับ บริษัท B •บริษัท B มีสถานประกอบการถาวรในไทย แต่ไม่ได้ประกอบการผ่านสถานประกอบการถาวรในไทย

|

| คำตอบ | บริษัท ก มีภาระภาษี เเละหน้าที่ดังนี้ 1. ไม่ต้องหัก ณ ที่จ่าย เนื่องจาก อนุสัญญาภาษีซ้อนไทย-ญี่ปุ่น ค่านายหน้าเป็นกำไรธุรกิจ ถ้าไม่มีสถานประกอบการถาวรในไทย บริษัท B ไม่มีหน้าที่เสียภาษีเงินได้นิติบุคคลในประเทศไทย 2. นำส่ง ภาษีมูลค่าเพิ่ม 7% ภ.พ.36 มาตรา 83/6(2) กฏหมายประกอบ อนุสัญญาภาษีซ้อน ไทย – ญี่ปุ่น ข้อ7 1. เงินได้หรือกำไรของวิสาหกิจของรัฐผู้ทำสัญญารัฐหนึ่ง(ญี่ปุ่น)ให้เก็บภาษีได้เฉพาะในรัฐนั้น(ญี่ปุ่น)เว้นแต่วิสาหกิจนั้น(ญี่ปุ่น)ประกอบธุรกิจในรัฐผู้ทำสัญญาอีกรัฐหนึ่ง(ไทย)โดยผ่านทางสถานประกอบการถาวร ซึ่งตั้งอยู่ในรัฐผู้ทำสัญญาอีกรัฐหนึ่งนั้น(ไทย)ถ้าวิสาหกิจนั้นประกอบธุรกิจดังกล่าวแล้ว เงินได้หรือกำไรของวิสาหกิจนั้นอาจเป็นภาษีได้ในอีกรัฐหนึ่ง(ไทย)แต่ต้องเก็บจากเงินได้หรือกำไรเพียงเท่าที่พึงถือว่าเป็นของสถานประกอบการถาวรนั้น ข้อ 5 1. เพื่อความมุ่งประสงค์แห่งอนุสัญญานี้ คำว่า "สถานประกอบการถาวร" หมายถึง สถานธุรกิจประจำซึ่งวิสาหกิจใช้ประกอบธุรกิจทั้งหมดหรือแต่บางส่วน 4. วิสาหกิจของรัฐผู้ทำสัญญารัฐหนึ่งจะถือว่ามีสถานประกอบการถาวรในรัฐผู้ทำสัญญาอีกรัฐหนึ่งถ้าวิสาหกิจนั้นให้บริการรวมถึงบริการให้คำปรึกษาผ่านลูกจ้างหรือพนักงานอื่น โดยมีเงื่อนไขว่ากิจกรรมเช่นว่านั้นดำเนินอยู่ (สำหรับโครงการเดียวกันหรือโครงการที่เกี่ยวเนื่องสองโครงการหรือมากกว่านั้น)เป็นระยะเวลาเดียวกันหรือหลายระยะเวลารวมกันเกินกว่า 6 เดือน ภายในระยะเวลาสิบสองเดือนใดๆ มาตรา 83/6 เมื่อมีการชำระราคาสินค้าหรือราคาค่าบริการให้กับผู้ประกอบการดังต่อไปนี้ให้ผู้จ่ายเงินค่าซื้อสินค้า หรือค่าบริการมีหน้าที่นำส่งเงินภาษีมูลเพิ่มที่ผู้ประกอบการมีหน้าที่เสียภาษี 2) ผู้ประกอบการที่ได้ให้บริการจากต่างประเทศและได้มีการใช้บริการนั้นในราชอาณาจักรทั้งนี้เฉพาะ หมายเหตุ: TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง |

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | |