Facebook อ.สุเทพ พงษ์พิทักษ์

การคำนวณภาษีค่าวิทยากรรับเชิญ เป็นเงินได้พึงประเมินตามมาตรา 40 (2) แห่งประมวลรัษฎากร

| เรื่อง | การคำนวณภาษีค่าวิทยากรรับเชิญ เป็นเงินได้พึงประเมินตามมาตรา 40 (2) แห่งประมวลรัษฎากร |

| แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ |

| วันที่ | วันที่ถาม 30/05/2025 - วันที่ตอบ 01/06/2025 |

| ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา,ภาษีเงินได้หัก ณ ที่จ่าย |

| ข้อกฎหมาย | มาตรา 40 (2) แห่งประมวลรัษฎากร |

| ปุจฉา | ขอนสอบถามอาจารย์ถึงประเด็นที่มูลนิธิ (เป็นหน่วยงานที่จัดอบรม) และได้เรียนเชิญวิทยากรมาร่วมการบรรยาย โดย XXX สอบถามไปค่ะว่า ค่าวิทยากรนั้น ต้องหัก ณ ที่จ่าย เท่าไหร่ อย่างไร ท่านอาจารย์เรียนตอบกลับมาว่า ถ้าเงินได้ 40 (2) ยังไม่ถึง 310,000 บาท ก็ไม่ต้องหัก ณ ที่จ่าย |

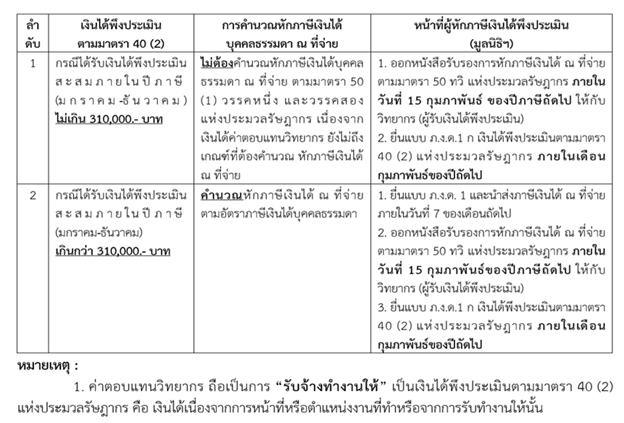

| วิสัชนา | ในการจ่ายเงินได้ค่าวิทยากรรับเชิญ ซึ่งถือเป็นเงินได้พึงประเมินตามมาตรา 40 (2) แห่งประมวลรัษฎากร ตามตารางสรุปที่คุณ ChXX XXXXX ส่งไปนั้น ผู้จ่ายเงินได้ไม่ต้องคำนึงว่า วิทยากรที่รับเชิญจะมีเงินได้ประเภทอื่นใด หรือไม่ เพียงใด ให้พิจารณาเฉพาะเงินได้ที่ผู้จ่ายเงินได้ได้จ่ายว่า ถึงเกณฑ์ที่ต้องคำนวณหักภาษีเงินได้บุคคลธรรมดา ณ ที่จ่าย หรือไม่

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ |