Case study

เรื่อง เงินปันผลรับ กับ ภาษีหัก ณ ที่จ่าย และ ภาษีเงินได้นิติบุคคล

| เรื่อง | เรื่อง เงินปันผลรับ กับ ภาษีหัก ณ ที่จ่าย และ ภาษีเงินได้นิติบุคคล | ||

| แหล่งที่มา | Case study | ||

| วันที่ | 28/11/2024 | ||

| ประเภทภาษี | ภาษีเงินได้หัก ณ ที่จ่าย,ภาษีเงินได้นิติบุคคล | ||

| ข้อกฎหมาย | |||

| คำถาม | บริษัท ก. จดทะเบียนในตลาดหลักทรัพย์ (มหาชน) ถือหุ้นในบริษัท ข (บริษัทจำกัด) ที่จดจัดตั้งในประเทศไทยที่ได้รับการส่งเสริมการลงทุน (BOI) ถือหุ้น5% มากกว่า9 ปี 2. ต่อมาใน ปี2567 บริษัท ก ได้รับเงินปันผล600,000 บาท ถูกหักภาษี ณ ที่จ่าย10% (60,000)โดยบริษัท ข ให้เหตุผลว่า เนื่องจากบริษัท ข หมดสิทธิประโยชน์ทางด้านBOI(บัตรหมดอายุ)จึงอยากสอบถามว่า 2.3บริษัท ก คำนวณภาษีเงินได้นิติบุคคลและนำส่งแบบ ภ.ง.ด.50 ปี2567 ต้องนำรายได้เงินปันผลมารวมเป็นเงินได้เพื่อเสีย ภาษีด้วยใช่หรือไม่คะ |

||

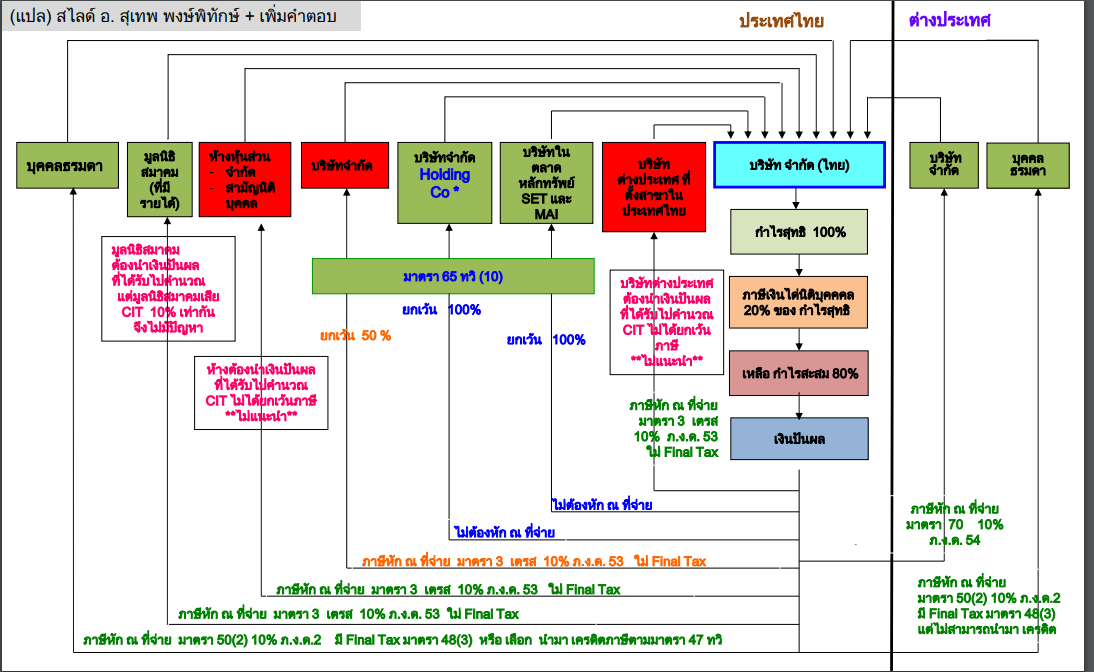

| คำตอบ | ตอบ 1 ภาษีหัก ณ ที่จ่าย : บริษัท ข ต้องไม่หัก ณ ที่จ่ายบริษัท ก เนื่องจากว่า บริษัท ก ได้รับยกเว้นภาษีเงินได้นิติบุคคล ภาษีเงินได้นิติบุคคล : ตามความเข้าใจถูกต้องแล้วค่ะ ตาม มาตรา 65ทวิ(10)(ก) ให้ยกเว้นไม่ต้องนำมาคำนวณเป็นรายได้ ตอบ 2 2.1 ไม่ถูกต้องค่ะ เนื่องจากการหัก ณ ที่จ่ายหรือไม่ ต้องดูที่ผู้รับเงินได้เป็นหลัก บริษัท ก จดทะเบียนในตลาดหลักทรัพย์ (มหาชน) ได้รับยกเว้นไม่ต้องนำเงินปันผลที่ได้รับจากบริษัทจำกัด มารวมเป็นรายได้ ดังนั้นจึงไม่ต้องถูกหัก ณ ที่จ่าย ตาม ท.ป. 4/2528 ข้อ 5 ค่ะ 2.2 ใช่ค่ะ ไม่ต้องหัก ณ ที่จ่าย ตาม ท.ป. 4/2528 ข้อ 5 2.3 ไม่ต้องนำรายได้เงินปันผลมารวมเป็นเงินได้ค่ะ ตาม มาตรา 65ทวิ(10)(ก) หมายเหตุ สไลด์ด้านล่างเป็นสไลด์ของอาจารย์สุเทพ พงษ์พิทักษ์ ซึ่งได้สรุปไว้ในภาพเดียวเกี่ยวกับเงินปันผลทั้งหมดค่ะ และ TAX-EZ ได้เพิ่มคำตอบบางส่วนแล้วจากที่อาจารย์สอน สามารถศึกษาเพิ่มเติมได้ที่ EZ-Training Tax Case Study EP.28 ภาษีหัก ณ ที่จ่ายเงินปันผล

หมายเหตุ: TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง |

||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | |||