เคสที่ 1. ตัดหนี้สูญ ลูกหนี้การค้า - ลูกหนี้ที่เกิดจากการประกอบกิจการ

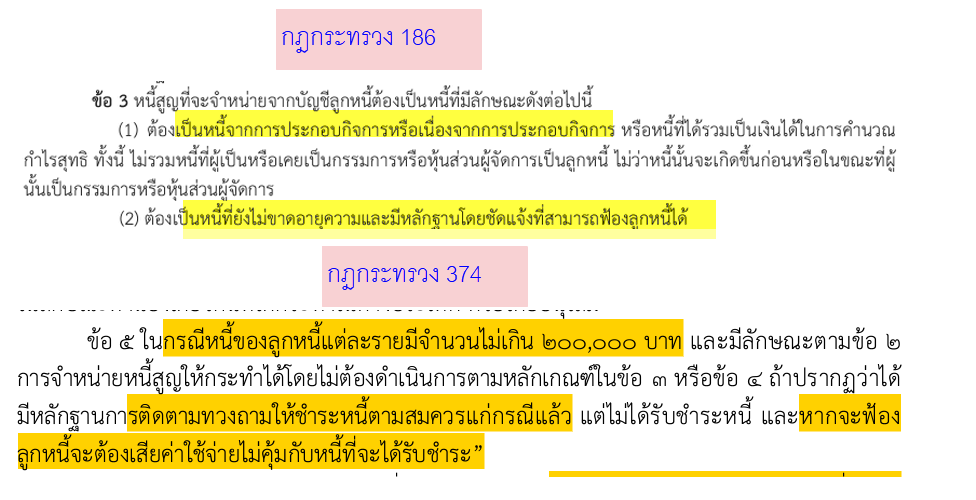

การจำหน่ายหนี้สูญจากบัญชีลูกหนี้ จาก บัญชี ลูกหนี้การค้า ค้างชำระ ไม่ถึง 2 แสนบาท ให้ปฏิบัติ ตาม กฏกระทรวง ฉบับที่ 374 ประกอบกับ ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 242) ดังนี้ - ลูกหนี้ที่เกิดจากการประกอบกิจการ - บริษัทได้พิจารณาแล้วถ้าฟ้องลูกหนี้ต้องเสียค่าใช้จ่ายไม่คุ้มกับหนี้ที่จะได้รับชําระ - มีหลักฐานการติดตามทวงหนี้ ได้ติดตามทวงถามจนสุดความสามารถแล้ว ตอบ . บริษัทสามารถตัดหนี้สูญ ในรอบระยะเวลาบัญชีที่ได้ปฏิบัติ ตาม กฏกระทรวง ฉบับที่ 374 ประกอบกับ ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 242)

กฏกระทรวง ฉบับที่ 374 (พ.ศ.2564) รายละเอียด/เงื่อนไข | ใหม่ | กฏกระทรวง ฉบับที่ 374 | 3) จำหน่ายหนี้สูญของลูกหนี้แต่ละราย | ไม่ต้องดำเนินการตามหลักเกณฑ์ในข้อที่ 1 หรือ 2 ข้างต้น ถ้าปรากฏว่ามีหลักฐานการติดตามทวงถามตามสมควรแล้ว แต่ไม่ได้รับการชำระหนี้ และหากจะฟ้องลูกหนี้ต้องเสียค่าใช้จ่ายไม่คุ้มกับหนี้ที่จะได้รับ | ลูกหนี้คงค้าง | ไม่เกิน 200,000 บาท |

|

|

|

|

ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 242) รายละเอียด/เงื่อนไข | เดือนภาษีที่สามารถนำภาษีขายที่เคยนำส่งไปแล้ว มาหักออกจากภาษีขาย เนื่องจากการจำหน่ายหนี้สูญ | กฏกระทรวง ฉบับที่ 374 |

|

|

| 3) จำหน่ายหนี้สูญของลูกหนี้แต่ละราย | ไม่ต้องดำเนินการตามหลักเกณฑ์ในข้อที่ 1 หรือ 2 ข้างต้น ถ้าปรากฏว่ามีหลักฐานการติดตามทวงถามตามสมควรแล้ว แต่ไม่ได้รับการชำระหนี้ และหากจะฟ้องลูกหนี้ต้องเสียค่าใช้จ่ายไม่คุ้มกับหนี้ที่จะได้รับ | เดือนที่มีเอกสารครบถ้วน 1. หลักฐานการทวงถาม 2. ประมาณการค่าใช้จ่ายในการฟ้องลูกหนี้ว่าคุ้มกับหนี้ที่จะได้รับชำระ 3. กรรมการมีคำสั่งอนุมัติตัดจำหน่ายหนี้สูญ

หมายเหตุอย่างไรก็ตาม จะต้องทำตามเงื่อนไขอื่นๆ ตามประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 85,242) ให้ครบถ้วน | ลูกหนี้คงค้าง ไม่เกิน 200,000 บาท |

|

|

|

|

|

|

อ่านกฎหมายฉบับเต็มทั้งฉบับ https://tax-ez.info/Update/View/IvHHTVqD/374

เคสที่ 2. ตัดลูกหนี้อื่น – พนักงาน ยักยอกเงินในบัญชี

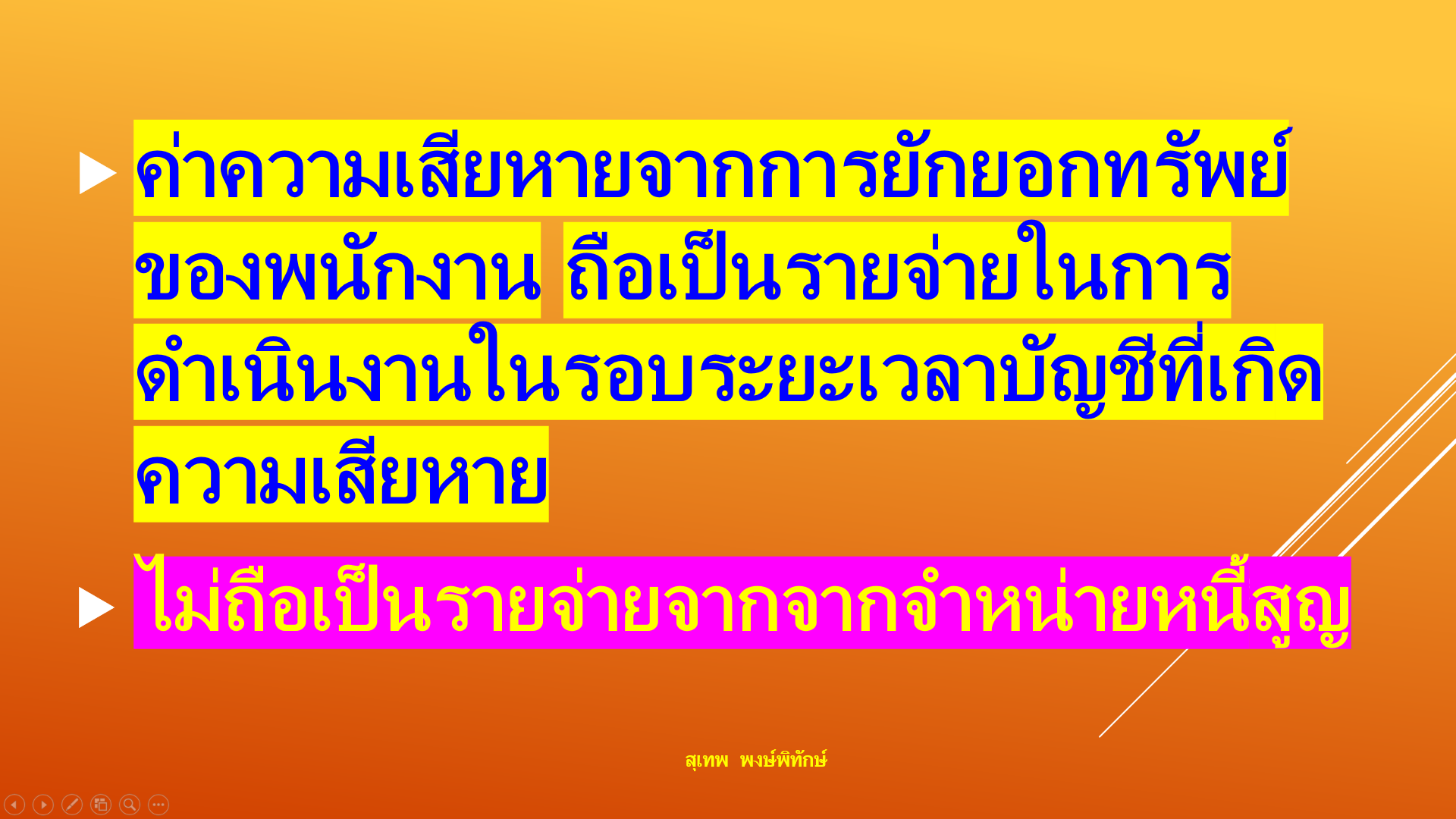

สมมุติ ปี 2566 บริษัทตรวจพบว่าลูกหนี้พนักงาน ยักยอกเงินในบัญชี มีการแจ้งความดำเนินคดียักยอกทรัพย์ เเละพนักงานเซ็นรับสารภาพ ว่าได้นำเงินไปจริง เเต่ไม่มีเงินชำระคืน ปี 2567 บริษัทฯได้รวบรวมและสรุปผลเสียหายทั้งหมดที่พนักงานต้องชดใช้ให้กับบริษัท เเละนำมีหลักฐานเข้าแจ้งความเพิ่ม ระบุจำนวนเงินทีเเน่นอน ที่สถานีตำรวจ / หรือ ฟ้องศาล คำตอบ สำหรับการรับรู้ผลเสียหายของพนักงานทุตจริต จะไม่ได้ใช้หลักเกณฑ์เดียวกับเคสที่ 1 ลูกหนี้การค้า โดยบริษัทฯ ต้องลงเป็นรายจ่ายในรอบระยะเวลาบัญชีที่ผลเสียหายดังกล่าวเกิดขึ้น ซึ่งได้แก่รอบระยะเวลาบัญชีที่พนักงานทุตจริต ตามเกณฑ์สิทธิ มาตรา 65 แห่งประมวลรัษฎากร อย่างไรก็ตาม ถ้าเปลี่ยนโจทย์เป็น ปี 2566 ยังไม่มี การแจ้งดำเนินคดียักยอกทรัพย์ และไม่ได้ทำบันทึกรับสภาพหนี้เนื่องจากพนักงานไม่ยอมรับ กรณีนี้มีข้อหารือตอบว่า สามารถรับรู้ผลเสียหายในรอบที่มีความแน่นอน เช่น รอบที่ศาลตัดสิน เป็นต้น เรื่อง | ภาษีเงินได้นิติบุคคล กรณีผลเสียหายจากการประกอบกิจการ | แหล่งที่มา | ข้อหารือ กรมสรรพากร | วันที่ | 24/11/2008 | เลขที่หนังสือ | กค 0702/8080 | ข้อกฎหมาย | มาตรา 65 ตรี (12) แห่งประมวลรัษฎากร | ข้อหารือ | ผู้จัดการฝ่ายบริหารที่เป็นพนักงานของบริษัท ว. (บริษัทฯ) ได้ปลอมเอกสารและฉ้อโกง เงินของบริษัทฯ เป็นเงิน 32,100,000 บาท และพนักงานอัยการ เป็นโจทก์ยื่นฟ้องพนักงานคน ดังกล่าวต่อศาลแขวงพระนครเหนือ ในฐานความผิดฉ้อโกง ปลอมเอกสารและใช้เอกสารปลอม เนื่องจากการกระทำของพนักงานดังกล่าว ทำให้บริษัทฯ ได้รับความเสียหาย พนักงานอัยการฯ จึงมีคำขอท้ายฟ้อง ขอให้ศาลสั่งให้จำเลยคืนเงินที่ฉ้อโกงไปให้แก่บริษัทฯจึงขอทราบว่า บริษัทฯ จะนำค่าเสียหายที่ฟ้องร้องดังกล่าว ไปถือเป็นรายจ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้ นิติบุคคลได้หรือไม่ ถ้าได้จะต้องถือเป็นรายจ่ายในรอบระยะเวลาบัญชีใด | แนววินิจฉัย | กรณีบริษัทฯ ถูกพนักงานฉ้อโกง เป็นเหตุให้บริษัทฯ ได้รับความเสียหาย และพนักงานอัยการได้ดำเนินการฟ้องร้องต่อศาล โดยคำขอท้ายฟ้องได้ขอให้ศาลสั่งให้จำเลยคืนเงิน จำนวน 32,100,000 บาท ที่ได้ฉ้อโกงบริษัทฯ ไปนั้น ถือได้ว่าความเสียหายดังกล่าวเป็นผลเสียหายอันเนื่องมาจากการประกอบกิจการ หากผลเสียหายดังกล่าว บริษัทฯ ไม่อาจได้กลับคืนเนื่องจากการประกันหรือสัญญาคุ้มกันใดๆ บริษัทฯ มีสิทธินำมาหักเป็นรายจ่ายในการคำนวณ กำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลได้ ไม่ต้องห้ามตามมาตรา 65 ตรี(12) แห่งประมวลรัษฎากร โดยบริษัทฯ ต้องลงเป็นรายจ่ายในรอบระยะเวลาบัญชีที่ผลเสียหายดังกล่าวเกิดขึ้น ซึ่งได้แก่รอบระยะเวลาบัญชีที่พนักงานฉ้อโกงและเมื่อบริษัทฯ ได้รับชำระหนี้ดังกล่าว ไม่ว่าทั้งหมด หรือบางส่วนในรอบระยะเวลาบัญชีใด ก็ให้นำจำนวนหนี้ที่ได้รับชำระแล้วนั้น ไปลงเป็นรายได้ในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลในรอบระยะเวลาบัญชีนั้น ทั้งนี้ ตามมาตรา 65 แห่งประมวลรัษฎากร | เลขตู้ | 71/36227 |

เรื่อง | ค่าความเสียหายจากการยักยอกทรัพย์ | แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ | วันที่ | วันที่ถาม 21/05/2022 - วันที่ตอบ 21/05/2022 | ประเภทภาษี | ภาษีเงินได้นิติบุคคล | ข้อกฎหมาย | มาตรา 65 ตรี (12) และ (13) แห่งประมวลรัษฎากร | ปุจฉา | บริษัทฯ ประกอบกิจการขายรถยนต์ภายในประเทศ ในช่วงวันที่ 18 พ.ค. 2564 - 24 ส.ค. 2564 พนักงานการเงินของบริษัทฯ ได้ทำการยักยอกเงินจากบริษัทฯ โดยวิธีปลอมแปลงเอกสาร อ้างเป็นการจ่ายเงินค่ารถยนต์และอื่นๆ รวม 41 ครั้ง เป็นเงิน 136.77 ล้านบาท บริษัทฯ ได้ดำเนินคดีแล้ว ศาลมีคำพิพากษา เมื่อวันที่ 24 พ.ย. 2564 ให้จำคุก 20 ปี กับให้จำเลยคืนเงินจำนวน 134 ล้านบาท (เนื่องจากได้รับคืนแล้วบางส่วน) ขอเรียนถามอาจารย์สุเทพว่าบริษัทฯ สามารถนำความเสียหายดังกล่าว จำนวน 134 ล้านบาท มาลงเป็นค่าใช้จ่ายทางภาษี ในงบการเงินปี 2564 ได้หรือไม่ | วิสัชนา | กรมสรรพากรได้วางแนวทางปฏิบัติเกี่ยวกับ กรณีพนักงานของบริษัทฯ ทุจริตต่อหน้าที่ในการจัดการทรัพย์สินจนเป็นเหตุให้เกิดความเสียหายแก่บริษัทฯตามหนังสือตอบข้อหารือของกรมสรรพากรเลขที่ กค 0702/6602 ลงวันที่ 9 สิงหาคม พ.ศ. 2559https://www.rd.go.th/27629.htmlดังนี้ “กรณีพนักงานของบริษัทฯ ทุจริตต่อหน้าที่ในการจัดการทรัพย์สินจนเป็นเหตุให้เกิดความเสียหายแก่บริษัทฯ ในระหว่างวันที่ 1 มิถุนายน 2546 ถึงวันที่ 1 มิถุนายน 2550 ถือได้ว่าเป็นผลเสียหายอันเนื่องมาจากการประกอบกิจการ หากผลเสียหายดังกล่าวมิอาจได้กลับคืนเนื่องจากประกันหรือสัญญาคุ้มกันใดๆ บริษัทฯ มีสิทธินำมาหักเป็นรายจ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลได้ ไม่ต้องห้ามตามมาตรา 65 ตรี (12) แห่งประมวลรัษฎากร โดยบริษัทฯ ต้องลงเป็นรายจ่ายในรอบระยะเวลาบัญชีที่ผลเสียหายเกิดขึ้น ซึ่งได้แก่รอบระยะเวลาบัญชีที่พนักงานทุจริตต่อบริษัทฯ เป็นเหตุให้บริษัทฯ ได้รับความเสียหาย อย่างไรก็ดี หากบริษัทฯ ไม่สามารถลงเป็นรายจ่ายในรอบระยะเวลาบัญชีที่ผลเสียหายดังกล่าวเกิดขึ้น และบริษัทฯ ได้ดำเนินการฟ้องร้องพนักงานต่อศาล ซึ่งศาลฎีกาได้มีคำพิพากษาที่ .../2557 เมื่อวันที่ 25 ธันวาคม 2557 ให้พนักงานซึ่งกระทำการทุจริตต่อหน้าที่ในการจัดการทรัพย์สินจนเป็นเหตุให้เกิดความเสียหายแก่บริษัทฯ คืนหรือใช้เงินเต็มจำนวนตามฟ้องให้แก่บริษัทฯ บริษัทฯ ย่อมสามารถนำผลเสียหายตามจำนวนที่ศาลฎีกามีคำพิพากษามาหักเป็นรายจ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลในรอบระยะเวลาบัญชีที่ศาลมีคำพิพากษาได้ ไม่ต้องห้ามตามมาตรา 65 ตรี (9) แห่งประมวลรัษฎากร และหากต่อมา บริษัทฯ ได้รับเงินคืนไม่ว่าทั้งหมดหรือบางส่วนในรอบระยะเวลาบัญชีใด ก็ให้บริษัทฯ นำเงินทั้งหมดที่ได้รับมาลงเป็นรายได้ในรอบระยะเวลาบัญชีนั้น”

ต่อข้อถาม ขอเรียนว่า กรณีพนักงานของบริษัทฯ ยักยอกเงินทรัพย์ - เงินจากบริษัทฯ โดยการปลอมแปลงเอกสาร รวม 41 ครั้ง เป็นเงิน 136.77 ล้านบาท บริษัทฯ ได้ดำเนินคดีอาญาต่ออดีตพนักงานคนดังกล่าวแล้ว ศาลได้มีคำพิพากษาเมื่อวันที่ 24 มิถนายน พ.ศ. 2564 ให้จำคุก 20 ปี และให้คืนเงินจำนวน 134 ล้านบาท แก่บริษัทฯ นั้น เนื่องจากการยักยอกทรัพย์ไม่ใช่กรณีการจำหน่ายหนี้สูญออกจากบัญชีลูกหนี้ ตามมาตรา 65 ทวิ (9) แห่งประมวลรัษฎากร ประกอบกับกฎกระทรวง ฉบับที่ 186 (พ.ศ. 2534) แต่อย่างใด เมื่อบริษัทฯ ไม่อาจเรียกทรัพย์คืนมาจากอดีตพนักงานคนดังกล่าวได้ เพราะเหตุที่ไม่การประกันหรือสัญญาคุ้มกันใดๆ บริษัทฯ จึงย่อมสามารถนำมาหักเป็นรายจ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลได้ ไม่ต้องห้ามตามมาตรา 65 ตรี (12) และ (13) แห่งประมวลรัษฎากร โดยให้ถือเป็นรายจ่ายในรอบระยะเวลาบัญชีที่ผลเสียหายเกิดขึ้น คือ รอบระยะเวลาบัญชีปี 2564 ได้ทั้งจำนวน 134 ล้านบาท และหากต่อมา บริษัทฯ ได้รับเงินคืนไม่ว่าทั้งหมดหรือบางส่วนในรอบระยะเวลาบัญชีใด ก็ให้บริษัทฯ นำเงินทั้งหมดที่ได้รับมาลงเป็นรายได้ในรอบระยะเวลาบัญชีนั้น

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ คลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์" |

เรื่อง | ภาษีเงินได้นิติบุคคล กรณีรายจ่ายเนื่องจากการทุจริตของพนักงาน | แหล่งที่มา | ข้อหารือ กรมสรรพากร | วันที่ | 09/08/2016 | เลขที่หนังสือ | กค 0702/6602 | ประเภทภาษี | ภาษีเงินได้นิติบุคคล | ข้อกฎหมาย | มาตรา 65 ตรี (12) แห่งประมวลรัษฎากร | ข้อหารือ | บริษัท A จำกัด (บริษัทฯ) หารือข้อกฎหมายเกี่ยวกับภาษีเงินได้นิติบุคคล กรณีรายจ่ายเนื่องจากการทุจริตของพนักงาน โดยมีข้อเท็จจริงสรุปได้ดังนี้

1. บริษัทฯ ประกอบกิจการเป็นผู้แทนจำหน่ายปิโตรเลียมของบริษัท B (บริษัท B) โดยจดทะเบียนภาษีมูลค่าเพิ่มเมื่อวันที่ 3 พฤษภาคม 2543

2. ระหว่างวันที่ 1 มิถุนายน 2546 ถึงวันที่ 1 มิถุนายน 2550 พนักงานระดับผู้บริหารของบริษัทฯ (พนักงาน) ตำแหน่งผู้จัดการทั่วไป (General Manager) ซึ่งมีหน้าที่กำกับดูแลฝ่ายขายกิจการปิโตรเลียมทั้งหมดของบริษัทฯ รวมทั้งมีอำนาจเป็นผู้เจรจาติดต่อค้าขายน้ำมันให้แก่ลูกค้าของบริษัทฯ ทั้งหมด ได้กระทำการทุจริต ดังนี้

2.1 เจรจาขายน้ำมันดีเซลให้แก่ลูกค้า ราย บริษัท C (บริษัท) โดยบางครั้งตกลงราคาขายกับลูกค้าในราคาต่ำกว่าต้นทุนที่ซื้อมาจากบริษัท B

2.2 เจรจาขายน้ำมันดีเซลให้แก่ลูกค้ารายเดียวกันข้างต้น โดยตกลงกับลูกค้าที่จะไม่เรียกเก็บภาษีมูลค่าเพิ่มจากลูกค้า เนื่องจากลูกค้าประกอบกิจการขนส่งเป็นปกติธุระ ซึ่งเป็นกิจการที่ไม่ต้องเสียภาษีมูลค่าเพิ่ม (non vat) จึงไม่สามารถใช้ภาษีซื้อไปหักออกจากภาษีขายในการคำนวณภาษีมูลค่าเพิ่มได้

3. จากการทุจริตของพนักงานตาม 2. ทำให้บริษัทฯ ได้รับความเสียหาย กล่าวคือ บริษัทฯ ได้ลงบัญชีรับรู้รายได้ในราคาสูงกว่าต้นทุนตามนโยบายการขายตามปกติของบริษัทฯ อีกทั้งบริษัทฯ ได้ออกใบกำกับภาษีขาย และแสดงรายการภาษีขายในแบบแสดงรายการภาษีมูลค่าเพิ่ม (แบบ ภ.พ. 30) โดยคำนวณภาษีขายจากราคาขายสูงกว่าต้นทุนปกติ แต่เมื่อบริษัทฯ ทวงถามการชำระหนี้ค่าสินค้าและภาษีมูลค่าเพิ่มที่นำส่งล่วงหน้าจากบริษัท C บริษัทฯ ไม่สามารถเก็บหนี้บางส่วนและภาษีมูลค่าเพิ่มจากบริษัท C ได้ เนื่องจากบริษัท C อ้างว่า มีการเจรจาตกลงราคาที่ซื้อขายและมีการเจรจาตกลงไม่เรียกเก็บภาษีมูลค่าเพิ่มไว้กับพนักงาน โดยบริษัท C เข้าใจว่า พนักงานรายดังกล่าวมีอำนาจในการเจรจาซื้อขายสินค้า เนื่องจากเป็นผู้บริหารของบริษัทฯ

4. ความเสียหายที่เกิดจากการกระทำทุจริตของพนักงานดังกล่าว ทำให้บริษัทฯ เสียผลประโยชน์จากการเรียกเก็บเงินจากลูกค้า ทั้งค่าน้ำมัน ซึ่งบริษัทฯ ควรได้รับชำระราคาสูงกว่าต้นทุน และภาษีมูลค่าเพิ่มที่บริษัทฯ ต้องเรียกเก็บจากราคาขาย ซึ่งทั้งสองรายการนี้ บริษัทฯ ได้นำมารับรู้เป็นรายได้ในทางบัญชีและทางภาษีตามแบบแสดงรายการภาษีเงินได้บริษัทหรือห้างหุ้นส่วนนิติบุคคล (แบบ ภ.ง.ด. 50) และนำส่งภาษีมูลค่าเพิ่มให้กรมสรรพากรแล้ว

5. ต่อมาในปี 2551 บริษัทฯ ได้ดำเนินคดีกับพนักงานรายดังกล่าว โดยบริษัทฯ ได้เข้าเป็นโจทก์ร่วมกับพนักงานอัยการ เพื่อฟ้องร้องคดีแพ่งที่เกี่ยวเนื่องกับคดีอาญาต่อศาลอาญา ตามมาตรา 40 แห่งประมวลกฎหมายวิธีพิจารณาความอาญา และเมื่อวันที่ 22 มิถุนายน 2558 ศาลฎีกาได้มีคำพิพากษา สรุปได้ว่า พนักงาน (จำเลย) ได้กระทำการทุจริตต่อตำแหน่งหน้าที่ในการจัดการทรัพย์สิน จนเป็นเหตุให้เกิดความเสียหายแก่บริษัทฯ เจ้าของทรัพย์สิน ตามมาตรา 353 แห่งประมวลกฎหมายอาญา ลงโทษจำคุกจำเลยเป็นระยะเวลา 1 ปี และให้คืนเงินหรือใช้เงินแก่บริษัทฯ เต็มจำนวนตามฟ้อง 61,597,988.70 บาท ซึ่งเป็นความเสียหายที่บริษัทฯ ได้รับจากการเรียกเก็บหนี้และเรียกเก็บภาษีมูลค่าเพิ่มจากลูกค้าไม่ได้ ซึ่งขณะนี้ พนักงานรายดังกล่าวถูกจำคุกอยู่ในเรือนจำและยังมิได้ชดใช้เงินให้แก่บริษัทฯ แต่อย่างใด

6. บริษัทฯ จึงหารือว่า กรณีความเสียหายที่บริษัทฯ ได้รับจากการทุจริตของพนักงานเป็นจำนวนเงิน 61,597,988.70 บาท บริษัทฯ ไม่ได้นำมาบันทึกเป็นรายจ่าย คือ บริษัทฯ ได้ทยอยตั้งสำรองรายจ่ายไว้ในงบการเงิน และทำการบวกกลับเป็นรายจ่ายต้องห้ามในแบบ ภ.ง.ด.50 มาตั้งแต่รอบระยะเวลาบัญชีปี 2551 เนื่องจากความเสียหายดังกล่าวเป็นหนี้จำนวนมาก และอยู่ระหว่างการฟ้องร้องคดีในศาล ทำให้บริษัทฯ ไม่สามารถลงรายจ่ายในรอบระยะเวลาบัญชีที่ความเสียหายเกิดขึ้น บริษัทฯ จึงขอให้นำเงินจำนวน 61,597,988.70 บาท มาลงเป็นรายจ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคล ตามมาตรา 65 ตรี (9) แห่งประมวลรัษฎากร สำหรับรอบระยะเวลาบัญชีใดบัญชีหนึ่ง ดังนี้

6.1 ลงเป็นรายจ่ายในรอบระยะเวลาบัญชีปี 2558 ซึ่งเป็นรอบระยะเวลาบัญชีที่ศาลฎีกาได้อ่านคำพิพากษา หรือ

6.2 ลงเป็นรายจ่ายในรอบระยะเวลาบัญชีที่ได้มีการบังคับคดีเป็นครั้งแรก ตามคำพิพากษาของศาลฎีกา เพื่อยึดทรัพย์สินของพนักงานแล้วปรากฏว่ามีทรัพย์สินไม่เพียงพอที่จะนำมาชดใช้เงินคืนแก่บริษัทฯ ได้ | แนววินิจฉัย | กรณีพนักงานของบริษัทฯ ทุจริตต่อหน้าที่ในการจัดการทรัพย์สินจนเป็นเหตุให้เกิดความเสียหายแก่บริษัทฯ ในระหว่างวันที่ 1 มิถุนายน 2546 ถึงวันที่ 1 มิถุนายน 2550 ถือได้ว่าเป็นผลเสียหายอันเนื่องมาจากการประกอบกิจการ หากผลเสียหายดังกล่าวมิอาจได้กลับคืนเนื่องจากประกันหรือสัญญาคุ้มกันใดๆ บริษัทฯ มีสิทธินำมาหักเป็นรายจ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลได้ ไม่ต้องห้ามตามมาตรา 65 ตรี (12) แห่งประมวลรัษฎากร โดยบริษัทฯ ต้องลงเป็นรายจ่ายในรอบระยะเวลาบัญชีที่ผลเสียหายเกิดขึ้น ซึ่งได้แก่รอบระยะเวลาบัญชีที่พนักงานทุจริตต่อบริษัทฯ เป็นเหตุให้บริษัทฯ ได้รับความเสียหาย อย่างไรก็ดี หากบริษัทฯ ไม่สามารถลงเป็นรายจ่ายในรอบระยะเวลาบัญชีที่ผลเสียหายดังกล่าวเกิดขึ้น และบริษัทฯ ได้ดำเนินการฟ้องร้องพนักงานต่อศาล ซึ่งศาลฎีกาได้มีคำพิพากษาที่ .../2557 เมื่อวันที่ 25 ธันวาคม 2557 ให้พนักงานซึ่งกระทำการทุจริตต่อหน้าที่ในการจัดการทรัพย์สินจนเป็นเหตุให้เกิดความเสียหายแก่บริษัทฯ คืนหรือใช้เงินเต็มจำนวนตามฟ้องให้แก่บริษัทฯ บริษัทฯ ย่อมสามารถนำผลเสียหายตามจำนวนที่ศาลฎีกามีคำพิพากษามาหักเป็นรายจ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลในรอบระยะเวลาบัญชีที่ศาลมีคำพิพากษาได้ ไม่ต้องห้ามตามมาตรา 65 ตรี (9) แห่งประมวลรัษฎากร และหากต่อมา บริษัทฯ ได้รับเงินคืนไม่ว่าทั้งหมดหรือบางส่วนในรอบระยะเวลาบัญชีใด ก็ให้บริษัทฯ นำเงินทั้งหมดที่ได้รับมาลงเป็นรายได้ในรอบระยะเวลาบัญชีนั้น | เลขตู้ | 79/40167 |

หมายเหตุ: TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง |