Facebook อ.สุเทพ พงษ์พิทักษ์

ประมาณการสำรองเกษียณอายุ "หนี้สินผลประโยชน์พนักงาน”

| เรื่อง | ประมาณการสำรองเกษียณอายุ "หนี้สินผลประโยชน์พนักงาน” |

| แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ |

| วันที่ | วันที่ถาม 04/05/2023 - วันที่ตอบ 05/05/2023 |

| ประเภทภาษี | ภาษีเงินได้นิติบุคคล |

| ข้อกฎหมาย | มาตรา 65 ตรี (9) แห่งประมวลรัษฎากร |

| ปุจฉา | สอบถาม เรื่อง เงินสำรองที่บริษัทฯ สำรองไว้เพื่อรอจ่ายให้กับพนักงานที่อายุถึง 60 ปีค่ะ ปี 2021 ตั้งประมาณการไว้:- Cr. เงินสำรองค้างจ่าย บันทึกเงินสำรองไว้ทุกๆ เดือนและบวกกลับตอนสิ้นปี 2021 ใน ภงด.50 ปี 2022 บันทึกจ่ายเงินสำรองค้างจ่าย:- Dr. เงินสำรองค้างจ่าย Cr. เงินสด/เงินฝากธนาคาร ซึ่งในปี 2022 ในงบการเงินเราก็จะไม่มีค่าใช้จ่ายแล้วใช่ไหมคะ แล้วทางภาษีจะเอาเงินสำรอง (คชจ.) มาใส่ตรงไหนใน ภ.ง.ด.50 คะ หรือมีอะไรผิดพลาดตรงไหนหรือไม่คะ จะเอาค่าใช้จ่ายที่เคยบวกกลับไว้มาใช้ตอนจ่ายจริงค่ะ รบกวนด้วยนะคะอาจารย์ สามารถลงรายจ่ายอื่นช่อง 2.20 ได้ไหมคะ |

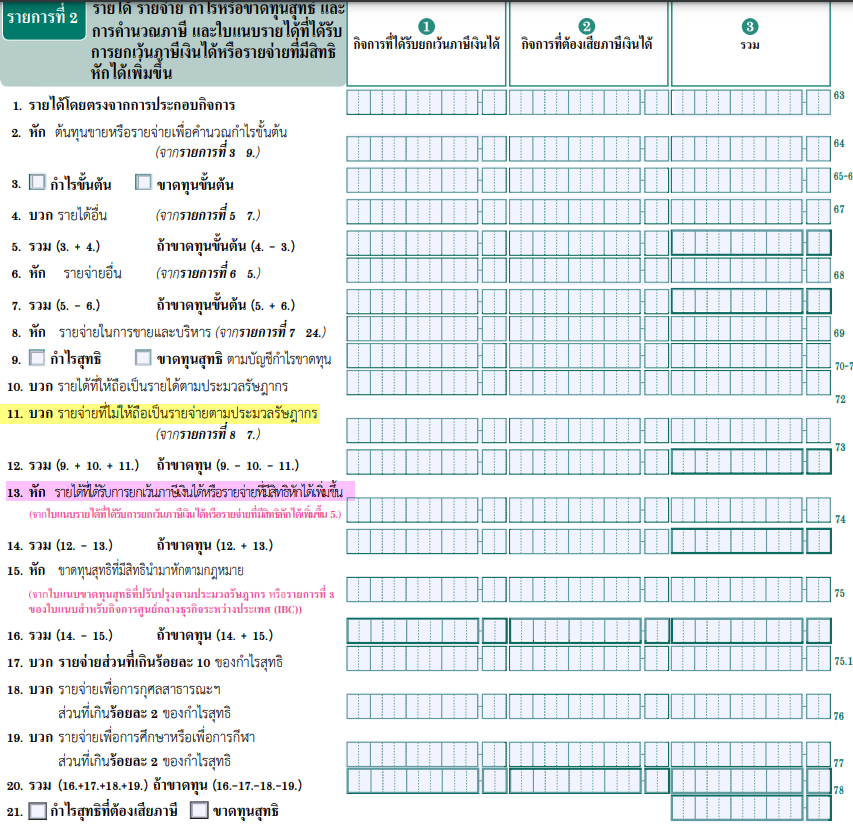

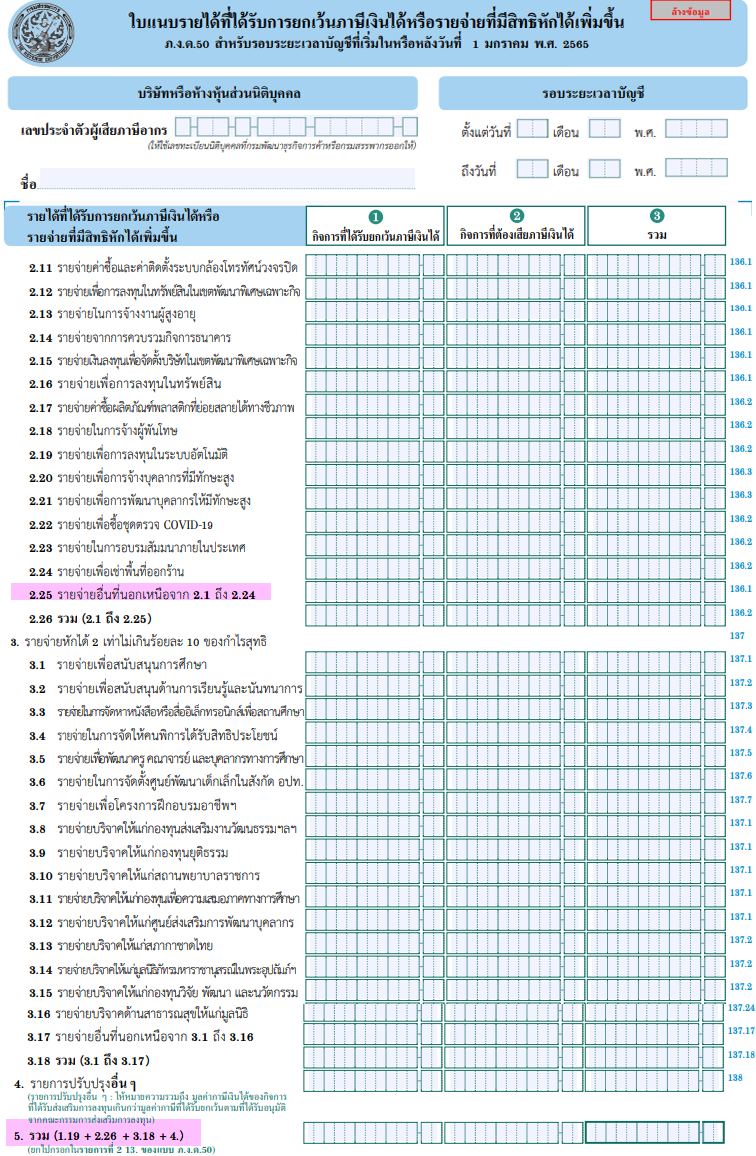

| วิสัชนา | 1. เงินสำรองที่บริษัทฯ สำรองไว้เพื่อรอจ่ายให้กับพนักงานที่อายุถึง 60 ปี นั้นในทางหลักการบัญชี เรียกว่า “หนี้สินผลประโยชน์พนักงาน” เช่น เงินชดเชยตามกฎหมายแรงงาน บันทึกบัญชีเป็นค่าใช้จ่าย โดย เดบิต ผลประโยชน์พนักงาน xx เครดิต หนี้สินผลประโยชน์พนักงาน xx 2. เนื่องจากยังไม่มีการจ่ายผลประโยชน์ดังกล่าวให้แก่พนักงาน ในทางภาษีอากรจึงถือเป็นรายจ่ายต้องห้ามตามมาตรา 65 ตรี (9) แห่งประมวลรัษฎากรรายจ่ายที่กำหนดขึ้นเองโดยไม่มีการจ่ายจริง ปรับปรุงบวกกลับรายการผลประโยชน์พนักงานที่ได้ตั้งเพิ่มขึ้นในแต่ละรอบระยะเวลาบัญชี ในแบบ ภ.ง.ด.50 (สำหรับรอบระยะเวลาบัญชีปี 2565) เมื่อมีการจ่ายผลประโยชน์ให้แก่พนักงานไปจริงในรอบระยะเวลาบัญชีปีใด บันทึกบัญชีโดย เดบิต หนี้สินผลประโยชน์พนักงาน xx เครดิต เงินสด/เงินฝากธนาคาร xx 3. เมื่อสิ้นรอบระยะเวลาบัญชี ผลประโยชน์พนักงานที่ได้มีการจ่ายจริงให้แก่พนักงานตามข้อ 2 ย่อมถือเป็นรายจ่ายในการคำนวณกำไรสุทธิ ให้ปรับปรุงนำผลประโยชน์พนักงานที่ได้จ่ายจริงให้แก่พนักงานมาถือเป็นรายจ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลในแบบ ภ.ง.ด.50 โดยกรอกในใบแนบรายได้ที่ได้รับการยกเว้นภาษีเงินได้หรือรายจ่ายที่มีสิทธิหักได้เพิ่มขึ้น รายการที่ 2.25 รายจ่ายอื่นที่นอกเหนือจาก 2.1 ถึง 2.24 แล้วนำมากรอกในแบบ ภ.ง.ด.50 ข้อ 13. หัก รายได้ที่ได้รับการยกเว้นภาษีเงินได้หรือรายจ่ายที่มีสิทธิหักได้เพิ่มขึ้น (จากใบแนบรายได้ที่ได้รับการยกเว้นภาษีเงินได้หรือรายจ่ายที่มีสิทธิหักได้เพิ่มขึ้น 5.) ของรายการที่ 2 รายได้ รายจ่าย กำไรหรือขาดทุนสุทธิ และ การคำ นวณภาษี และใบแนบรายได้ที่ได้รับ การยกเว้นภาษีเงินได้หรือรายจ่ายที่มีสิทธิหักได้เพิ่มขึ้น ต่อข้อถาม ขอเรียนว่า กรณีตามข้อเท็จจริง ให้ถือปฏิบัติตามข้อ 3 ดังกล่าวข้างต้น

ขอขอบคุณข้อมูลจาก FB สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาแบ่งปันใน Website Tax-EZ ค่ะ ติดตาม Face Book เพจที่ให้ความรู้ทางภาษีอากรกับท่านอาจารย์ สุเทพ พงษ์พิทักษ์ คลิ๊กที่นี่ ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆมาเเบ่งปันใน Website Tax-EZ ค่ะ |