Case study

รับจ้างผลิต ถือเป็น ขายสินค้า หรือ จ้างทำของ

| เรื่อง | รับจ้างผลิต ถือเป็น ขายสินค้า หรือ จ้างทำของ | ||||||||||||||||||||||||||||

| แหล่งที่มา | Case study | ||||||||||||||||||||||||||||

| วันที่ | 02/09/2024 | ||||||||||||||||||||||||||||

| ประเภทภาษี | ภาษีเงินได้หัก ณ ที่จ่าย,ภาษีเงินได้นิติบุคคล,ภาษีมูลค่าเพิ่ม | ||||||||||||||||||||||||||||

| ข้อกฎหมาย | มาตรา 77/1 (10) แห่งประมวลรัษฎากร, คำสั่งกรมสรรพากรที่ ท.ป. 4/2528 ฯ | ||||||||||||||||||||||||||||

| คำถาม | 1. บริษัท A ประกอบกิจการและดำเนินธุรกิจผลิตและจัดจำหน่ายผลิตภัณฑ์ต่าง และรับจ้างผลิตให้กับแบรนด์ต่าง ๆ หรือเรียกว่า "ผู้รับจ้าง" และได้ทำสัญญากับ บริษัท B เป็น "สัญญาจ้างผลิตสินค้า" หรือเรียกว่า "ผู้ว่าจ้าง" ให้ผลิตสินค้าประเภท สบู่ ยาสิฟัน ตามสูตรการผลิต ติดชื่อ ยี่ห้อ แบรนด์ และ Packaging ตามที่ผู้ว่าจ้างต้องการ โดยให้ บริษัท A จัดหาวัตถุดิบ ภาชนะบรรจุต่าง ๆ ตามรูปแบบ ใช้กระบวนการผลิตของโรงงานตั้งแต่ฝ่ายผลิต ไปจนถึง เครื่องจักรต่าง ๆ โดยปกติบริษัท A จะผลิตสินค้าประเภทยาสีฟันและสบู่ ซึ่งมีจำหน่ายและวางขายเป็นแบรนด์ของบริษัทเองเป็นปกติอยู่แล้ว ขอสอบถามว่า 1.1 กรณีดังกล่าวถือว่าเป็นการขายสินค้า หรือ รับจ้างทำของ และ บริษัท A จะมีภาระภาษีมูลค่าเพิ่ม ภาษีเงินได้หัก ณ ที่จ่าย และ ภาษีอากรแสตมป์ ต้องพิจารณาอย่างไร 1.2 กรณีดังกล่าวหากถือว่าเป็นการขายสินค้า บริษัท A ควรจะจัดทำเป็นสัญญาประเภทใด "สัญญาซื้อขายสินค้า" หรือ "สัญญาจ้างผลิตสินค้า" ตามที่บริษัทฯ ทั่วไปใช้กัน (ผู้ว่าจ้างเมื่อเห็นว่าเป็นสัญญารับจ้างผลิต ก็จะหักภาษี ณ ที่จ่ายไว้ก่อน ดังนั้นจะอธิบายอย่างไร) 1.3 การรับจ้างผลิตเจ้าหน้าทีสรรพากรจะพิจารณาว่าเป็นการขาย หรือ รับจ้างทำของ ดูที่สาระสำคัญ และ หลักกฎหมาย พิจารณาจากเนื้อหาข้อมูล และข้อเท็จจริงมากกว่าประเภทและชนิด หรือชื่อของสัญญาที่ทำระหว่างกัน เพราะไม่ใช่สาระสำคัญอันนี้เข้าใจถูกต้องมั้ยค่ะ 1.4 เจ้าหน้าที่สรรพากรมีหลักเกณฑ์เงื่อนไข และข้อกฎหมาย วิธีตรวจสอบพิจารณา ลักษณะหรือประเภทของสัญญาอย่างไร 2. ตามข้อที่ 1 หากบริษัท A รับจ้างผลิตสินค้าประเภท สบู่ และยาสีฟัน ให้กับผู้ว่าจ้าง โดยงานที่รับจ้างผลิตไม่มีสินค้าเป็นของตัวเองที่วางจำหน่ายทั่วไป จะรับจ้างผลิตให้กับแบรนด์ต่าง ๆ เท่านั้น (ไม่มีการวางขายสินค้าประเภทยาสีฟัน และสบู่ที่เป็นแบรนด์ของตนเอง) ถือว่าเป็นการรับจ้างทำของ ดังนั้น บริษัท A จะมีภาระภาษีเงินได้หัก ณ ที่จ่าย และ อากรแสตมป์ (เงินได้ประเภทรับจ้างทำของ) เข้าใจถูกต้องหรือไม่ |

||||||||||||||||||||||||||||

| คำตอบ | คำตอบข้อ 1.1 จากโจทย์ที่ให้มาบริษัทฯ มีการผลิตสินค้าเพื่อขายเป็นปกติธุระอยู่แล้ว ดังนั้น ให้พิจารณาต่อว่า วัตถุดิบที่ใช้ใครเป็นผู้จัดหา 1.1.1 โดยในการผลิตได้ใช้วัตถุดิบที่ลูกค้าจัดหามาให้ กรณีบริษัทฯ ผลิต สบู่ ยาสีฟัน เพื่อจำหน่ายโดยทั่วไปเป็นปกติธุระ ต่อมาบริษัทฯ ได้รับคำสั่งจากลูกค้าซึ่งเป็นนิติบุคคลให้ผลิตสบู่ ยาสีฟัน ตามสูตร ติดชื่อ ยี่ห้อ แบรนด์ และ Packaging ที่ลูกค้ากำหนด โดยในการผลิตได้ใช้วัตถุดิบที่ลูกค้าจัดหามาให้ กรณีดังกล่าวเข้าลักษณะเป็นการรับจ้างทำของตามมาตรา 587 แห่งประมวลกฎหมายแพ่งและพาณิชย์ เมื่อลูกค้าจ่ายค่าจ้างให้บริษัทฯ ลูกค้ามีหน้าที่ต้องหักภาษีเงินได้ ณ ที่จ่ายในอัตราร้อยละ 3.0 เฉพาะค่าจ้างหรือค่าบริการ ตามข้อ 8 ของคำสั่งกรมสรรพากรที่ ท.ป. 4/2528 ฯ ลงวันที่ 26 กันยายน พ.ศ. 2528 (หนังสือตอบข้อหารือของกรมสรรพากรเลขที่ กค 0706/3854 ลงวันที่ 21 เมษายน พ.ศ. 2547)https://www.rd.go.th/24447.html 1.1.2 โดยในการผลิตได้ใช้วัตถุดิบของบริษัทฯ

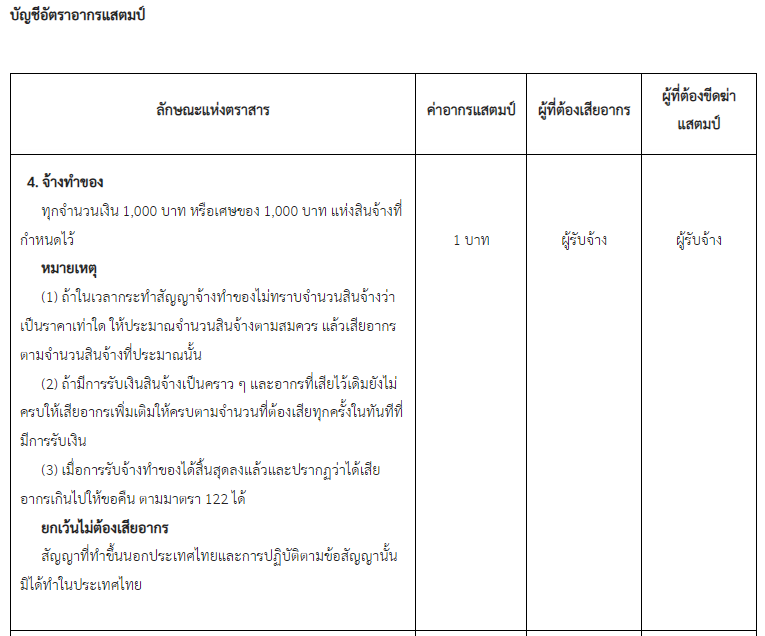

กรณีบริษัทฯ ได้ผลิตสินค้า สบู่ ยาสีฟัน เพื่อจำหน่ายเป็นปกติอยู่แล้ว ไม่ว่าลูกค้าจะสั่งซื้อสินค้า ตามสูตร ติดชื่อ ยี่ห้อ แบรนด์ และ Packaging ตามรูปแบบที่บริษัทฯ จัดเตรียมไว้หรือลูกค้าเป็นผู้คิดสูตรเอง แต่ใช้วัตถุดิบในการผลิตของบริษัทฯ ที่จัดเตรียมและมีไว้ให้เลือก การรับทำสินค้า ดังกล่าวเข้าลักษณะเป็นการขายสินค้า ไม่อยู่ในบังคับต้องถูกหักภาษีเงินได้ ณ ที่จ่าย ตามคำสั่งกรมสรรพากรที่ ท.ป.4/2528 เรื่อง สั่งให้ผู้จ่ายเงินได้พึงประเมิน ตามมาตรา 40 แห่งประมวลรัษฎากร มีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย ลงวันที่ 26 กันยายน พ.ศ. 2528 (หนังสือตอบข้อหารือของกรมสรรพากรเลขที่ กค 0702/5546 ลงวันที่ 22 กรกฎาคม พ.ศ. 2553)https://www.rd.go.th/43187.html คำตอบข้อ 1.2 หากเป็นการขายสินค้า บริษัท A ควรจะจัดทำเป็นสัญญาประเภท ใช้ชื่อสัญญาว่า “สัญญาซื้อขายสินค้า” ซึ่งความเป็นจริงแล้ว หัวสัญญาไม่สำคัญเท่าข้อเท็จจริงที่กระทำ และเนื้อหาภายในสัญญาคะ คำตอบข้อ 1.3 สมาชิกเข้าใจถูกต้องแล้วคะ คำตอบข้อ 1.4 พิจารณาจากข้อเท็จจริงว่าใครทำอะไรกับใคร ส่วนหลักในการพิจารณานั้นให้ดูคำตอบข้อ 1.1 ว่าเป็นการซื้อขายหรือรับจ้างผลิต และสุดท้ายก็คงต้องอยู่ที่ดุลยพินิจของเจ้าหน้าที่สรรพากรที่ตรวจสอบด้วยคะ เรามีหน้าที่ชี้แจงข้อเท็จจริงคะ คำตอบข้อ 2 สมาชิกเข้าใจถูกต้องแล้วคะ กรณีดังกล่าวเข้าลักษณะเป็นการรับจ้างทำของตามมาตรา 587 แห่งประมวลกฎหมายแพ่งและพาณิชย์ เมื่อลูกค้าจ่ายค่าจ้างให้บริษัทฯ ลูกค้ามีหน้าที่ต้องหักภาษีเงินได้ ณ ที่จ่ายในอัตราร้อยละ 3.0 เฉพาะค่าจ้างหรือค่าบริการ ตามข้อ 8 ของคำสั่งกรมสรรพากรที่ ท.ป. 4/2528 ฯ ลงวันที่ 26 กันยายน พ.ศ. 2528 (หนังสือตอบข้อหารือของกรมสรรพากรเลขที่ กค 0706/3854 ลงวันที่ 21 เมษายน พ.ศ. 2547)https://www.rd.go.th/24447.html การให้บริการรับจ้างทำของ เสียอากรแสตมป์ 1,000 บาท ละ 1 บาท ตามล้กษณะตราสาร 4 แห่งบัญชีอัตราอากรแสตมป์

อ้างอิงคำตอบ

|

||||||||||||||||||||||||||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | |||||||||||||||||||||||||||||