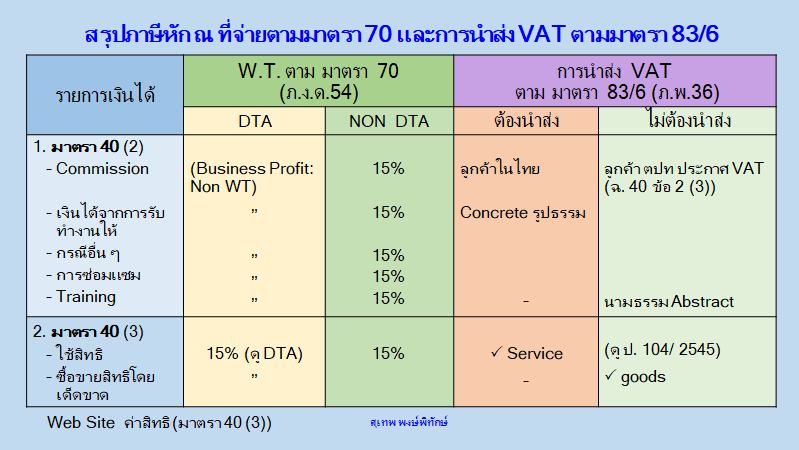

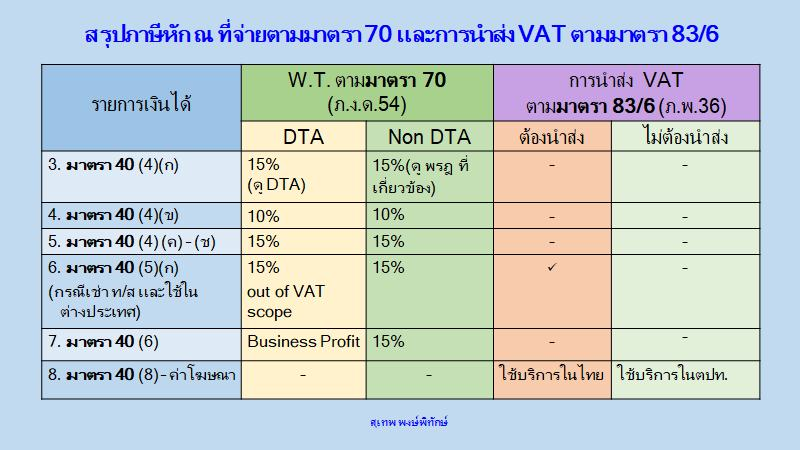

สรุปภาษีหัก ณ ที่จ่ายตามมาตรา 70 (ภ.ง.ด.54) และการนำส่ง VAT ตามมาตรา 83/6 (2) (ภ.พ.36) 1. รายการเงินได้พึงประเมินที่จ่ายไปต่างประเทศที่ “ต้อง” หักภาษีเงินได้ ณ ทีจ่ายตามมาตรา 70 แห่งประมวลรัษฎากร (ภ.ง.ด.54) และ “ต้อง” นำส่งภาษีมูลค่าเพิ่มตามมาตรา 83/6 (2) แห่งประมวลรัษฎากร (ภ.พ.36) ได้แก่ - การจ่ายค่าสิทธิ (Royalty) ตามมาตรา 40 (3) แห่งประมวลรัษฎากร ให้แก่วิสาหกิจทั้งที่ตั้งอยู่ในประเทศ DTA และ Non DTA (Out – In) - การจ่ายเงินได้พึงประเมินตามมาตรา 40 (2) – (6) ยกเว้นเงินได้ตามมาตรา 40 (4) แห่งประมวลรัษฎากร ให้แก่ วิสาหกิจในประเทศ Non DTA (Out – In)

2. รายการเงินได้พึงประเมินที่จ่ายไปต่างประเทศที่ "ต้อง" หักภาษีเงินได้ ณ ทีจ่ายตามมาตรา 70 แห่งประมวลรัษฎากร (ภ.ง.ด.54) แต่ "ไม่ต้อง" นำส่งภาษีมูลค่าเพิ่มตามมาตรา 83/6 (2) แห่งประมวลรัษฎากร (ภ.พ.36) ได้แก่ - การจ่ายเงินได้พึงประเมินตามมาตรา 40 (4) แห่งประมวลรัษฎากร (Capital Gain) ให้แก่วิสาหกิจทั้งที่ตั้งอยู่ในประเทศ DTA และ Non DTA (Out of VAT Scope)

3. รายการเงินได้พึงประเมินที่จ่ายไปต่างประเทศที่ "ไม่ต้อง" หักภาษีเงินได้ ณ ทีจ่ายตามมาตรา 70 แห่งประมวลรัษฎากร (ภ.ง.ด.54) แต่ "ต้อง" นำส่งภาษีมูลค่าเพิ่มตามมาตรา 83/6 (2) แห่งประมวลรัษฎากร (ภ.พ.36) ได้แก่ - การจ่ายเงินได้ที่เป็น “กำไรจากธุรกิจ” (Business) ให้แก่วิสาหกิจที่ตั้งอยู่ในประเทศ DTA สำหรับบริการที่ได้ให้ในต่างประเทศ และได้ใช้บริการนั้นในประเทศไทย (Out – In) อาทิ เงินได้ที่ตาม DTA ไม่กำหนดให้ต้องเสียภาษีเงินได้ในประเทศไทย - จ่ายเงินได้ค่าโฆษณา ตามมาตรา 40 ( 8 ) แห่งประมวลรัษฎากร ที่ได้ให้ในต่างประเทศ และได้ใช้บริการนั้นในประเทศไทย รวมทั้งบริการอิเล็กทรอนิกส์ และอิเล็กทรอนิกส์แพลตฟอร์ม (Out – In)

4. รายการเงินได้พึงประเมินที่จ่ายไปต่างประเทศที่ "ไม่ต้อง" หักภาษีเงินได้ ณ ทีจ่ายตามมาตรา 70 แห่งประมวลรัษฎากร (ภ.ง.ด.54) และ "ไม่ต้อง" นำส่งภาษีมูลค่าเพิ่มตามมาตรา 83/6 (2) แห่งประมวลรัษฎากร (ภ.พ.36) ได้แก่ - การจ่ายค่าบริการที่ได้ให้ให้ในต่างประเทศ และได้มีการใช้บริการนั้นในต่างประเทศ (Out - Out: Out of VAT Scope) เช่น ค่าบริการฝึกอบรมในต่างประเทศ

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ คลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์" |