Case study

ไม่ใช่ร้านทอง หากขายทอง จะได้รับยกเว้นภาษีหรือไม่

| เรื่อง | ไม่ใช่ร้านทอง หากขายทอง จะได้รับยกเว้นภาษีหรือไม่ | ||||||||||||||||||||||||||||

| แหล่งที่มา | Case study | ||||||||||||||||||||||||||||

| วันที่ | 21/08/2024 | ||||||||||||||||||||||||||||

| ประเภทภาษี | ภาษีมูลค่าเพิ่ม | ||||||||||||||||||||||||||||

| ข้อกฎหมาย | มาตรา 77/2 (1) แห่งประมวลรัษฎากร | ||||||||||||||||||||||||||||

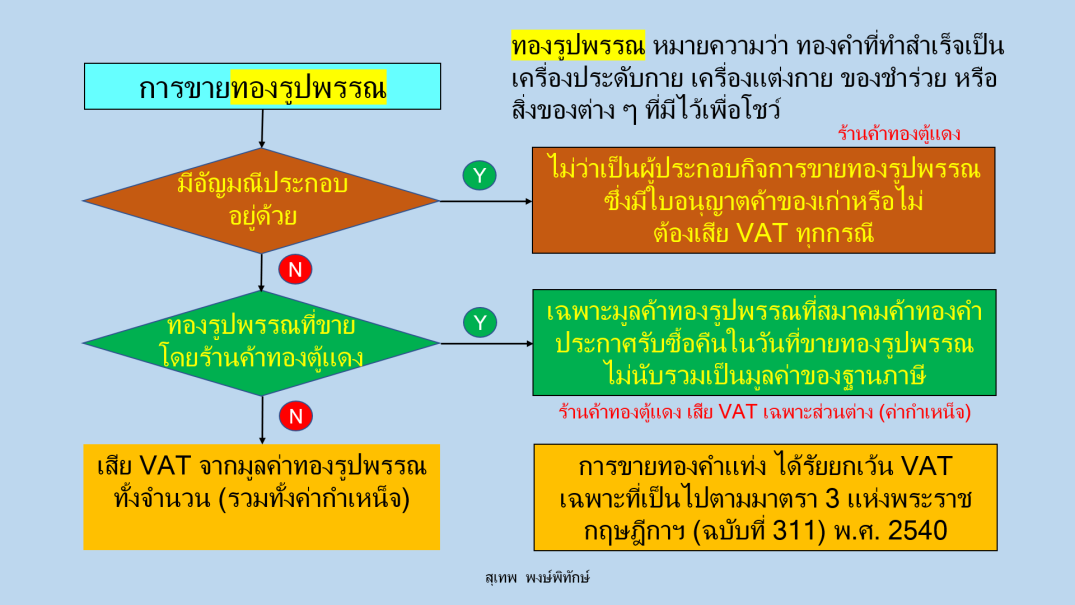

| คำถาม | บริษัทฯ อยู่ในระบบภาษีมูลค่าเพิ่ม ซึ่งประกอบกิจการรับเหมาก่อสร้าง แต่กิจการได้มีการซื้อทองมาเพื่อเก็งกำไรในอนาคต เมื่อมีการขายทองคำแท่ง และทองคำรูปพรรณ บริษัทฯ ต้องทำอย่างไร - บริษัทฯ ต้องนำส่งภาษีขาย ของทองรูปพรรณด้วยฐานภาษีใด ราคาที่ขายได้ทั้งจำนวน หรือ เฉพาะค่ากำเหน็จ - บริษัทฯ ต้องนำส่งภาษีขาย ของทองคำแท่งด้วยฐานภาษีใด หรือ ได้รับยกเว้นภาษีมูลค่าเพิ่มหรือไม่ - บริษัทฯ ต้องออกใบกำกับภาษีมูลค่าเพิ่ม ให้กับร้านทองหรือไม่ - บริษัทฯ จำเป็นต้องยื่นแบบ ภพ.09 ต่อสรรพากรหรือไม่ |

||||||||||||||||||||||||||||

| คำตอบ | คำตอบ บริษัทฯ เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม มีวัตถุประสงค์ในการซื้อทองคำแท่งหรือทองรูปพรรณ มาเพื่อการเก็งกำไร ก็ย่อมเป็นกิจการที่อยู่ในบังคับที่ต้องเสียภาษีมูลค่าเพิ่ม ตามมาตรา 77/2 (1) แห่งประมวลรัษฎากร 1. หากบริษัทฯ ไม่ได้รับอนุญาตให้ค้าของเก่าตามกฎหมายว่าด้วยการค้าของเก่า และไม่มีคุณสมบัติที่จะได้รับยกเว้น ภาษีมูลค่าเพิ่ม สำหรับการขายทองคำ ตามมาตรา 3 ทวิ แห่งพระราชกฤษฎีกา ฯ (ฉบับที่ 311) พ.ศ. 2540 ออกประกาศอธิบดีกรมสรรพากร เรื่อง กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขสำหรับการนำเข้าหรือการขายทองคำ เฉพาะที่ยังมิได้ประกอบขึ้นเป็นทองรูปพรรณหรือของรูปพรรณที่จะได้รับยกเว้น ลงวันที่ 11 สิงหาคม พ.ศ. 2543 ดังนั้น เมื่อบริษัทฯ ขายทองคำแท่ง หรือทองรูปพรรณ ให้กับร้านทอง จึงต้องนำมูลค่าทองคำที่ขายมารวมคำนวณเป็นมูลค่าของฐานภาษีเพื่อเสียภาษีมูลค่าเพิ่มทั้งจำนวน ในอัตรา 7% บริษัทจะต้องออกใบกำกับภาษี ให้กับร้านทอง ความรับผิดในการเสียภาษีมูลค่าเพิ่ม เกิดขึ้นเมื่อมีการส่งมอบสินค้า ตามมาตรา 78(1) แห่งประมวลรัษฎากรผู้ประกอบการจดทะเบียนมีหน้าที่ต้องจัดทำใบกำกับภาษี ซึ่งมีรายการตามมาตรา 86/4 แห่งประมวลรัษฎากร 2. หากบริษัทมีการแจ้งการประกอบกิจการค้าทองคำต่ออธิบดีกรมสรรพากรตามแบบแจ้งการประกอบกิจการค้าทองคำ และได้รับอนุญาตให้ค้าของเก่าตามกฎหมายว่าด้วยการค้าของเก่า และมีคุณสมบัติที่จะได้รับยกเว้น ภาษีมูลค่าเพิ่ม สำหรับการขายทองคำ ตามมาตรา 3 ทวิ แห่งพระราชกฤษฎีกา ฯ (ฉบับที่ 311) พ.ศ. 2540 ออกประกาศอธิบดีกรมสรรพากร เรื่อง กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขสำหรับการนำเข้าหรือการขายทองคำ เฉพาะที่ยังมิได้ประกอบขึ้นเป็นทองรูปพรรณหรือของรูปพรรณที่จะได้รับยกเว้น ลงวันที่ 11 สิงหาคม พ.ศ. 2543

"ข้อ 2 ค่าตอบแทนที่ได้รับหรือพึงได้รับจากการขายสินค้าหรือการให้บริการดังต่อไปนี้ ไม่ต้องนำมารวมคำนวณเป็นมูลค่าของฐานภาษี (14) มูลค่าของทองรูปพรรณที่ขายเป็นจำนวนเท่ากับราคาทองรูปพรรณที่สมาคมค้าทองคำประกาศรับซื้อคืนในวันที่ขายทองรูปพรรณ ทั้งนี้ เฉพาะผู้ประกอบการจดทะเบียนที่ประกอบกิจการขายทองรูปพรรณซึ่งมีใบอนุญาตค้าของเก่าตามกฎหมายว่าด้วยการค้าของเก่า 3. หากบริษัทมีการประกอบกิจการ ซื้อทองมาเพื่อเก็งกำไร เป็นประจำ บริษัทมีหน้าที่ต้องแจ้งการเปลี่ยนแปลงรายการในทะเบียนภาษีมูลค่าเพิ่ม เพิ่มประเภทกิจการ ภายใน 15 วัน นับแต่วันที่มีการประกอบกิจการค้าทอง ตามแบบ ภ.พ.09 เพื่อเพิ่มลักษณะการประกอบกิจการ ตามมาตรา 85/6 แห่งประมวลรัษฎากร อ้างอิงคำตอบ

|

||||||||||||||||||||||||||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | |||||||||||||||||||||||||||||