Facebook อ.สุเทพ พงษ์พิทักษ์

ภาระภาษีมูลค่าเพิ่ม กรณีการประกอบกิจการโรงพยาบาลสัตว์ในรูปของบริษัท(การรักษา การขายอุปกรณ์ เเละการขายอาหารสัตว์)

| เรื่อง | ภาระภาษีมูลค่าเพิ่ม กรณีการประกอบกิจการโรงพยาบาลสัตว์ในรูปของบริษัท(การรักษา การขายอุปกรณ์ เเละการขายอาหารสัตว์) |

| แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ |

| วันที่ | วันที่ถาม 20/03/2022 - วันที่ตอบ 30/04/2022 |

| ประเภทภาษี | ภาษีมูลค่าเพิ่ม |

| ข้อกฎหมาย | มาตรา 77/1 (10) แห่งประมวลรัษฎากร มาตรา 81/1 แห่งประมวลรัษฎากร |

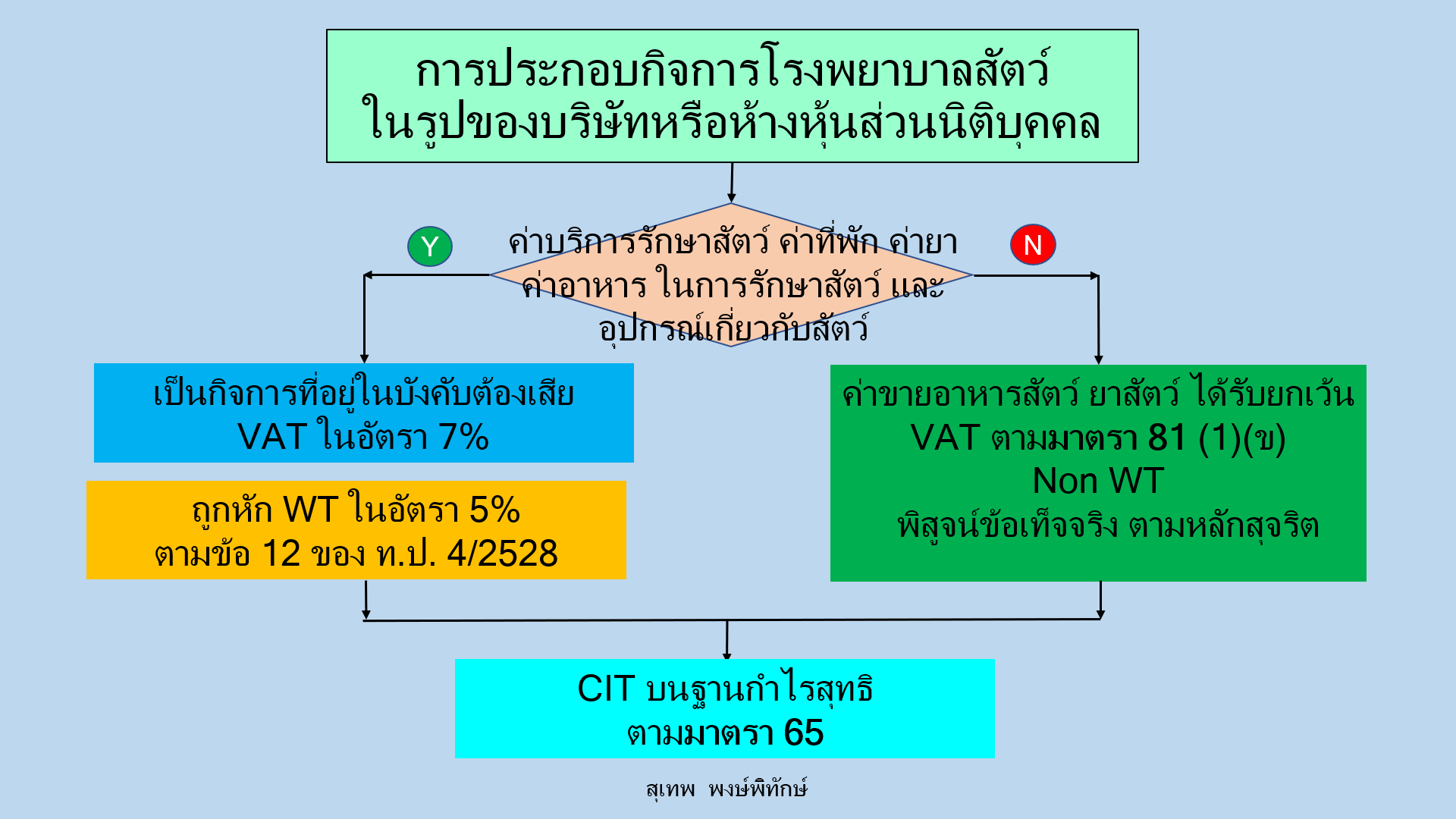

| ปุจฉา | กิจการ รพ.สัตว์ ตอนนี้มีการซื้อยาและอาหารซึ่งส่วนใหญ่จะไม่มี VAT แต่ตอนเราเปิดใบกำกับภาษีจะเปิดโดยทั้งหมดเสีย VAT ค่ะ จึงอยากจะสอบถามอาจารย์ว่า เราสามารถเพิ่มวัตถุประสงค์กับทางกรมพัฒนาธุรกิจการค้าและกรมสรรพากร ให้การขายสินค้าที่ซื้อมาดังกล่าวไม่มี VAT จะได้หรือไม่ หรืออีกทางเลือกหนึ่งคือเปิดบริษัทใหม่เพื่อที่จะขายโดยเฉพาะ แบบไหนที่จะทำให้ไม่เกิดความยุ่งยากคะอาจารย์ หลัก ๆ กิจการให้บริการรักษาสัตว์ แต่จะมีการขายพวกยาและอาหารด้วยค่ะ |

| วิสัชนา | การประกอบกิจการโรงพยาบาลสัตว์ในรูปของบริษัทหรือห้างหุ้นส่วนนิติบุคคล 1. กรณีภาษีเงินได้นิติบุคคล 1.1 บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ประกอบกิจการโรงพยาบาลสัตว์มีหน้าที่เสียภาษีเงินได้จากกำไรสุทธิจะต้องยื่นแบบแสดงรายการและชำระภาษีดังนี้ (1) การเสียภาษีเงินได้นิติบุคคลครึ่งรอบระยะเวลาบัญชี จะต้องยื่นแบบแสดงรายการพร้อมชำระภาษี(ถ้ามี) ตามแบบ ภ.ง.ด.51 ภายใน 2 เดือนนับจากวันสุดท้ายของทุก 6 เดือนแรกของรอบระยะเวลาบัญชี เว้นแต่รอบระยะเวลาบัญชีแรก และรอบระยะเวลาบัญชีสุดท้ายทีมีกำหนดเวลาน้อยกว่า 12 เดือนตามมาตรา 67 ทวิ แห่งประมวลรัษฎากร (2) การเสียภาษีเงินได้จากกำไรสุทธิเมื่อสิ้นรอบระยะเวลาบัญชีจะต้องยื่นแบบแสดงรายการพร้อมชำระภาษี (ถ้ามี) ตามแบบ ภ.ง.ด.50 ภายใน 150 วันนับแต่วันสุดท้ายของรอบระยะเวลาบัญชี พร้อมทั้งแนบบัญชีงบดุล บัญชีทำการ และบัญชีกำไรขาดทุนที่ต้องจัดทำตามมาตรา 68 ทวิ แห่งประมวลรัษฎากร ไปพร้อมกับแบบ ภ.ง.ด.50 นั้นด้วย ตามมาตรา 69 แห่งประมวลรัษฎากร 1.2 ภาษีเงินได้หัก ณ ที่จ่าย (1) กรณีผู้จ่ายเงินได้ค่ารักษาสัตว์เป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคล ให้คำนวณหักภาษีเงินได้ ณ ที่จ่ายในอัตรา 3% ของเงินได้ตามมาตรา 3 เตรส แห่งประมวลรัษฎากร ประกอบกับคำสั่งกรมสรรพากรที่ ท.ป. 4/2528 (2) กรณีผู้จ่ายเงินได้ค่ารักษาสัตว์เป็นรัฐบาล องค์การของรัฐบาล เทศบาล หรือองค์การบริหารราชการส่วนท้องถิ้น ให้คำนวณหักภาษีเงินได้ ณ ที่จ่ายในอัตรา 1% ของเงินได้ตามมาตรา 50 (4) หรือมาตรา 69 ทวิ แห่งประมวลรัษฎากร แล้วแต่กรณี 2. ภาษีมูลค่าเพิ่ม การให้บริการรักษาสัตว์ของโรงพยาบาลสัตว์ เข้าลักษณะเป็นการให้บริการตามมาตรา 77/1 (10) แห่งประมวลรัษฎากร จึงอยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่มตามมาตรา 77/2 (1) แห่งประมวลรัษฎากร โดยต้องนำรายได้ที่ได้รับมารวมคำนวณเป็นมูลค่าของฐานภาษีเพื่อเสียภาษีมูลค่าเพิ่มดังนี้ 2.1 กรณีมีรายได้ไม่เกิน 1,800,000 บาทต่อปี ย่อมได้รับยกเว้นภาษีมูลค่าเพิ่มตามมาตรา 81/1 แห่งประมวลรัษฎากร ประกอบกับมาตรา 4 แห่งพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการกำหนดมูลค่าของฐานภาษีของกิจการขนาดย่อม ซึ่งได้รับยกเว้นภาษีมูลค่าเพิ่ม (ฉบับที่ 432) พ.ศ. 2548 จึงไม่ต้องจดทะเบียนภาษีมูลค่าเพิ่ม และเสียภาษีมูลค่าเพิ่ม หากผู้ประกอบการโรงพยาบาลสัตว์ประสงค์จะเสียภาษีมูลค่าเพิ่มก็ให้กระทำได้โดยให้แจ้งต่ออธิบดีกรมสรรพากรเพื่อขอจดทะเบียนภาษีมูลค่าเพิ่มและเสียภาษีมูลค่าเพิ่ม และยื่นคำขอจดทะเบียนภาษีมูลค่าเพิ่มภายใน 30 วันนับแต่วันที่ได้แจ้งต่ออธิบดีกรมสรรพากร ตามมาตรา 81/3 (2) และมาตรา 85/1 (2) แห่งประมวลรัษฎากร 2.2 กรณีมีรายได้เกิน 1,800,000 บาทต่อปี บริษัทหรือห้างหุ้นส่วนนิติบุคคล มีหน้าที่ต้องเสียภาษีมูลค่าเพิ่ม และจะต้องจดทะเบียนภาษีมูลค่าเพิ่มภายใน 30 วันนับแต่วันที่มีรายรับเกิน 1,800,000 บาทต่อปี ตามมาตรา 85/1 (1) แห่งประมวลรัษฎากร โดยเสียภาษีมูลค่าเพิ่มในอัตรา 7% ตามมาตรา 80 แห่งประมวลรัษฎากร ต่อข้อถาม ขอเรียนว่า 1. การประกอบกิจการโดยสุจริต ตามธรรมเนียมประเพณีทางการค้า ที่ไม่เป็นการขัดต่อความสงบเรียบร้อยและศีลธรรมอันดี ย่อมเป็นสิทธิของผู้ประกอบการที่จะดำเนินการ ขอให้มีความมั่นใจ ว่า ไม่มีใครจะทำกระไรที่เป็นการให้ร้ายแก่ท่านได้ ภายใต้การประกอบกิจการโรงพยาบาลสัตว์ เป็นการให้บริการที่อยู่ในบังคับที่ต้องเสียภาษีมูลค่าเพิ่ม ทั้งค่าบริการรักษาสัตว์ ค่าห้องพักหรือที่พัก ค่ายา ค่าอาหาร รวมทั้งรายได้ทั้งหลายอื่นใดที่เกิดแต่การประกอบกิจการโรงพยาบาลสัตว์ทั้งสิ้น 2. การประกอบกิจการขายอุปกรณ์เกี่ยวกับสัตว์ เป็นการให้บริการที่อยู่ในบังคับที่ต้องเสียภาษีมูลค่าเพิ่ม ด้วยเช่นกัน 3. การประกอบกิจการขายอาหารสัตว์ และยาหรือเคมืภัณฑ์เพื่อบำรุง รักษา กำจัดศัตรูหรือโรคของสัตว์ ที่แยกต่างหากจากการรักษาพยาบาลสัตว์ ตามข้อ 1 ย่อมได้รับยกเว้นภาษีมูลค่าเพิ่ม ไม่ว่าจะมีรายได้จากการประกอบกิจการเป็นจำนวนเท่าใดก็ตาม ดังนั้น หากจะแยกการประกอบกิจการขายอาหารสัตว์ และยาหรือเคมืภัณฑ์เพื่อบำรุง รักษา กำจัดศัตรูหรือโรคของสัตว์ ต่างหากจากการให้บริการรักษาสัตว์ ก็ย่อมกระทำได้ และควรแยกส่วนต่างหากจากกันให้ชัดแจ้ง รวมทั้งอาจแยกหน่วยทางภาษีอากร เพื่อขจัดปัญหาการเฉลี่ยภาษีซื้อ และมีสิทธิตั้งสถานประกอบการแห่งเดียวกับโรงพยาบาลสัตว์ก็ได้

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ |