Case study

พนักงานเกษียณอายุงาน 55 ปี

| เรื่อง | พนักงานเกษียณอายุงาน 55 ปี | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

| แหล่งที่มา | Case study | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

| วันที่ | 22/09/2025 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา,ภาษีเงินได้นิติบุคคล | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ข้อกฎหมาย | |||||||||||||||||||||||||||||||||||||||||||||||||||||||

| คำถาม | พนักงานจะครบเกษียณอายุ 55 ปี ในปีหน้า บริษัทยังไม่เคยมีพนักงานที่อยู่จนเกษียณอายุงาน และไม่มีฝ่ายบุคคล มีการตั้งประมาณการสำหรับเงินผลประโยชน์พนักงานไว้ ไม่ทราบว่าจะต้องปฏิบัติอย่างไร ทั้งส่วนของฝ่ายบุคคล (นายจ้าง) พนักงานที่เกษียณ และส่วนของบัญชีค่ะ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

| คำตอบ | เกณฑ์เกษียณอายุและแนวทางตามกฎหมาย

ขั้นตอนสำหรับฝ่ายบุคคล/นายจ้าง1 ตรวจสอบนโยบายเกษียณและแจ้งให้พนักงานทราบ

2 คำนวณและจัดเตรียมสิทธิประโยชน์

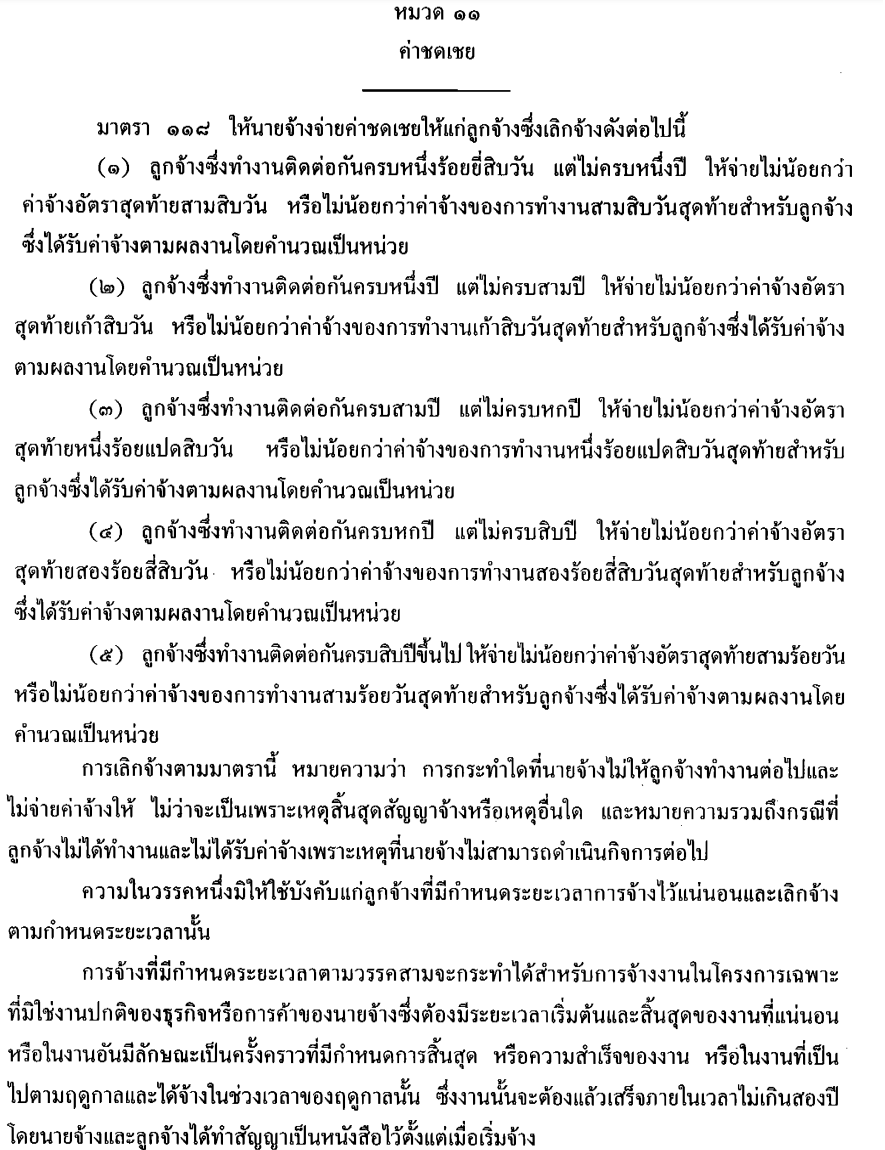

อายุงานน้อยกว่า 120 วัน : ไม่มีสิทธิได้รับค่าชดเชย อายุงาน 120 วัน แต่ไม่เกิน 1 ปี :ไ ด้รับค่าชดเชย 30 วัน อายุงาน 1 ปี แต่ไม่เกิน 3 ปี : ได้รับค่าชดเชย 90 วัน อายุงาน 3 ปี แต่ไม่เกิน 6 ปี : ได้รับค่าชดเชย 180 วัน อายุงาน 6 ปี แต่ไม่เกิน 10 ปี : ได้รับค่าชดเชย 240 วัน อายุงาน 10 ปี แต่ไม่เกิน 20 ปี : ได้รับค่าชดเชย 300 วัน อายุงาน 20 ปีขึ้นไป : ได้รับค่าชดเชย 400 วัน

สิทธิและภาษีของพนักงาน

อย่างไรก็ตามถ้าพนักงานที่เกษียณอายุ ทำงานกับบริษัท ครบ 5 ปี ตามประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 45) ข้อ 2(ก) จะสามารถใช้สิทธิเลือกคำนวณภาษีตามมาตรา 48(5) แห่งประมวลรัษฎากร ได้ ซึ่งการคำนวณวิธีนี้ พนักงานจะเสียภาษีน้อยกว่าคำนวณ ตามมาตรา 48(1) แห่งประมวลรัษฏากร

การบันทึกบัญชีและภาษีของบริษัท

1. เตรียมข้อมูลภาษีและเอกสาร

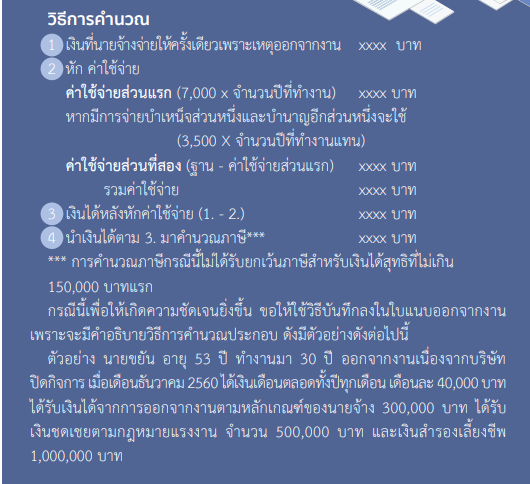

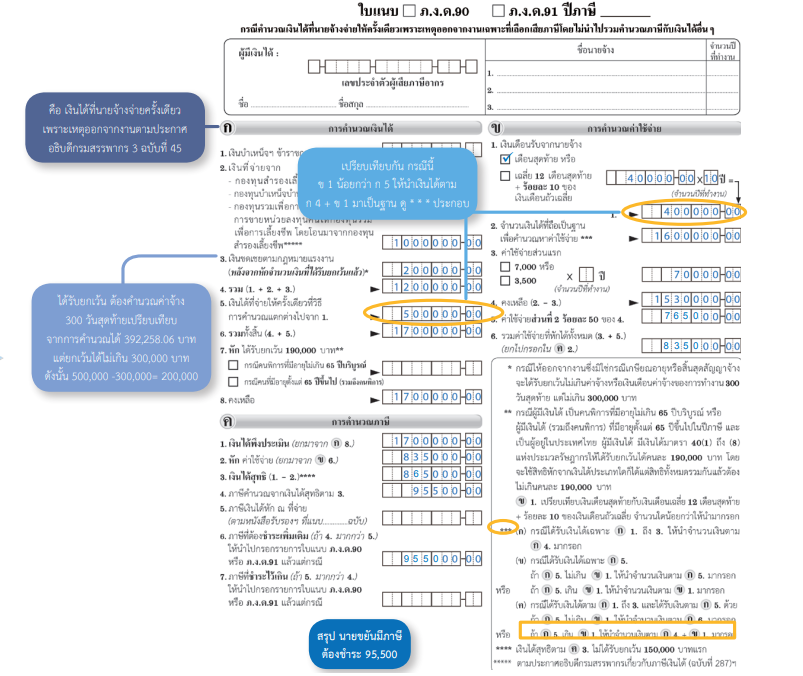

2. วิธีการคำนวณได้รับเงินชดเชยเกษียณอายุ วิธีนายจ้างจ่ายให้ครั้งเดียวเพราะเหตุออกจากงาน มาตรา 48(5) แห่งประมวลรัษฏากร การคำนวณภาษีตามมาตรา 48(5) การหักค่าใช้จ่าย : หักค่าใช้จ่ายส่วนแรก = 7,000 x จำนวนปีที่ทำงาน (ถ้าทำงานไม่น้อยกว่า 5 ปีเต็มแล้ว จำนวนวันที่ทำงานเกิน 183 วันให้นับเป็น 1 ปี) หักค่าใช้จ่ายส่วนที่สอง = (เงินได้จากกองทุนสำรองเลี้ยงชีพ – ค่าใช้จ่ายส่วนแรก) x 50% เมื่อหักค่าใช้จ่ายทั้งสองส่วนแล้ว ให้นำเงินได้ที่เหลือไปคำนวณภาษีตามขั้นภาษีปกติ โดยไม่ได้รับยกเว้นภาษีเงินได้สำหรับเงิน 150,000 บาท แรก

ข้อกฏหมายที่เกี่ยวข้อง

ศึกษาเพิ่มเติมเคสอื่นๆ EP.8 การคำนวณภาษีเงินชดเชยออกจากงาน เงินชดเชยเกษียณอายุ เงินเลิกจ้าง (Tax Case Study) คลิ๊กที่นี่

พระราชบัญญัติคุ้มครองแรงงาน พ.ศ. 2541 อ้างอิงคำตอบ

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | |||||||||||||||||||||||||||||||||||||||||||||||||||||||