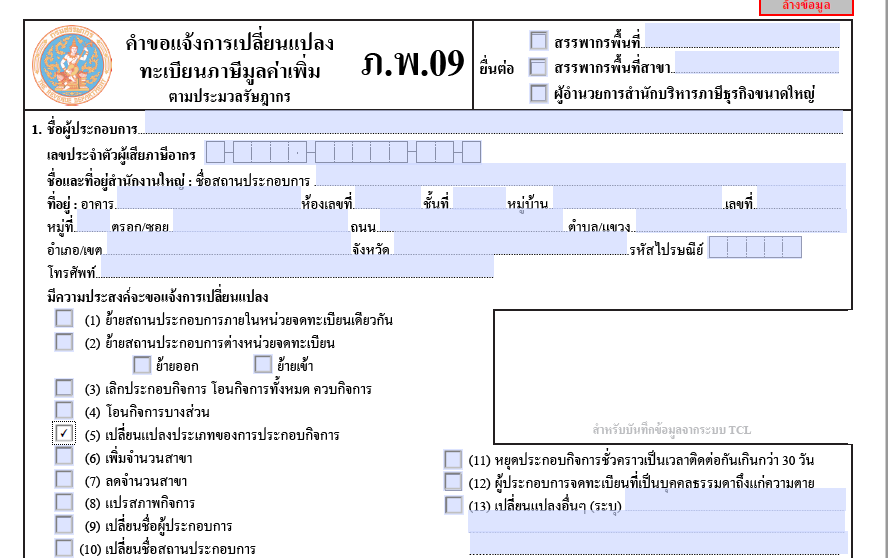

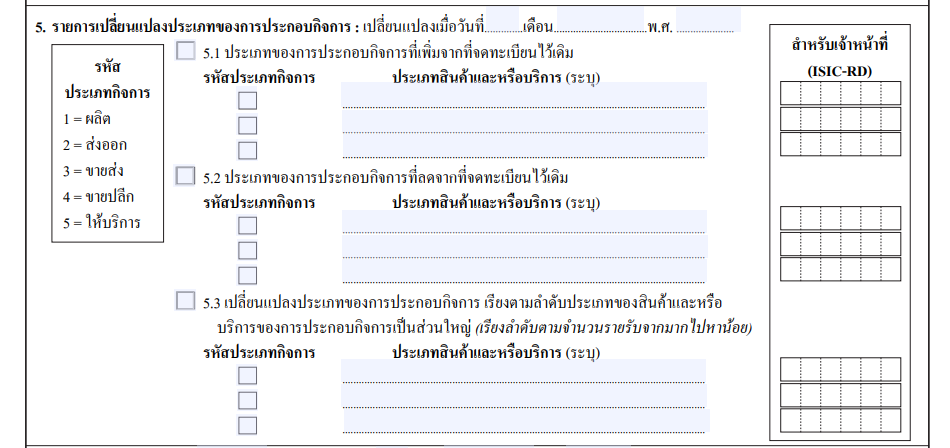

มาตรา 85/6ในกรณีที่มีการเปลี่ยนแปลงรายการที่ได้จดทะเบียนภาษีมูลค่าเพิ่มในสาระสำคัญ ซึ่งรวมถึงการเปลี่ยนแปลงชื่อสถานประกอบการ ประเภทกิจการ ประเภทสินค้าหรือบริการ ให้ผู้ประกอบการจดทะเบียนแจ้งการเปลี่ยนแปลงนั้น ณ สถานที่ที่ได้จดทะเบียนภาษีมูลค่าเพิ่มไว้ภายในสิบห้าวันนับจากวันที่มีการเปลี่ยนแปลงเกิดขึ้น

การแจ้งการเปลี่ยนแปลงรายการตามวรรคหนึ่ง และการออกใบทะเบียนภาษีมูลค่าเพิ่มที่เปลี่ยนแปลงรายการแล้ว ให้เป็นไปตามแบบ หลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีกำหนด

( ดูประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 65) )

( ดูประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 131) )

ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 131) เรื่อง กำหนดแบบ หลักเกณฑ์ วิธีการ และเงื่อนไขเกี่ยวกับการแจ้งการเปลี่ยนแปลงทะเบียนภาษีมูลค่าเพิ่ม และการออกใบทะเบียนภาษีมูลค่าเพิ่มที่เปลี่ยนแปลงแล้ว ข้อ 1ให้ผู้ประกอบการจดทะเบียนดังต่อไปนี้แจ้งการเปลี่ยนแปลงทะเบียนภาษีมูลค่าเพิ่มตามแบบแจ้งการเปลี่ยนแปลงทะเบียนภาษีมูลค่าเพิ่มที่อธิบดีกรมสรรพากรประกาศกำหนด (1) กรณีผู้ประกอบการจดทะเบียนมีการเปลี่ยนแปลงรายการที่ได้จดทะเบียนภาษีมูลค่าเพิ่มในสาระสำคัญ ได้แก่ การเปลี่ยนแปลงชื่อผู้ประกอบการ ชื่อสถานประกอบการ ที่ตั้งของสถานประกอบการ ประเภทกิจการที่กระทำเป็นปกติ ประเภทสินค้าหรือบริการที่กระทำเป็นส่วนใหญ่ ให้ผู้ประกอบการจดทะเบียนแจ้งการเปลี่ยนแปลงนั้น ณ สถานที่ที่ได้จดทะเบียนภาษีมูลค่าเพิ่มไว้ ภายในสิบห้าวันนับจากวันที่มีการเปลี่ยนแปลงเกิดขึ้น และถ้ามีเหตุให้ต้องเปลี่ยนแปลงข้อความในใบทะเบียนภาษีมูลค่าเพิ่ม ผู้ประกอบการจดทะเบียนจะต้องคืนใบทะเบียนภาษีมูลค่าเพิ่มพร้อมกับการแจ้งการเปลี่ยนแปลงดังกล่าวด้วย การเปลี่ยนแปลงรายการที่ได้จดทะเบียนภาษีมูลค่าเพิ่มในสาระสำคัญตามวรรคหนึ่ง ไม่รวมถึงการเปลี่ยนแปลงประเภทกิจการที่กระทำเป็นครั้งคราว หรือประเภทสินค้าหรือบริการที่กระทำเป็นส่วนน้อย รายการเกี่ยวกับนิติบุคคล เช่น การเปลี่ยนแปลงทุนจดทะเบียนของบริษัทจำกัด การเปลี่ยนแปลงเงินทุนที่ชำระแล้ว การเพิ่มทุนหรือการลดทุน การเปลี่ยนแปลงจำนวนลูกจ้าง หรือการเปลี่ยนแปลงอื่นในลักษณะทำนองเดียวกัน ข้อ 2แบบแจ้งการเปลี่ยนแปลงทะเบียนภาษีมูลค่าเพิ่มตามข้อ 1 ให้เป็นไปตามที่อธิบดีกรมสรรพากรประกาศกำหนด กรณีเจ้าพนักงานสรรพากรสำรวจสภาพการประกอบกิจการของ ผู้ประกอบการจดทะเบียนตามระเบียบกรมสรรพากรว่าด้วยการสำรวจแหล่งภาษีอากรและการ ติดตามการยื่นแบบแสดงรายการภาษี และได้แจ้งให้ผู้ประกอบการจดทะเบียนไปพบเจ้าพนักงานสรรพากร เพื่อแจ้งการเปลี่ยนแปลงประเภทการประกอบกิจการตามแบบแจ้งการเปลี่ยนแปลงทะเบียนภาษีมูลค่าเพิ่มตามวรรคหนึ่ง หากผู้ประกอบการจดทะเบียนไม่ไปพบเจ้าพนักงาน สรรพากรและยื่นแบบแจ้งการเปลี่ยนแปลงทะเบียนภาษีมูลค่าเพิ่มภายในเวลาที่เจ้าพนักงานสรรพากรกำหนด ให้ถือว่าแบบสำรวจสภาพการประกอบกิจการที่แนบท้ายประกาศนี้ เป็นแบบแจ้งการเปลี่ยนแปลงประเภทการประกอบกิจการของผู้ประกอบการจดทะเบียน ซึ่งเจ้าพนักงานสรรพากรจะใช้ในการแก้ไขรายการประเภทการประกอบกิจการของผู้ประกอบการจดทะเบียนให้ถูกต้อง ทั้งนี้ เจ้าพนักงานสรรพากรจะต้องแจ้งการเปลี่ยนแปลงประเภทการประกอบกิจการให้ผู้ประกอบการจดทะเบียนทราบเป็นลายลักษณ์อักษร ภายใน 30 วันนับแต่วันที่เจ้าพนักงานสรรพากรแก้ไขรายการประเภทการประกอบกิจการของผู้ประกอบการจดทะเบียน เจ้าพนักงานสรรพากรจะต้องกำหนดระยะเวลาให้ผู้ประกอบการจดทะเบียนคัดค้านการแก้ไขประเภทการประกอบกิจการ ทั้งนี้ กำหนดระยะเวลาดังกล่าวต้องไม่น้อยกว่า 15 วัน นับแต่วันที่ผู้ประกอบการจดทะเบียนได้รับหนังสือแจ้งการเปลี่ยนแปลงประเภทการประกอบกิจการ ข้อ 3ให้ผู้ประกอบการจดทะเบียนยื่นแบบแจ้งการเปลี่ยนแปลงทะเบียนภาษีมูลค่าเพิ่มจำนวน 3 ฉบับ โดยแสดงรายการให้ถูกต้องครบถ้วน พร้อมกับแนบเอกสาร ดังต่อไปนี้ (1) กรณีผู้ประกอบการจดทะเบียนเป็นบุคคลธรรมดา สำหรับผู้ประกอบการจดทะเบียนซึ่งเป็นคนต่างด้าว ให้แนบภาพถ่ายใบอนุญาตประกอบธุรกิจของคนต่างด้าว ภาพถ่ายหนังสือเดินทางหรือเอกสารใช้แทนหนังสือเดินทาง หรือภาพถ่ายใบสำคัญประจำตัวคนต่างด้าวของผู้ประกอบการจดทะเบียน (2) กรณีผู้ประกอบการจดทะเบียนเป็นคณะบุคคลที่มิใช่นิติบุคคล ได้แก่ คู่สมรสสามีและภริยา ห้างหุ้นส่วนสามัญ กองทุน มูลนิธิที่มิใช่นิติบุคคล หน่วยงานหรือกิจการของเอกชน ที่กระทำโดยบุคคลธรรมดาตั้งแต่สองคนขึ้นไปอันมิใช่นิติบุคคล ให้แนบภาพถ่ายใบทะเบียนสมรส หรือภาพถ่ายหนังสือการจัดตั้งคณะบุคคลที่มิใช่นิติบุคคลแล้วแต่กรณี และกรณีผู้ร่วมจัดตั้งคณะบุคคลที่มิใช่นิติบุคคลเป็นคนต่างด้าว ให้แนบภาพถ่ายใบอนุญาตประกอบธุรกิจของคนต่างด้าว ภาพถ่ายหนังสือเดินทางหรือเอกสารใช้แทนหนังสือเดินทาง หรือภาพถ่ายใบสำคัญประจำตัวคนต่างด้าว ( แก้ไขเพิ่มเติมโดยประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 216) ใช้บังคับ 14 กันยายน พ.ศ. 2560 เป็นต้นไป ) (3) กรณีผู้ประกอบการจดทะเบียนเป็นนิติบุคคล ได้แก่ บริษัทหรือห้างหุ้นส่วนนิติบุคคลตามมาตรา 39 แห่งประมวลรัษฎากร องค์การของรัฐบาลตามมาตรา 2 แห่งประมวลรัษฎากร สหกรณ์และองค์กรอื่นที่กฎหมายกำหนดให้เป็นนิติบุคคล ให้แนบเอกสารดังนี้ (ก) กรณีผู้ประกอบการจดทะเบียนเป็นนิติบุคคลตั้งขึ้นตามกฎหมายของต่างประเทศ มีตัวแทนที่อยู่ในราชอาณาจักรทำหน้าที่แจ้งการเปลี่ยนแปลงทะเบียนภาษีมูลค่าเพิ่มแทนผู้ประกอบการที่อยู่นอกราชอาณาจักร ให้แนบหนังสือตั้งตัวแทนเป็นลายลักษณ์อักษรซึ่งมีการรับรองโดยสถานทูตหรือสถานกงสุลหรือบุคคลอื่นที่อธิบดีกรมสรรพากรเห็นชอบ (ข) กรณีกิจการร่วมค้า ให้แนบภาพถ่ายเอกสารการดำเนินกิจการร่วมค้า (ค) กรณีนิติบุคคลตั้งขึ้นตามกฎหมายของต่างประเทศจดทะเบียนภาษีมูลค่าเพิ่มชั่วคราว ให้แนบภาพถ่ายใบอนุญาตประกอบธุรกิจ และภาพถ่ายสัญญาหรือโครงการที่แสดงถึงคู่สัญญา มูลค่าของสัญญา ระยะเวลาของสัญญาหรือโครงการที่เริ่มต้นและสิ้นสุดด้วย (ง) กรณีองค์การของรัฐบาล สหกรณ์ และองค์กรอื่นที่กฎหมายกำหนดให้เป็นนิติบุคคล ให้แนบภาพถ่ายหลักฐานอื่นที่แสดงฐานะนิติบุคคล (4) กรณีการแจ้งการเปลี่ยนแปลงทะเบียนภาษีมูลค่าเพิ่มของผู้ประกอบการจดทะเบียน มีการมอบอำนาจให้บุคคลอื่นยื่นแบบแจ้งการเปลี่ยนแปลงทะเบียนภาษีมูลค่าเพิ่มแทน ให้แนบหนังสือมอบอำนาจ ภาพถ่ายบัตรประจำตัวประชาชน หรือภาพถ่ายหนังสือเดินทางหรือเอกสารใช้แทนหนังสือเดินทาง หรือภาพถ่ายใบสำคัญประจำตัวคนต่างด้าว ของผู้มอบอำนาจ คือ ผู้ประกอบการจดทะเบียนตาม (1) และภาพถ่ายบัตรประจำตัวประชาชนของผู้มีอำนาจกระทำการแทน ตาม (2) (3) และภาพถ่ายบัตรประจำตัวประชาชนของผู้รับมอบอำนาจ (5) กรณีผู้ประกอบการจดทะเบียนตาม (1) ถึง (3) เปิดสถานประกอบการเพิ่มเติม ย้ายสถานประกอบการ เลิกกิจการ โอนกิจการทั้งหมด หรือกรณีนิติบุคคลควบกิจการ ให้แนบเอกสารดังต่อไปนี้ (ก)กรณีเปิดสถานประกอบการเพิ่มเติม ให้แนบแผนที่แสดงที่ตั้งของสถานประกอบการโดยสังเขปพร้อมภาพถ่ายสถานประกอบการแห่งใหม่ และถ้าเป็นการเช่าอสังหาริมทรัพย์ ให้แนบภาพถ่ายสัญญาเช่าโดยสัญญาเช่าดังกล่าวต้องระบุชื่อ ที่อยู่ ของเจ้าของอสังหาริมทรัพย์ด้วย หรือเจ้าของอสังหาริมทรัพย์ให้ใช้อสังหาริมทรัพย์นั้นโดยไม่มีค่าตอบแทน ให้แนบภาพถ่ายหนังสือยินยอมให้ใช้เป็นสถานประกอบการด้วย (ข) กรณีย้ายสถานประกอบการ ให้แนบใบทะเบียนภาษีมูลค่าเพิ่มของสถานประกอบการเดิม แผนที่แสดงที่ตั้งของสถานประกอบการโดยสังเขปพร้อมภาพถ่ายสถานประกอบการแห่งใหม่ และถ้าเป็นการเช่าอสังหาริมทรัพย์ ให้แนบภาพถ่ายสัญญาเช่าโดยสัญญาเช่าดังกล่าวต้องระบุชื่อ ที่อยู่ ของเจ้าของอสังหาริมทรัพย์ด้วย หรือเจ้าของอสังหาริมทรัพย์ให้ใช้อสังหาริมทรัพย์นั้นโดยไม่มีค่าตอบแทน ให้แนบภาพถ่ายหนังสือยินยอมให้ใช้เป็นสถานประกอบการด้วย (ค) กรณีเลิกกิจการ หรือโอนกิจการทั้งหมด ให้แนบใบทะเบียนภาษีมูลค่าเพิ่ม (ง) กรณีนิติบุคคลควบกิจการ ให้แนบใบทะเบียนภาษีมูลค่าเพิ่มของนิติบุคคลที่จะควบเข้ากัน แผนที่แสดงที่ตั้งของสถานประกอบการโดยสังเขปพร้อมภาพถ่ายสถานประกอบการแห่งใหม่ และถ้าเป็นการเช่าอสังหาริมทรัพย์ ให้แนบภาพถ่ายสัญญาเช่าโดยสัญญาเช่าดังกล่าวต้องระบุชื่อ ที่อยู่ ของเจ้าของอสังหาริมทรัพย์ด้วย หรือเจ้าของอสังหาริมทรัพย์ให้ใช้อสังหาริมทรัพย์นั้นโดยไม่มีค่าตอบแทน ให้แนบภาพถ่ายหนังสือยินยอมให้ใช้เป็นสถานประกอบการด้วย กรณีผู้ประกอบการจดทะเบียนตามวรรคหนึ่ง ใช้สถานที่อยู่อาศัย ของตนเองหรือบุคคลอื่นเป็นสถานประกอบการหรือใช้สถานประกอบการของบุคคลอื่นเป็นสถานประกอบการ ให้ติดป้ายแสดงชื่อผู้ประกอบการจดทะเบียนไม่ว่าจะเป็นบุคคลธรรมดา คู่สมรสสามีและภริยา คณะบุคคลที่มิใช่นิติบุคคล หรือบริษัทหรือห้างหุ้นส่วนนิติบุคคล ไว้ในที่เปิดเผยซึ่งเห็นได้ง่าย ณ สถานประกอบการดังกล่าวด้วย ( แก้ไขเพิ่มเติมโดยประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 216) ใช้บังคับ 14 กันยายน พ.ศ. 2560 เป็นต้นไป ) กรณีสถานที่อยู่อาศัยหรือสถานประกอบการตามวรรคหนึ่ง ตั้งอยู่ในอาคารชุด ตามกฎหมายว่าด้วยอาคารชุด ให้แนบภาพถ่ายหนังสือรับรองของผู้จัดการนิติบุคคลอาคารชุดที่ระบุว่าสถานที่ดังกล่าวอยู่ในพื้นที่ประกอบการค้าของอาคารชุด ตามกฎหมายว่าด้วยอาคารชุด ( แก้ไขเพิ่มเติมโดยประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 208) ใช้บังคับ 3 มิถุนายน พ.ศ. 2558 เป็นต้นไป ) (6) กรณีการแจ้งเปลี่ยนแปลงการจดทะเบียนภาษีมูลค่าเพิ่มชั่วคราว ให้แนบภาพถ่ายสัญญา หรือโครงการที่แสดงการเปลี่ยนแปลงคู่สัญญา มูลค่าของสัญญา ระยะเวลาของสัญญาหรือโครงการที่เริ่มต้นและสิ้นสุด (7) ในกรณีที่มีการเปลี่ยนแปลงรายการที่ได้จดทะเบียนภาษีมูลค่าเพิ่มในสาระสำคัญ ซึ่งรวมถึงการเปลี่ยนแปลงชื่อสถานประกอบการ ประเภทกิจการ ประเภทสินค้าหรือบริการ ให้ผู้ประกอบการจดทะเบียนแนบใบทะเบียนภาษีมูลค่าเพิ่มและเอกสารที่เกี่ยวข้อง เช่น กรณีผู้ประกอบการจดทะเบียนเป็นบุคคลธรรมดา ถ้ามีการเปลี่ยนชื่อ ชื่อสกุล ให้แนบภาพถ่ายหนังสือแสดงการเปลี่ยนชื่อ ชื่อสกุล เป็นต้น (8) กรณีเป็นผู้ครอบครองทรัพย์มรดกที่รับผิดชอบในการดำเนินกิจการของผู้ตาย หรือเป็นทายาทหรือผู้จัดการมรดกที่ประสงค์จะประกอบกิจการของผู้ประกอบการจดทะเบียนที่ถึงแก่ความตายต่อไป ให้แนบใบทะเบียนภาษีมูลค่าเพิ่ม หลักฐานใบมรณบัตร หลักฐานแสดงการเป็นผู้ครอบครองทรัพย์มรดก การเป็นทายาท หรือการเป็นผู้จัดการมรดกตามคำสั่งศาลหรือตามพินัยกรรม การยื่นแบบแจ้งการเปลี่ยนแปลงทะเบียนภาษีมูลค่าเพิ่มพร้อมกับแนบเอกสารตามวรรคหนึ่ง หากเจ้าพนักงานสรรพากรมีความเห็นว่าเอกสารดังกล่าวมีความน่าเชื่อถือเพียงพอแล้ว ผู้ประกอบการจดทะเบียนไม่จำต้องแสดงเอกสารตัวจริงต่อเจ้าพนักงานสรรพากร ( แก้ไขเพิ่มเติมโดยประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 166) ใช้บังคับ 16 สิงหาคม 2549 เป็นต้นไป )

|