Case study

ภาระภาษีเงินได้บุคคลธรรมดา ของค่าเบี้ยเลี้ยงให้พนักงานที่ออกปฏิบัติงานนอกสถานที่

| เรื่อง | ภาระภาษีเงินได้บุคคลธรรมดา ของค่าเบี้ยเลี้ยงให้พนักงานที่ออกปฏิบัติงานนอกสถานที่ | |||||||||||||||||||||||||||||||||||||||||||||||||||||

| แหล่งที่มา | Case study | |||||||||||||||||||||||||||||||||||||||||||||||||||||

| วันที่ | 26/11/2025 | |||||||||||||||||||||||||||||||||||||||||||||||||||||

| ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา,ภาษีเงินได้หัก ณ ที่จ่าย,ภาษีเงินได้นิติบุคคล | |||||||||||||||||||||||||||||||||||||||||||||||||||||

| ข้อกฎหมาย | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

| คำถาม | บริษัทมีการจ่ายค่าเบี้ยเลี้ยงให้พนักงานที่ออกปฏิบัติงานนอกสถานที่ โดยใช้อัตราดังนี้ แต่หลังจากที่ได้ศึกษาข้อมูลจาก Q&A ในเพจนี้ จึงทราบว่า การพิจารณาเบี้ยเลี้ยงควรยึดตามหลักเกณฑ์ใน คำสั่งกรมสรรพากรที่ ป.59/2538 ซึ่งกำหนดว่าเบี้ยเลี้ยงเพื่อการปฏิบัติงานนอกสถานที่สามารถ ยกเว้นภาษี ได้ และไม่จำเป็นต้องนำมารวมคำนวณภาษีบุคคลธรรมดา หากเข้าเงื่อนไขตามกฎหมาย ในกรณีของบริษัท ต้องการขอคำแนะนำว่า ควรมีแนวทางปฏิบัติอย่างไร เพื่อให้ |

|||||||||||||||||||||||||||||||||||||||||||||||||||||

| คำตอบ | ขออธิบายหลักกฎหมาย เงินได้ที่พนักงานได้รับจากการจ้างแรงงาน ถือเป็นเงินได้พึงประเมินตามมาตรา 40 (1) แห่งประมวลรัษฎากร โดยเงินได้ดังกล่าวอาจจะถูกเรียกไปในชื่อต่างๆ หรือมีวิธีการจ่ายที่ต่างกัน แต่เงื่อนไขของการจ่ายยังอยู่ภายใต้สัญญาจ้างแรงงาน ก็ให้ถือเป็นเงินได้ ตามมาตรา 40(1) ยกตัวอย่างเช่น

โดยเงินได้ทั้งหมดดังกล่าว จะต้องถูกนำมารวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดา หากไม่ได้มีข้อยกเว้นไว้ตามมาตรา 42 แห่งประมวลรัษฎากร ซึ่งจะต้องเข้าไปดูกฎหมายประกอบการยกเว้นไปอีกมากมาย ตาม 42 (17) เงินได้ตามที่จะได้กำหนดยกเว้นโดยกฎกระทรวง

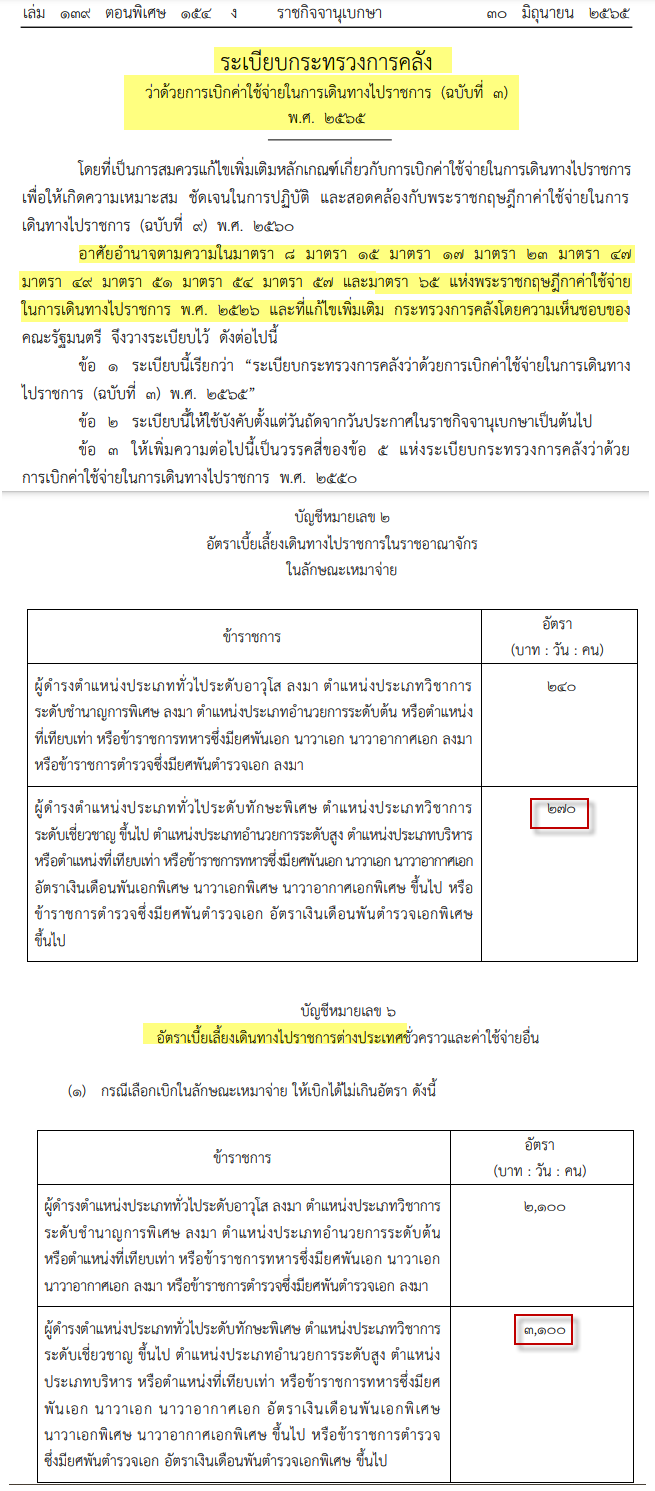

คำตอบ ค่าเบี้ยเลี้ยงที่จ่ายให้พนักงานที่ออกปฏิบัติงานนอกสถานที่ (ไม่มีใบเสร็จรับเงิน) กรณีที่บริษัทฯ จ่ายค่าเบี้ยเลี้ยงเหมาจ่าย ในอัตราไม่เกินอัตราค่าเบี้ยเลี้ยงสูงสุดที่ทางราชการกำหนดจ่ายให้แก่ข้าราชการ และเป็นค่าเบี้ยเลี้ยงได้จ่ายไปโดยสุจริต โดยต้องมีหลักฐานการได้รับอนุมัติให้เดินทางไปปฏิบัติงานนอกสถานที่จากนายจ้าง โดยต้องระบุลักษณะงานที่ทำและระยะเวลาในการปฏิบัติงานตามหน้าที่แล้วแต่กรณีด้วยจะได้รับยกเว้นไม่ต้องรวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดา ตามมาตรา 42(1) แห่งประมวลรัษฎากร ประกอบกับคำสั่งกรมสรรพากร ที่ ป. 59/2538 ข้อ 1(1)(2) และ ข้อ 2 กรณีที่บริษัทฯ จ่ายค่าเบี้ยเลี้ยงเหมาจ่าย ในอัตราที่ เกินกว่าอัตราค่าเบี้ยเลี้ยงเกินอัตราค่าเบี้ยเลี้ยงสูงสุดที่ทางราชการกำหนดจ่ายให้แก่ข้าราชการ ให้ถือเป็นเงินได้ของพนักงาน เฉพาะส่วนที่เกิน ตามคำสั่งกรมสรรพากร ที่ ป. 59/2538 ข้อ 1(3) Note : การเดินทางไปทำงานสามารถเบิกค่าเบี้ยเลี้ยงเหมาจ่าย(กรณีไม่มีใบเสร็จ) ค่าเบี้ยเลี้ยงเบิกได้สูงสุด (พิจารณาตำแหน่งพนักงานอ้างอิงกับส่วนราชการ)

หมายเหตุ : บริษัทต้องมีหลักฐานการได้รับอนุมัติให้เดินทางไปปฏิบัติงานนอกสำนักงานหรือนอกสถานที่จากนายจ้างหรือผู้จ่ายเงินได้ โดยต้องระบุลักษณะงานที่ทำและระยะเวลาในการปฏิบัติงานตามหน้าที่แล้วแต่กรณีด้วย โดยมีการระบุรายละเอียดดังนี้ 1. มีระเบียบสวัสดิการในการจ่ายค่าเบี้ยเลี้ยง 2. มีวัตถุประสงค์การเดินทาง 3. ลายเซ็นผู้อนุมัติ * กรณีได้รับค่าเบี้ยเลี้ยงในอัตราเกินกว่าอัตราข้างต้น และไม่มีหลักฐานมาพิสูจน์ว่าได้จ่ายไปโดยสุจริต ตามความจำเป็นเฉพาะในการที่ต้องปฏิบัติงานตามหน้าที่ของตนและได้จ่ายไปทั้งหมดในการนั้น ให้ถือว่า ค่าเบี้ยเลี้ยงดังกล่าวเป็นค่าเบี้ยเลี้ยงซึ่งบุคคลนั้นได้จ่ายไปโดยสุจริตตามความจำเป็น เพียงเฉพาะในส่วนที่ไม่เกินอัตราที่กำหนด * ต้องมีหลักฐานการได้รับอนุมัติให้เดินทางไปปฏิบัติงานนอกสำนักงานหรือนอกสถานที่จากนายจ้างหรือผู้จ่ายเงินได้ โดยต้องระบุลักษณะงานที่ทำและระยะเวลาในการปฏิบัติงานตามหน้าที่ บริษัทมีสิทธินำค่าเบี้ยเลี้ยงเดินทางที่จ่ายให้แก่พนักงานมาถือเป็นรายจ่ายในการคำนวณกำไรสุทธิได้หากเป็นรายจ่ายที่เกี่ยวเนื่องโดยตรงกับการประกอบกิจการ และเป็นรายจ่ายเพื่อหากำไรหรือเพื่อกิจการโดยเฉพาะ เมื่อมีการจ่ายค่าเบี้ยเลี้ยงเดินทางใช้ “ใบเบิกค่าเบี้ยเลี้ยงเดินทาง” เป็นเอกสารภายในของกิจการ เพื่อเป็นหลักฐานการเบิกค่าเบี้ยเลี้ยงเดินทาง แนวทางปฏิบัติในกรณีนี้ 1. ปฏิบัติตามหลักเกณฑ์ทางกฎหมาย

บริษัทมีการจ่ายค่าเบี้ยเลี้ยงให้พนักงานที่ออกปฏิบัติงานนอกสถานที่ โดยใช้อัตราดังนี้ • กรุงเทพฯ 200 บาท/วัน >> ไม่เกิน 270 บาท/วัน ยกเว้นเงินได้ทั้งจำนวน • ต่างจังหวัด 300 บาท/วัน >> เกิน 270 บาท/วัน ส่วนเกิน 30 บาท/วัน ให้นำมารวมเป็นเงินได้ของพนักงาน • ต่างประเทศ (ญี่ปุ่น) 1,500 บาท/วัน >> ไม่เกิน 3,100 บาท/วัน ยกเว้นเงินได้ทั้งจำนวน • ต่างประเทศ (ประเทศอื่น) 800 บาท/วัน >> ไม่เกิน 3,100 บาท/วัน ยกเว้นเงินได้ทั้งจำนวน บริษัทไม่จำเป็นต้องเก็บใบเสร็จประกอบการเบิก เพียงแต่ต้องมีใบเบิกค่าเบี้ยเลี้ยงเดินทาง ถือว่าผู้จ่ายและผู้รับได้จ่ายไปโดยสุจริตครบตามจำนวน

2. การคำนวณภาษีและสวัสดิการพนักงาน

3. การสื่อสารและชี้แจงภายใน

4. แนวทางแก้ไขและปรับปรุงให้ถูกต้อง หากไม่กลับไปปรับปรุงย้อนหลัง ให้เริ่มใหม่ตั้งแต่เดือนธันวาคม 2568 เป็นต้นไปขั้นตอนที่ 1 : ออก “ระเบียบการเบิกค่าเบี้ยเลี้ยง เดินทาง” ของบริษัทระบุชัดว่า:

ขั้นตอนที่ 2: เปลี่ยนกระบวนการจ่ายตั้งแต่ งวดเงินเดือนถัดไป

ขั้นตอนที่ 3: หยุดนำมาคำนวณภาษีเงินได้บุคคลธรรมดา

คำถามเพิ่มเติม: แล้วต้องย้อนหลังแก้ไหม?โดยทั่วไป “ไม่จำเป็นต้องแก้ไขย้อนหลัง” เพราะที่ผ่านมา “บริษัทได้เสียภาษีเกินไป (ภงด.1)” ไม่ใช่เสียภาษีขาด ดังนั้นจึงไม่ถือเป็นความผิดทางภาษี แต่:

สรุปแนวปฏิบัติงานที่แนะนำ

อ้างอิงกฎหมายที่เกี่ยวข้อง คำสั่งกรมสรรพากรที่ ป. 59/2538 พระราชกฤษฎีกาค่าใช้จ่ายในการเดินทางไปราชการพ.ศ. 2560 (ฉบับที่ 9) ระเบียบกระทรวงการคลังว่าด้วยการเบิกค่าใช้จ่ายในการเดินทาง ไปราชการ (ฉบับที่ 3) พ.ศ. 2565

อ้างอิงคำตอบ

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | ||||||||||||||||||||||||||||||||||||||||||||||||||||||