Case study

จ่ายค่าคอมมิชชั่นในการช่วยหาลูกค้าให้กับบริษัท H ที่ประเทศฮ่องกง ต้องหัก ณ ที่จ่ายเเละนำส่ง ภ.พ.36 หรือไม่

| เรื่อง | จ่ายค่าคอมมิชชั่นในการช่วยหาลูกค้าให้กับบริษัท H ที่ประเทศฮ่องกง ต้องหัก ณ ที่จ่ายเเละนำส่ง ภ.พ.36 หรือไม่ | ||||||||||||||||||||||||||||||||||||

| แหล่งที่มา | Case study | ||||||||||||||||||||||||||||||||||||

| วันที่ | 05/12/2023 | ||||||||||||||||||||||||||||||||||||

| ประเภทภาษี | ภาษีเงินได้หัก ณ ที่จ่าย,ภาษีมูลค่าเพิ่ม | ||||||||||||||||||||||||||||||||||||

| ข้อกฎหมาย | |||||||||||||||||||||||||||||||||||||

| คำถาม | บริษัทจ่ายค่าคอมมิชชั่นให้กับบริษัท H ที่ประเทศฮ่องกง ในการช่วยหาลูกค้า บริษัทต้องหัก ณ ที่จ่าย นำส่ง ภ.ง.ด.54 เเละต้องนำส่ง ภ.พ.36 หรือไม่ |

||||||||||||||||||||||||||||||||||||

| คำตอบ | ตอบ จากคำถามไม่ได้ระบุว่าบริษัทในเครือเดียวกันที่จดทะเบียนในประเทศฮ่องกง(สมมุติชื่อบริษัทท H) ภาษีมูลค่าเพิ่ม ภ.พ.36 บริษัทต้องนำส่งภาษีมูลค่าเพิ่ม (ต้องนำส่ง ภ.พ.36) ตามมาตรา 83/6(2)(ข) เนื่องจากการให้บริการหาลูกค้าที่ต่างประเทศ และส่งผลของบริการ(ผลของการหาลูกค้า) มาใช้ในประเทศไทย

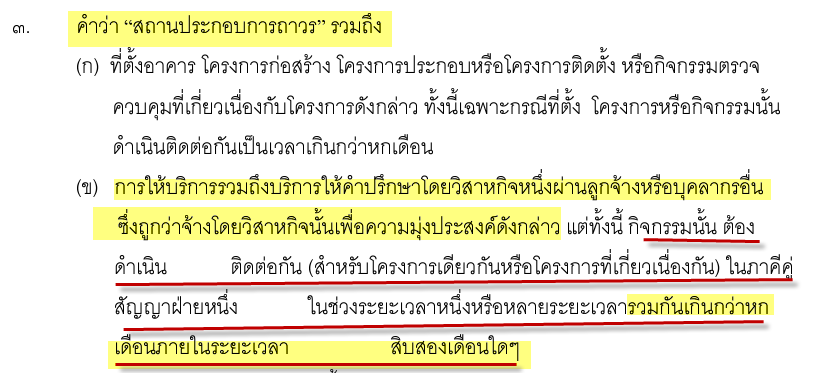

ภาษีหัก ณ ที่จ่าย ภ.ง.ด.54 ค่านายหน้าจากการหาลูกค้ามาใช้บริการของบริษัทฯ ในประเทศไทย เข้าลักษณะเป็นกำไรจากธุรกิจ 1. ถ้าบริษัท H ไม่มีสถานประกอบการถาวรในประเทศไทย ตามข้อ 5 แห่งอนุสัญญาภาษีซ้อนระหว่างประเทศไทย และ ฮ่องกง (มีลูกจ้าง/ตัวแทนในการหาลูกค้า อยู่ในประเทศไทยเกินกว่าหกเดือนในปีภาษี) >> บริษัทไม่ต้องหัก ภาษีณ ที่จ่าย (ไม่ต้องนำส่ง ภ.ง.ด.54) ได้รับยกเว้นไม่ต้องเสียภาษีเงินได้ในประเทศไทย ตาม มาตรา 70 ประกอบกับ DTA TH-HONGKONG 2. ถ้าบริษัท H มีสถานประกอบการถาวรในประเทศไทย ตามข้อ 5 แห่งอนุสัญญาภาษีซ้อนระหว่างประเทศไทย และ ฮ่องกง (มีลูกจ้าง/ตัวแทนในการหาลูกค้า อยู่ในประเทศไทยเกินกว่าหกเดือนในปีภาษี) >> บริษัทต้องหัก ภาษีณ ที่จ่าย (นำส่ง ภ.ง.ด.53) ในอัตรา 5% ตามมาตรา 76 ทวิ ประกอบกับ ทป.4/2528 ข้อ 12

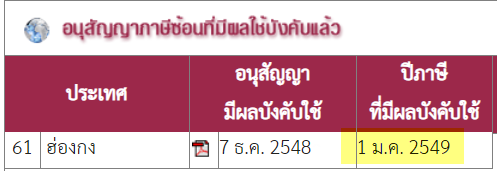

หมายเหตุ ข้อหารือ กค 0811/15588 ลงวันที่ 10/11/2541 ในข้อ 2 ฮ่องกง ระบุให้หัก ณ ที่จ่าย (เนื่องจาก DTA TH – HK มีผลบังคับในปี 2549 ดังนั้นข้อหารือด้านล่างจึงไม่ได้พิจารณาอนุสัญญาภาษีซ้อนร่วมด้วย คำวินิจฉัยจึงระบุให้หัก ณ ที่จ่ายค่ะ

หมายเหตุ: TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง |

||||||||||||||||||||||||||||||||||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | |||||||||||||||||||||||||||||||||||||