ตามมาตรา 4 มาตรา 6 มาตรา 7 และมาตรา 8 แห่งพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการลดอัตราและยกเว้นรัษฎากร (ฉบับที่ 530) พ.ศ. 2554 ได้กำหนดให้ยกเว้น และลดอัตราภาษีเงินได้นิติบุคคล ให้แก่บริษัทหรือห้างหุ้นส่วนนิติบุคคลซึ่งมีทุนที่ชำระแล้วในวันสุดท้ายของรอบระยะเวลาบัญชี ไม่เกินห้าล้านบาทและมีรายได้จากการขายสินค้าและการให้บริการในรอบระยะเวลาบัญชีไม่เกินสามสิบล้านบาท ซึ่งพอสรุปความได้ดังนี้ 1. คุณสมบัติของบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ได้สิทธิยกเว้นภาษีเงินได้นิติบุคคลสำหรับกำไรสุทธิเฉพาะส่วนที่ไม่เกิน 300,000 บาทแรก สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคมพ.ศ. 2556 เป็นต้นไป (ตามมาตรา 7 (2) แห่งพระราชกฤษฎีกาฯ (ฉบับที่ 530) พ.ศ. 2554) และลดอัตราภาษีเงินได้นิติบุคคลลงเหลือ 15% ของกำไรสุทธิเฉพาะส่วนที่เกิน 300,000 บาท แต่ไม่เกิน 3,000,000 บาท สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม พ.ศ. 2558 เป็นต้นไป (ตามมาตรา 6 (3) แห่งพระราชกฤษฎีกาฯ (ฉบับที่ 530) พ.ศ. 2554) (1) ต้องไม่มีทุนที่ชำระแล้วในวันสุดท้ายของรอบระยะเวลาบัญชีใดเกิน 5,000,000 บาท และ (2) ต้องไม่มีรายได้จากการขายสินค้า และการให้บริการในรอบระยะเวลาบัญชีใดเกิน 30 ล้านบาท ทั้งนี้ ตั้งแต่รอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม พ.ศ. 2555 เป็นต้นไป (มาตรา 8 แห่งพระราชกฤษฎีกาฯ (ฉบับที่ 530) พ.ศ. 2554)

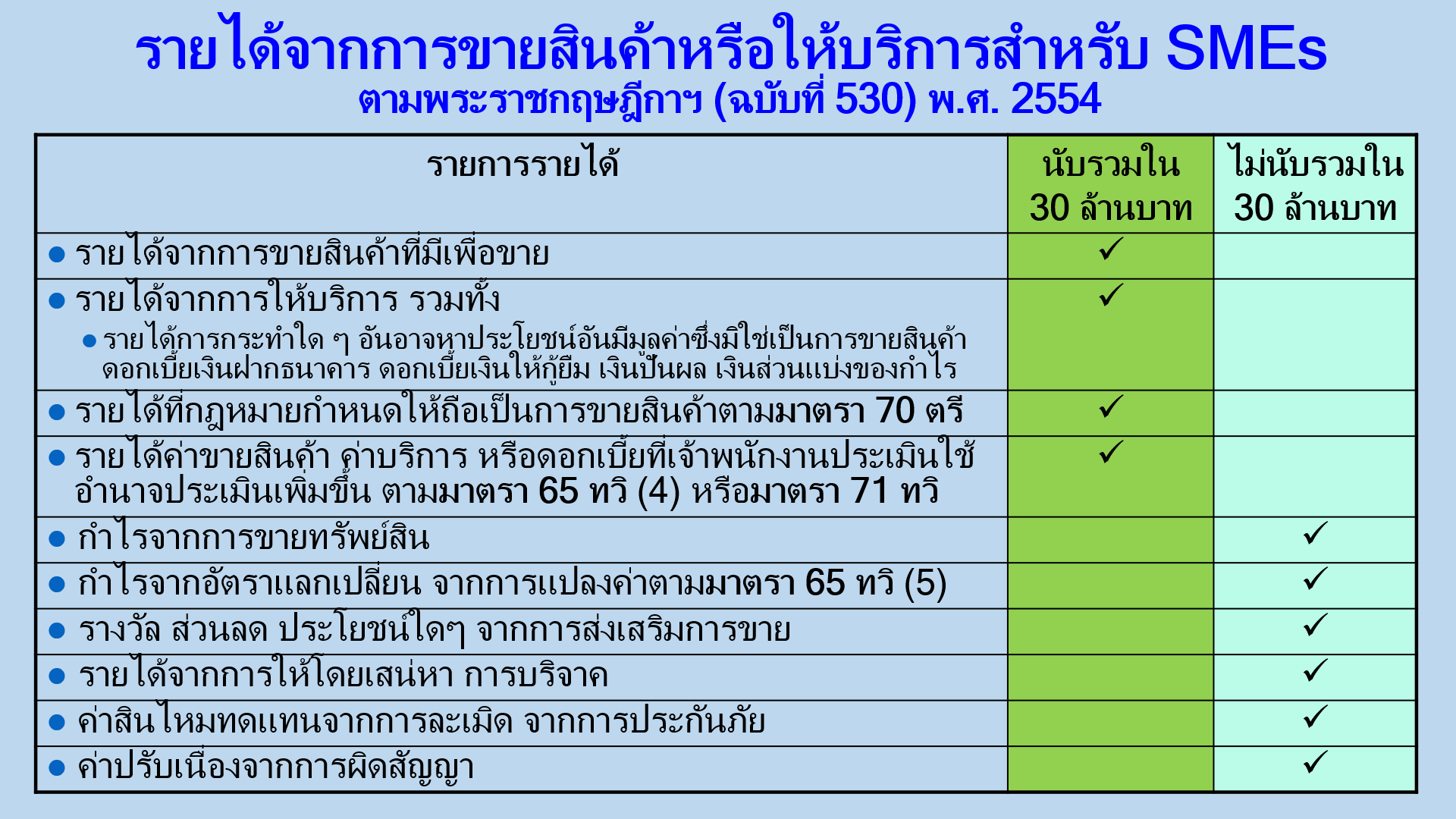

2. รายได้จากการขายสินค้า และรายได้จากการให้บริการในรอบระยะเวลาบัญชีไม่เกินกว่า 30 ล้านบาท (1) รายได้จากการขายสินค้า หมายความว่า รายได้จากจำหน่าย จ่าย หรือโอนสินค้า อันได้แก่ ทรัพย์สินที่มีรูปร่างและไม่มีรูปร่างที่อาจมีราคาและถือเอาได้ ที่มีไว้เพื่อขายเท่านั้น ไม่ว่าจะโดยมีหรือไม่มีประโยชน์หรือค่าตอบแทน และให้หมายความรวมถึงสัญญาให้เช่าซื้อสินค้า สัญญาซื้อขายผ่อนชำระที่กรรมสิทธิ์ในสินค้ายังไม่โอนไปยังผู้ซื้อเมื่อมีการส่งมอบสินค้าให้แก่ผู้ซื้อแล้ว และการส่งสินค้าออกนอกราชอาณาจักร (2) รายได้จากการให้บริการ หมายความว่า รายได้จากการประกอบกิจการให้บริการ รวมทั้งรายได้จากการกระทำใด ๆ อันอาจหาประโยชน์อันมีมูลค่าซึ่งมิใช่เป็นการขายสินค้า อาทิ ดอกเบี้ยรับ เงินปันผลหรือเงินส่วนแบ่งของกำไร อนึ่ง รายได้จากการขายสินค้า และการให้บริการดังกล่าว ย่อมหมายความรวมถึง รายได้ตามที่เจ้าพนักงานประเมินใช้อำนาจประเมินตามมาตรา 65 ทวิ (4) หรือมาตรา 71 ทวิ รวมทั้งรายได้ที่กฎหมายกำหนดให้ถือว่าเป็นการขายสินค้าเฉพาะที่มีเพื่อขายตามมาตรา 70 ตรี แห่งประมวลรัษฎากร ด้วย

3. สำหรับรายได้อื่นใดที่ไม่ใช่รายได้จากการประกอบกิจการขายสินค้าที่มีเพื่อเขาย หรือรายได้จากการให้บริการในแต่ละรอบระยะเวลาบัญชี จึงไม่นับรวมอยู่ในจำนวน 30 ล้านบาท อาทิ (1) กำไรจากการขายทรัพย์สิน (2) กำไรจากอัตราแลกเปลี่ยน เนื่องจากการคำนวณค่าหรือราคาเงินตราต่างประเทศให้เป็นเงินตราไทย ตามมาตรา 65 ทวิ (5) แห่งประมวลรัษฎากร (3) รางวัล ส่วนลด หรือประโยชน์อื่นใดที่ได้จากการส่งเสริมการขาย เช่น ส่วนลดเงินสด ส่วนลดพิเศษ ส่วนลดตามเป้า (Rebate/ Target Promotion) ค่าบริการหัวชั้น เงินอุดหนุน เงินช่วยเหลือ เงินหรือทรัพย์สินหรือประโยขน์ที่ได้จากการให้โดยเสน่หา (4) รายได้จากการให้โดยเสน่หา (5) รายได้จากการบริจาค (6) ค่าสินไหมทดแทนเนื่องจากการละเมิด หรือการประกันภัย (7) ค่าปรับเนื่องจากผิดสัญญา

ต่อข้อถาม ขอเรียนว่า กรณีในรอบระยะเวลาบัญชีปี 2566 บริษัทฯ ได้เพิ่มทุนจดทะเบียนชำระแล้วเป็น 7 ล้านบาท แต่บริษัทฯ ก็ได้จดทะเบียนลดทุนลงเหลือ 5 ล้านบาท ก่อนสิ้นรอบระยะเวลาบัญชีปี 2566 เช่นนี้ บริษัทฯ ยังคงมีคุณสมบัติที่จะได้สิทธิลดอัตรา และยกเว้นภาษีเงินได้นิติบุคคล ตามพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการลดอัตราและยกเว้นรัษฎากร (ฉบับที่ 530) พ.ศ. 2554 เนื่องจาก ณ วันสุดท้ายของรอบระยะเวลาบัญชี บริษัทฯ ไม่เคยมีทุนจดทะเบียนชำระแล้วเกินกว่า 5 ล้านบาท แต่อย่างใด บริษัทฯ ย่อมได้สิทธิประโยชน์ทางภาษี โดยได้รับการลดอัตรา และยกเว้นภาษีเงินได้นิติบุคคลตามมาตรา 6 มาตรา 7 และมาตรา 8 แห่งพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการลดอัตราและยกเว้นรัษฎากร (ฉบับที่ 530) พ.ศ. 2554 ดังกล่าวข้างต้น

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ คลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์" |