Case study

ค่าสมาชิกสนามกอล์ฟรายปี หักภาษี ณ ที่จ่าย อัตราเท่าไหร่

| เรื่อง | ค่าสมาชิกสนามกอล์ฟรายปี หักภาษี ณ ที่จ่าย อัตราเท่าไหร่ | ||||||||||||||||||||||||||||

| แหล่งที่มา | Case study | ||||||||||||||||||||||||||||

| วันที่ | 02/09/2024 | ||||||||||||||||||||||||||||

| ประเภทภาษี | ภาษีเงินได้หัก ณ ที่จ่าย | ||||||||||||||||||||||||||||

| ข้อกฎหมาย | |||||||||||||||||||||||||||||

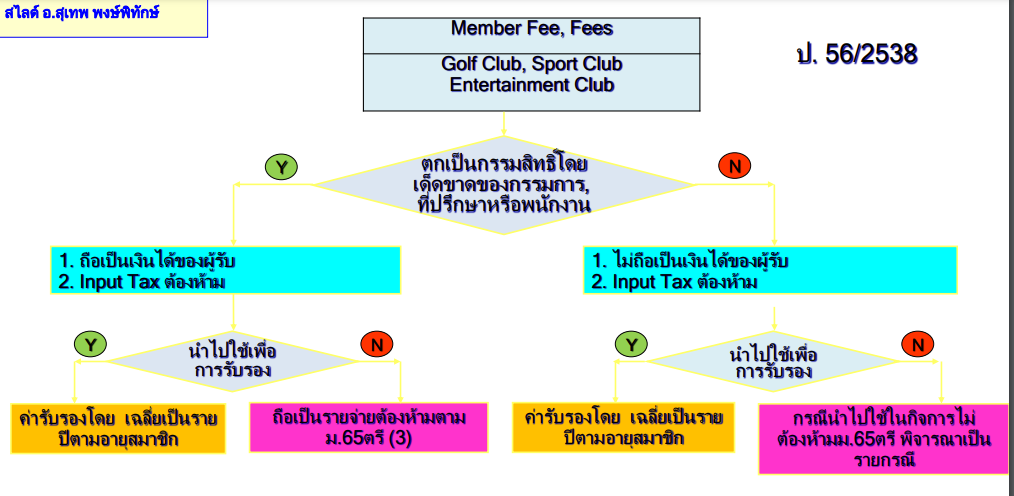

| คำถาม | บริษัทฯ ได้มีการจ่ายค่าสมาชิกรายปีสนามกอล์ฟในนามบริษัทฯ โดยชื่อที่ระบุในหน้าบัตรสมาชิก เป็นชื่อกรรมการของบริษัทฯ เอง ในใบแจ้งหนี้ / ใบกำกับภาษี เรียกเก็บเป็นชื่อบริษัทฯ ดังนั้น บริษัทฯ ต้องมีหน้าที่หักภาษี ณ ที่จ่าย สำหรับค่าสมาชิกนี้หรือไม่ และ ต้องหักในอัตราเท่าไหร่ |

||||||||||||||||||||||||||||

| คำตอบ | คำตอบข้อ 1

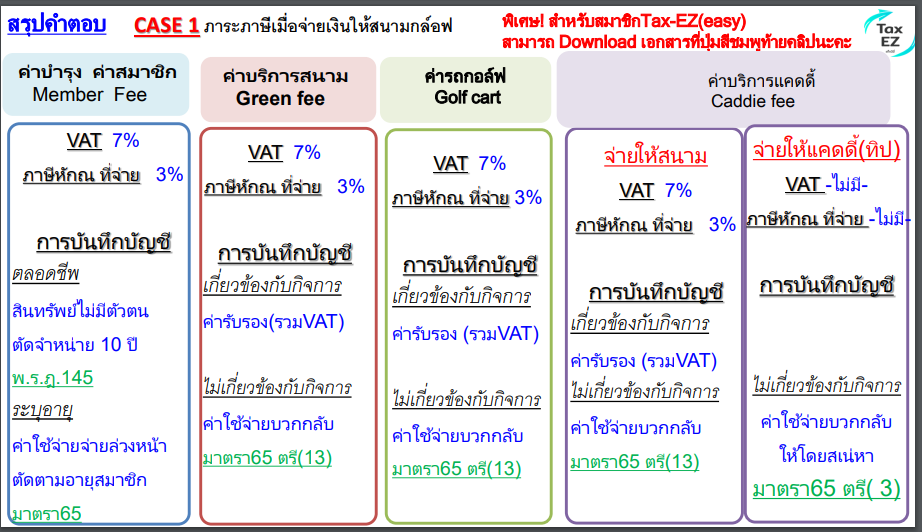

กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคล จ่ายเงินค่าสมาชิกรายปีให้กับบริษัทสนามกอล์ฟ มีหน้าที่ต้องคำนวณหักภาษีเงินได้ ณ ที่จ่ายในอัตรา 3% ของค่าสมาชิก ตามข้อ 12/1 ของคำสั่งกรมสรรพากรที่ ท.ป. 4/2528ฯ ลงวันที่ 26 กันยายน พ.ศ. 2528 ศึกษาข้อมูลที่เกี่ยวข้องได้ที่ https://tax-ez.info/Training/View/Ktd9nIfX

การรับรู้รายได้เพื่อการคำนวณภาษีเงินได้นิติบุคคล และภาษีมูลค่าเพิ่ม กรณีค่าสมาชิก ให้ถือปฏิบัติดังนี้

1.1 กรณีภาษีเงินได้นิติบุคคล บริษัทฯ มีสิทธิเลือกรับรู้รายได้ค่าสมาชิกที่เรียกเก็บหรือพึงเรียกเก็บในลักษณะเป็นเงินก้อนเพื่อตอบแทนการให้บริการทั้งจำนวน ไม่ว่ารายได้นั้นจะเกิดขึ้นจากการผ่อนชำระหรือชำระครั้งเดียว และไม่ว่าจะเรียกเก็บในลักษณะเงินค่าสมาชิก เงินประกัน เงินมัดจำ เงินจ่ายล่วงหน้าเพื่อเป็นค่าใช้จ่าย หรือเงินอื่นที่เรียกเก็บในลักษณะทำนองเดียวกันมารวมคำนวณเป็นรายได้ทั้งจำนวนในรอบระยะเวลาบัญชีที่ได้เริ่มให้บริการ หรือจะนำรายได้นั้นมาเฉลี่ยตามส่วนแห่งจำนวนปีตามสัญญา แต่ไม่เกินสิบปี และนำมารวมคำนวณเป็นรายได้ในแต่ละรอบระยะเวลาบัญชีตามสัญญา แต่ไม่เกินสิบรอบระยะเวลาบัญชีนับแต่รอบระยะเวลาบัญชีที่ได้เริ่มให้บริการก็ได้ ทั้งนี้ ตามมาตรา 65 แห่งประมวลรัษฎากร ประกอบกับข้อ 3.8 ของคำสั่งกรมสรรพากรที่ ท.ป. 1/2528ฯ ลงวันที่ 28 สิงหาคม พ.ศ. 2528 ดังนี้ “3.8 การคำนวณรายได้และรายจ่ายของบริษัทหรือห้างหุ้นส่วนนิติบุคคลซึ่งประกอบกิจการสนามกอล์ฟหรือกิจการให้บริการตามสัญญาระยะยาวแก่สมาชิกให้ใช้เกณฑ์สิทธิตามข้อ 2 โดยบริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้นต้องนำรายได้ที่เรียกเก็บหรือพึงเรียกเก็บในลักษณะเป็นเงินก้อนเพื่อตอบแทนการให้บริการทั้งจำนวน ไม่ว่ารายได้นั้นจะเกิดขึ้นจากการผ่อนชำระหรือชำระครั้งเดียว และไม่ว่าจะเรียกเก็บในลักษณะเงินค่าสมาชิก เงินประกัน เงินมัดจำ เงินจ่ายล่วงหน้าเพื่อเป็นค่าใช้จ่าย หรือเงินอื่นที่เรียกเก็บในลักษณะทำนองเดียวกันมารวมคำนวณเป็นรายได้ทั้งจำนวนในรอบระยะเวลาบัญชีที่ได้เริ่มให้บริการ หรือจะนำรายได้นั้นมาเฉลี่ยตามส่วนแห่งจำนวนปีตามสัญญา แต่ไม่เกินสิบปี และนำมารวมคำนวณเป็นรายได้ในแต่ละรอบระยะเวลาบัญชีตามสัญญา แต่ไม่เกินสิบรอบระยะเวลาบัญชีนับแต่รอบระยะเวลาบัญชีที่ได้เริ่มให้บริการก็ได้ กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลตามวรรคหนึ่งได้มีการจ่ายคืนเงินดังกล่าวตามข้อตกลงหรือสัญญา ให้นำมาถือเป็นรายจ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้ในรอบระยะเวลาบัญชีที่ได้จ่ายคืนเงิน” 1.2 กรณีภาษีเงินได้หัก ณ ที่จ่าย กรณีลูกค้าที่เป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคล หรือนิติบุคคลอื่น ย่อมมีหน้าที่ต้องคำนวณหักภาษีเงินได้ ณ ที่จ่ายในอัตรา 3% ของค่าสมาชิก ตามข้อ 12/1 ของคำสั่งกรมสรรพากรที่ ท.ป. 4/2528ฯ ลงวันที่ 26 กันยายน พ.ศ. 2528 1.3 กรณีภาษีมูลค่าเพิ่ม การให้บริการแก่สมาชิก ถือเป็นรายได้จากการให้บริการที่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม ตามมาตรา 77/2 (1) ประกอบกับมาตรา 77/1 (1) แห่งประมวลรัษฎากร บริษัทฯ จึงต้องนำค่าสมาชิกทั้งหมด มารวมคำนวณเป็นมูลค่าของฐานภาษี ตามมาตรา 79 แห่งประมวลรัษฎากรด้วย โดยถือว่าความรับผิดในการเสียภาษีมูลค่าเพิ่มจากการให้เช่าทรัพย์สิน หรือการให้บริการอื่นเกิดขึ้นในขณะได้รับชำระเงินดังกล่าว ตามมาตรา 78/1 (1) แห่งประมวลรัษฎากร

อ้างอิงคำตอบ

|

||||||||||||||||||||||||||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | |||||||||||||||||||||||||||||