Facebook อ.สุเทพ พงษ์พิทักษ์

รับงานสร้างโรงงานในลาวกับบริษัทลูกค้าในไทย

| เรื่อง | รับงานสร้างโรงงานในลาวกับบริษัทลูกค้าในไทย |

| แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ |

| วันที่ | วันที่ถาม 16/03/2022 - วันที่ตอบ 17/03/2022 |

| ประเภทภาษี | ภาษีเงินได้หัก ณ ที่จ่าย,ภาษีเงินได้นิติบุคคล,ภาษีมูลค่าเพิ่ม |

| ข้อกฎหมาย | มาตรา 3 เตรส, มาตรา 66 วรรคแรก, มาตรา 77/1 (8) และ (14) แห่งประมวลรัษฎากร |

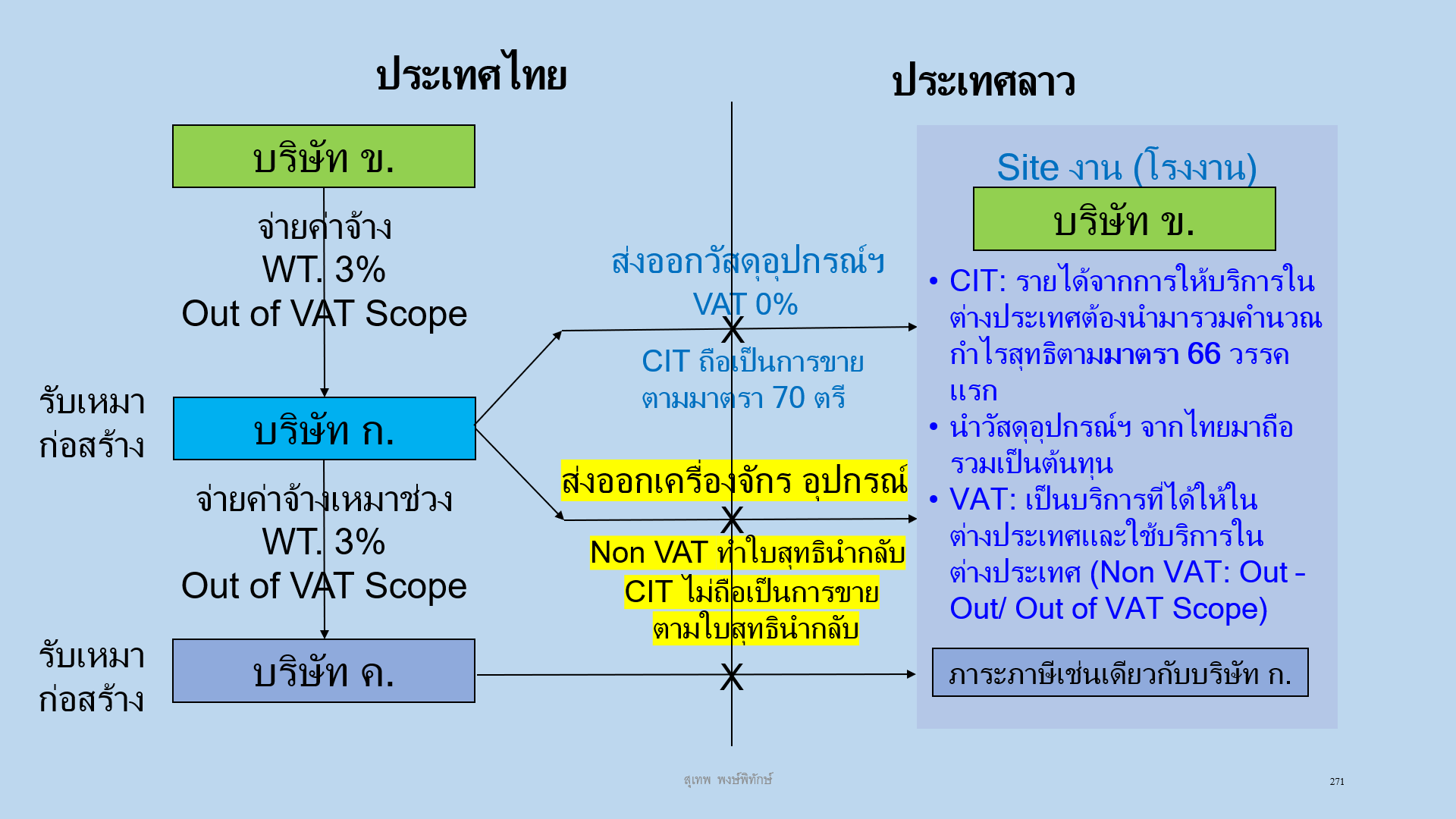

| ปุจฉา | มีคำถามอยู่ว่า บริษัทฯ จดทะเบียนในไทย รับงานสร้างโรงงานในลาวกับบริษัทลูกค้าในไทย เราต้องเสียภาษีมูลค่าเพิ่ม 0% ไหมคะ ถือเป็นการส่งออกบริการหรือเปล่าคะ แล้วบริษัทที่เราจ้างเขาสร้างโรงงานที่เป็นบริษัทในประเทศลาว เราต้องนำส่งภาษีมูลค่าเพิ่ม ภพ.36 ไหมคะ |

| วิสัชนา | สมมติตามแผนภาพ บริษัท ก. จำกัด (คือ บริษัทฯ ตามประเด็นคำถาม) ตั้งขึ้นตามกฎหมายไทย ได้ตกลงรับจ้างก่อสร้างโรงงานในประเทศลาว ให้แก่บริษัท ข. จำกัด ซึ่งตั้งขึ้นตามกฎหมายไทยเช่นเดียวกัน และสมมติต่อว่า บริษัทฯ ได้ว่าจ้างเหมาช่วงบริษัท ค. จำกัด ที่ตั้งขึ้นตามกฎหมายไทย ให้ทำงานก่อสร้างบางส่วนในประเทศลาว กรณีมีภาระภาษีอากรในประเทศไทยของ บริษัท ก. จำกัด และบริษัท ค. จำกัด ดังนี้ 1. สำหรับบริษัท ก. จำกัด 1.1 กรณีภาษีเงินได้นิติบุคคล (1) สำหรับค่าจ้างก่อสร้างโรงงานในประเทศลาว บริษัทฯ ต้องนำมารวมคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลในประเทศไทยตามหลักถิ่นที่อยู่ (Resident Rule) ตามมาตรา 66 วรรคแรก แห่งประมวลรัษฎากร โดยรับรู้รายได้ และรายจ่ายตามเกณฑ์สิทธิตามมาตรา 65 แห่งประมวลรัษฎากร และข้อ 2 ของคำสั่งกรมสรรพากรที่ ท.ป. 1/2528ฯ (2) ค่าวัสดุก่อสร้างที่ซื้อหาในประเทศไทย เพื่อส่งออกไปใช้ใน Site งานก่อสร้างในประเทศลาว (บริษัทฯ ควรดำเนินพิธีการทางศุลกากรเพื่อประโยชน์ทางภาษีมูลค่าเพิ่มต่อไป) นั้น เมื่อได้ส่งออก ถือเป็นการขาย (Deemed Sale) ในรอบระยะเวลาบัญชีที่ได้ส่งออกสินค้าดังกล่าวออกไปให้แก่ สาขาหรือ Site งานก่อสร้างในประเทศลาว ในรอบระยะเวลาบัญชีที่ได้ส่งออก ตามมาตรา 70 ตรี แห่งประมวลรัษฎากร โดยให้ถือตามราคาตลาด ณ วันที่ได้ส่งออก ซึ่งได้แก่ราคา เอฟ.โอ.บี ณ ด่านศุลกากรที่ได้ดำเนินพิธีการทางศุลกากร ทั้งนี้ บริษัทฯ ย่อมมีสิทธินำต้นทุนสำหรับค่าสินค้าดังกล่าวมาหักออกในการคำนวณกำไรสุทธิ ตามแบบ ภ.ง.ด.50 เนื่องจากรายการดังกล่าวนั้น ในทางบัญชี ยังไม่รับรู้เป็นรายได้ และถือเป็นต้นทุนงานระหว่างทำสำหรับการรับจ้างก่อสร้างโรงงานเท่านั้น (3) สำหรับเครื่องจักร เครื่องมือที่บริษัทฯ นำออกไปใช้ในการก่อสร้าง และต้องนำกลับเข้ามาเมื่องานเสร็จ นั้น บริษัทฯ ควรสำแดงใบขนสินค้าขาออกสุทธินำกลับ ตามกฎหมายว่าด้วยศุลกากร ที่กำหนดเงื่อนไขให้นำกลับเข้ามาภายใน 1 ปี นับแต่วันที่ได้ส่งออก แต่ในการจำเป็นก็ให้ขอต่อเวลาออกไปได้อีก ซึ่งจะทำให้ไม่ถือเป็นการขาย ดังเช่นกรณีวัสดุอุปกรณ์ที่ใช้ในการก่อสร้างตาม (2) และเมื่อนำกลับเข้ามาในประเทศไทย บริษัทฯ ก็จะไม่ต้องชำระอากรขาเข้า และภาษีมูลค่าเพิ่ม แต่อย่างใด 1.2 กรณีภาษีเงินได้หัก ณ ที่จ่าย (1) สำหรับรายได้ค่าก่อสร้างที่ได้รับจากบริษัท ข. จำกัด บริษัทฯ ต้องถูกหักภาษีเงินได้ ณ ที่จ่าย ตามมาตรา 3 เตรส แห่งประมวลรัษฎากร ประกอบกับข้อ 4 ของคำสั่งกรมสรรพากรที่ ท.ป. 4/2528ฯ ลงวันที่ 26 กันยายน พ.ศ. 2528 ในอัตรา 3% ของเงินได้ (2) สำหรับค่าจ้างเหมาช่วงที่จ่ายให้แก่บริษัท ค. จำกัด บริษัทฯ มีหน้าที่ต้องคำนวณหักภาษีเงินได้ ณ ที่จ่าย ตามมาตรา 3 เตรส แห่งประมวลรัษฎากร ประกอบกับข้อ 4 ของคำสั่งกรมสรรพากรที่ ท.ป. 4/2528ฯ ลงวันที่ 26 กันยายน พ.ศ. 2528 ในอัตรา 3% ของเงินได้ เช่นเดียวกัน 1.3 กรณีภาษีมูลค่าเพิ่ม (1) สำหรับวัสดุก่อสร้างที่บริษัทฯ ได้ส่งออกไปใช้ใน Site งานก่อสร้างในประเทศลาว ซึ่งได้ดำเนินพิธีการทางศุลกากร นั้น เข้าลักษณะเป็นการขายโดยการส่งออก ตามมาตรา 77/1 (8) และ (14) แห่งประมวลรัษฎากร บริษัทฯ ย่อมได้สิทธิเสียภาษีมูลค่าเพิ่มในอัตรา 0% ตามมาตรา 81/1 (1) แห่งประมวลรัษฎากร โดยมีสิทธินำภาษีซื้อสำหรับค่าซื้อวัสดุก่อสร้างดังกล่าว มาใช้เป็นเครดิตหักออกจากภาษีขายในการคำนวณภาษีมูลค่าเพิ่ม ตามแบบ ภ.พ.30 ได้ (2) สำหรับรายได้ค่าก่อสร้างในประเทศลาว นั้น เป็นรายที่เกิดจากการให้บริการนอกราชอาณาจักร (Out – Out) จึงไม่อยู่ในบังคับที่ต้องเสียภาษีมูลค่าเพิ่ม (Out of VAT Scope) 1.4 กรณีอากรแสตมป์ หากบริษัท ก. จำกัด และบริษัท ข. จำกัด จัดทำสัญญาจ้างก่อสร้างโรงงานในประเทศลาว นั้น (1) หากได้มีการลงนามในสัญญากันนอกประเทศไทย สำหรับการจ้างก่อสร้างหรือการปฏิบัติตามข้อสัญญานั้นได้ทำในประเทศลาวตามข้อเท็จจริง ก็ย่อมได้รับยกเว้นอากรแสตมป์ (2) แต่ถ้าบริษัท ก. จำกัด ได้นำกลับเข้ามาในประเทศไทย ก็ย่อมมีหน้าที่ต้องเสียอากรแสตมป์ ภายใน 30 วัน นับแต่วันที่ได้นำตราสารสัญญาจ้างก่อสร้างนั้น เข้ามาในประเทศไทย ตามมาตรา 111 แห่งประมวลรัษฎากร 2. สำหรับบริษัท ค. จำกัด มีภาระภาษีอากรในไทย เช่นเดียวกับบริษัท ก. จำกัด ตามข้อ 1 ทุกกรณี

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ |