Case study

ชุดพนักงาน ส่วนที่เกิน 2 ชุด ถ้ามีเขียนไว้ในระเบียบถือเป็นรายจ่ายของกิจการได้ไหม

| เรื่อง | ชุดพนักงาน ส่วนที่เกิน 2 ชุด ถ้ามีเขียนไว้ในระเบียบถือเป็นรายจ่ายของกิจการได้ไหม | |||||||||||||||||||||||||||||||

| แหล่งที่มา | Case study | |||||||||||||||||||||||||||||||

| วันที่ | 15/01/2025 | |||||||||||||||||||||||||||||||

| ประเภทภาษี | ภาษีเงินได้นิติบุคคล | |||||||||||||||||||||||||||||||

| ข้อกฎหมาย | ||||||||||||||||||||||||||||||||

| คำถาม | บริษัท ประกอบกิจการเป็นโรงงานอุตสาหกรรม มีระเบียบเกี่ยวกับการให้ชุดพนักงานดังนี้ 1.ให้ชุดฟอร์มคนละ 2 ชุดต่อปี 2.รองเท้าเซฟตี้คนละ 1 คู่ต่อปี 3.เสื้อคอโปโล มีตราของบริษัทสกรีนติดเสื้อ คนละ 1 ตัว โดยมีวัตถุประสงค์สำหรับ การเดินทางเพื่อติดต่อธุรกิจ และร่วมกิจกรรมที่บริษัทจัดขึ้นเช่นออกงานแสดงสินค้า และร่วมกิจกรรมต่างๆที่บริษัทจัดขึ้น คำถาม เสื้อคอโปโล เป็นรายจ่ายกิจการได้หรือไม่ เอาvatซี้อได้ไหม? |

|||||||||||||||||||||||||||||||

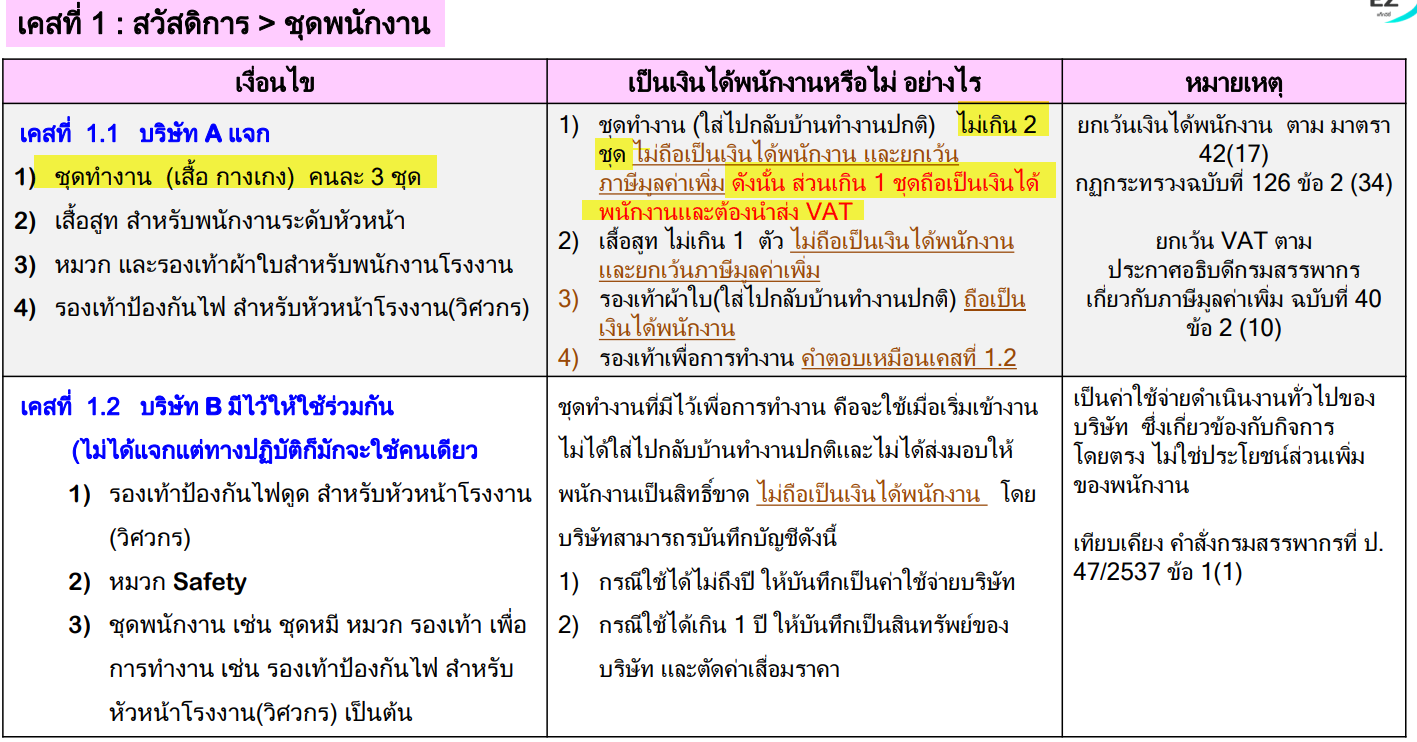

| คำตอบ | ตอบ 1. บริษัทฯ แจกเสื้อคอโปโล มีตราของบริษัทเพิ่มอีก 1 ตัว นอกเหนือจากชุดฟอร์มที่ให้คนละ 2 ชุดต่อปีนั้น การแจกเฉพาะเสื้อเพิ่มรวมเป็นจำนวน 3 ตัว แยกภาระภาษีดังนี้ - ตอนซื้อเสื้อโปโลมา สามารถเคลมภาษีซื้อได้ เนื่องจากเป็นภาษีซื้อที่เกิดจากค่าใช้จ่ายที่เกี่ยวข้องกับกิจการโดยตรง - เมื่อแจกเสื้อโปโลพนักงาน 1 ตัว (ถือเป็นตัวที่ 3) เกินกว่ากฏหมายกำหนด ถือเป็นเงินได้พนักงาน และต้องนำส่งภาษีขาย ไม่มีภาษีหัก ณ ที่จ่ายค่ะ ซึ่งสรรพากรให้ตีความโดยเคร่งครัด ดังนั้น การที่บริษัทฯ มอบเสื้อตัวที่ 3 จึงไม่เข้าลักษณะที่จะได้รับยกเว้นภาษีเงินได้บุคคลธรรมดา ตามมาตรา 42 (17) แห่งประมวลรัษฎากร ประกอบกับข้อ 2 (34) แห่งกฎกระทรวง ฉบับที่ 126 (พ.ศ. 2509) แก้ไขเพิ่มเติมโดยกฎกระทรวง ฉบับที่ 194 (พ.ศ. 2537) และไม่ได้รับยกเว้นภาษีมูลค่าเพิ่ม ตามกับข้อ 2 (10) ของประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 40)

2. กรณีที่แจกพนักงานฟรีไม่ต้องออกใบกำกับภาษี แต่ต้องนำส่งภาษีขาย โดยให้ใช้วันที่ที่พนักงานเซ็นชื่อรับเสื้อเป็นวันที่ที่จะระบุในรายงานภาษีขาย และแนบเอกสารประกอบเพิ่มเติม เช่น Memo รายงานประชุมอนุมัติแจกเสื้อพนักงาน เอกสารรายชื่อและจำนวนเสื้อที่พนักงานรับไปและลงนาม เป็นต้น 3. ค่าเสื้อคอโปโลดังกล่าว บริษัทฯ สามารถลงเป็นรายจ่ายในการคำนวณภาษีเงินได้นิติบุคคลได้ เนื่องจากเป็นค่าใช้จ่ายที่เกี่ยวข้องกับกิจการโดยตรง ไม่เป็นรายจ่ายต้องห้าม ตามมาตรา 65 ตรี (3) (13) แห่งประมวลรัษฏากร

หมายเหตุข้อกฏหมายอ้างอิงตามรูปด้านล่างนะคะ มีอัดรายการเกี่ยวกับชุด Uniform และสวัสดิการอื่นๆเพิ่มเติม Tax case study มี EP ที่เกี่ยวกับสวัสดิการพนักงานนะคะ Tax Case Study EP.12 สวัสดิการพนักงาน อ้างอิงข้อกฏหมาย

อ้างอิงคำตอบ

|

|||||||||||||||||||||||||||||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | ||||||||||||||||||||||||||||||||