Case study

ระบบ e-Stamp Duty หรือการยื่นขอเสียอากรแสตมป์อิเล็กทรอนิกส์ของกรมสรรพากร

| เรื่อง | ระบบ e-Stamp Duty หรือการยื่นขอเสียอากรแสตมป์อิเล็กทรอนิกส์ของกรมสรรพากร |

| แหล่งที่มา | Case study |

| วันที่ | 12/01/2026 |

| ประเภทภาษี | อากรแสตมป์ |

| ข้อกฎหมาย | |

| คำถาม | มีอัพเดทประกาศใหม่ ของอากรแสตมป์ สำหรับปี 2568-2569 หรือไม่ค่ะ ในส่วนของ e-stamp |

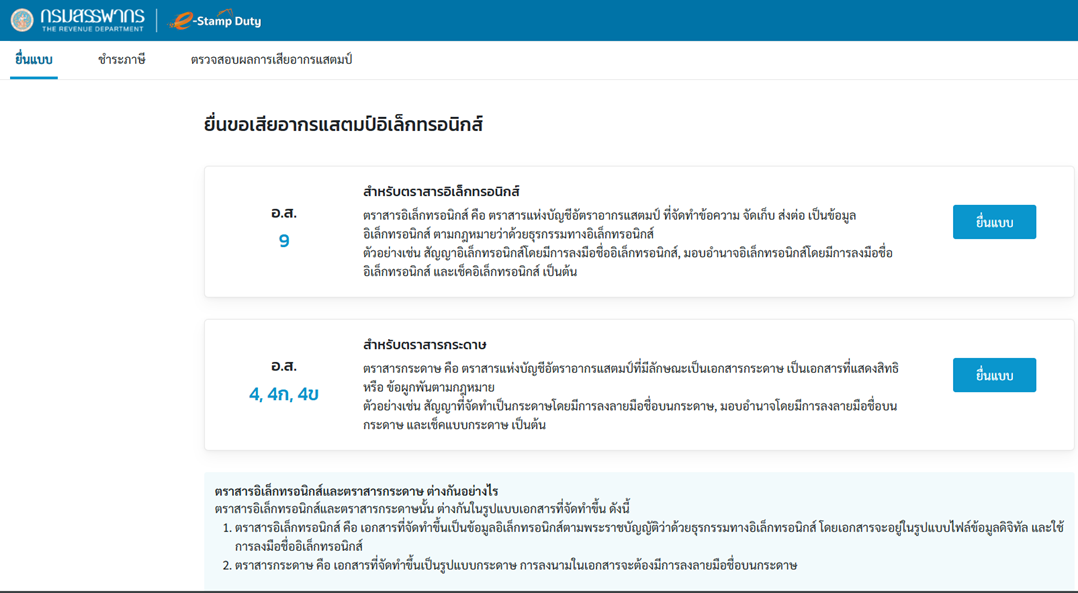

| คำตอบ | ระบบ e-Stamp Duty หรือการยื่นขอเสียอากรแสตมป์อิเล็กทรอนิกส์ของกรมสรรพากร มีการพัฒนาปรับปรุงอย่างต่อเนื่องเพื่อให้รองรับการทำธุรกรรมในยุคดิจิทัลได้อย่างครบวงจรมากขึ้น โดยเฉพาะการอัปเดตในช่วงปี 2568 - 2569 ที่เน้นความสะดวกและครอบคลุม ดังนี้ 1. การขยายประเภทตราสารที่รองรับจากเดิมที่ระบบเดิมเน้นเพียง 5 ประเภทหลัก ปัจจุบันระบบได้รับการปรับปรุงให้ครอบคลุมตราสารอิเล็กทรอนิกส์ตามบัญชีอัตราอากรแสตมป์ถึง 28 ลักษณะ เช่น เช่าที่ดิน, โอนใบหุ้น, เช่าซื้อ, จ้างทำของ, กู้ยืมเงิน, กรมธรรม์ประกันภัย, มอบอำนาจ ฯลฯ และเดิมมีแค่ อ.ส.9 ที่ยื่นทั้งตราสารแบบอิเล็กทรอนิกส์ และแบบตราสารกระดาษ ปัจจุบันแยกเมนูกันออกมาอย่างชัดเจน 2. รูปแบบการยื่นขอเสียอากร (อัปเดตใหม่)ปัจจุบันระบบแบ่งการให้บริการหลักเป็น 2 กรณีที่ชัดเจนขึ้น:

3. ฟีเจอร์เด่นที่มีการปรับปรุง

4. เงื่อนไขเวลาที่ต้องระวัง

ข้อแนะนำเพิ่มเติม : หากต้องการยื่นสำหรับ "ตราสารกระดาษ" ผ่านระบบใหม่นี้ เมื่อชำระเงินเสร็จแล้ว อย่าลืมดาวน์โหลดใบเสร็จรับเงินที่มีรหัสรับรอง และพิมพ์ออกมาแนบติดกับตัวสัญญาต้นฉบับเพื่อให้ถือว่า "ปิดแสตมป์บริบูรณ์" ตามกฎหมาย ศึกษาข้อมูลเพิ่มเติมได้ที่ Website กรมสรรพากร >> คู่มือการใช้งาน

|

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | |