การหักกลบลบหนี้ (หรือการ Offset) นั้น เป็นเพียง วิธีการ จ่ายเงินและรับเงิน เท่านั้น ส่วนภาระภาษีให้พิจารณาแยกออกจากกันเป็นราย Transaction ดังนี้ บริษัท H ออกใบแจ้งหนี้เรียกเก็บค่าบริหารจัดการในประเทศไทย >> ภาษีที่เกี่ยวข้องคือ ภาษีขาย 7% (รายงานภาษีขาย นำส่ง ภ.พ.30) มาตรา 77/2 และมาตรา 80 แห่งประมวลรัษฎากร บริษัท D ในเกาหลีใต้ ส่งใบแจ้งหนี้เรียกเก็บค่าสิทธิการ Software ที่ได้ใช้ในไทย >> ภาษีที่เกี่ยวข้องคือ ภาษีหัก ณ ที่จ่าย (นำส่ง ภ.ง.ด. 54) โดยจะต้องหักในอัตรากี่เปอร์เซ็นต์ ต้องดูเพิ่มเติมที่มาตรา 70 แห่งประมวลรัษฎากร และอนุสัญญาภาษีซ้อนประเทศเกาหลีใต้ ข้อ 13 “ค่าสิทธิ์” หัก 15% >> ภาษีมูลค่าเพิ่มบริการที่นำมาใช้ในไทย ตามมาตรา 83/6 (2)(ข) (นำส่ง ภ.พ.36) >> เมื่อบริษัทนำส่ง ภ.พ.36 และชำระเงินแล้ว สามารถนำมาใช้เป็นภาษีซื้อเพื่อลดยอดภาษีขายในแบบ ภ.พ.30 ตามมาตรา มาตรา 77/1(18) และมาตรา 82/3 แห่งประมวลรัษฎากร

ภาษีมูลค่าเพิ่ม เเละการใช้อัตราเเลกเปลี่ยน

- บริษัท H สามารถนำเจ้าหนี้มาหักออกจากลูกหนี้ค่าบริการได้ เนื่องจากไม่มีกฏหมายใดห้ามไว้ค่ะ

- บริษัท H ต้องนำส่ง ภาษีขาย 7% ของค่าบริการที่ได้รับชำระ ตามมาตรา 78/1 แห่งประมวลรัษฎากร

- การคำนวณจากอัตราแลกเปลี่ยน เนื่องจากหลังจากหักกลบลบหนี้แล้วไม่ได้มีการจ่ายชำระเงินกันจริง ดังนั้นถ้าปัจจุบันบริษัทใช้อัตราแลกเปลี่ยนของ BOT ในการบันทึกบัญชีอยู่แล้ว จึงสามารถใช้ BOT ในการบันทึกบัญชีรายการหักกลบลบหนี้ได้เลยค่ะ โดยจะใช้ วันที่ T หรือ T-1 (ตามกรมสรรพากรจะเป็น T-1) ก็ได้ค่ะ

- เนื่องจากรายการนี้เป็นรายการที่บริษัท ให้บริการ บริษัทสามารถใช้ Rate ของ BOT อัตราซื้อถัวเฉลี่ย(ซื้อเงินโอน)

- คำนวณจากอัตราแลกเปลี่ยน ในวันที่ระบุให้ทำการหักกลบลบหนี้ (เอกสารตกลงร่วมกันระหว่าง บริษัท H กับ บริษัท D)

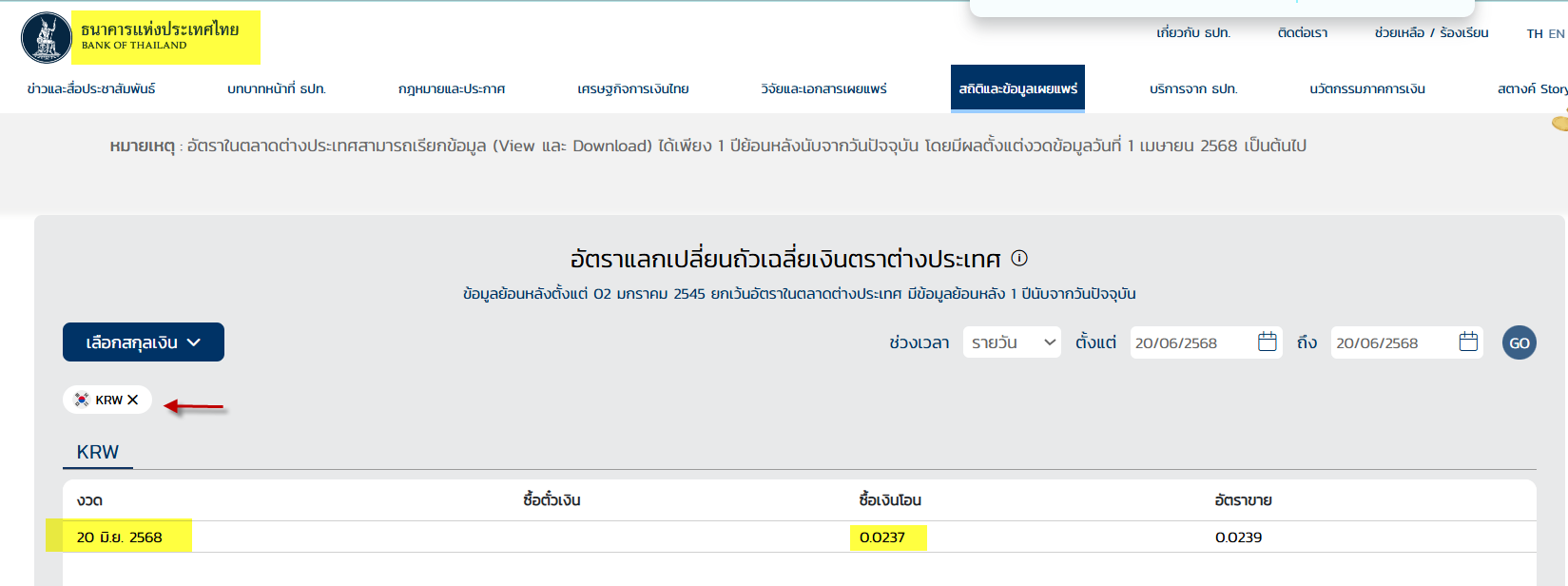

ตัวอย่าง วันที่ระบุให้มีผลในการหักกลบลบหนี้ คือวันที่ 23 มิถุนายน 2568 บริษัทควรใช้อัตราซื้อถัวเฉลี่ย BOT วันที่ 20 มิถุนายน 2568= 0.0237/วอน ในการแปลงค่าเงินวอนให้เป็นเงินไทยบาท

ภาษีหัก ณ ที่จ่าย (ภ.ง.ด.54 ) เเละ ภาษีมูลค่าเพิ่ม(ภ.พ.36) เเละการใช้อัตราเเลกเปลี่ยน การหักกลบลบหนี้เจ้าหนี้ค่าสิทธิการ Software - บริษัท H บริษัท ยังคงต้องนำส่ง ภงด.54 โดยดูที่มาตรา 70 แห่งประมวลรัษฎากร และอนุสัญญาภาษีซ้อนประเทศเกาหลีใต้ ข้อ 13 “ค่าสิทธิ์” หัก 15%

- บริษัทต้อง นำส่ง ภ.พ.36 VAT 7% ตามมาตรา 83/6 (2)(ข) แห่งประมวลรัษฎากร เนื่องจาก บริษัท D ได้ให้บริการ(Software) จากต่างประเทศและได้มีการใช้บริการ(Software) นั้นในราชอาณาจักร(ไทย) และ เมื่อบริษัทนำส่ง ภ.พ.36 และชำระเงินแล้ว สามารถนำมาใช้เป็นภาษีซื้อเพื่อลดยอดภาษีขายในแบบ ภ.พ.30 ตามมาตรา มาตรา 77/1(18) และมาตรา 82/3 แห่งประมวลรัษฎากร

- การคำนวณจากอัตราแลกเปลี่ยน เนื่องจากหลังจากหักกลบลบหนี้แล้วไม่ได้มีการจ่ายชำระเงินกันจริง ดังนั้นถ้าปัจจุบันบริษัทใช้อัตราแลกเปลี่ยนของ BOT ในการบันทึกบัญชีอยู่แล้ว จึงสามารถใช้ BOT ในการบันทึกบัญชีรายการหักกลบลบหนี้ได้เลยค่ะ โดยจะใช้ วันที่ T หรือ T-1 (ตามกรมสรรพากรจะเป็น T-1) ก็ได้ค่ะ

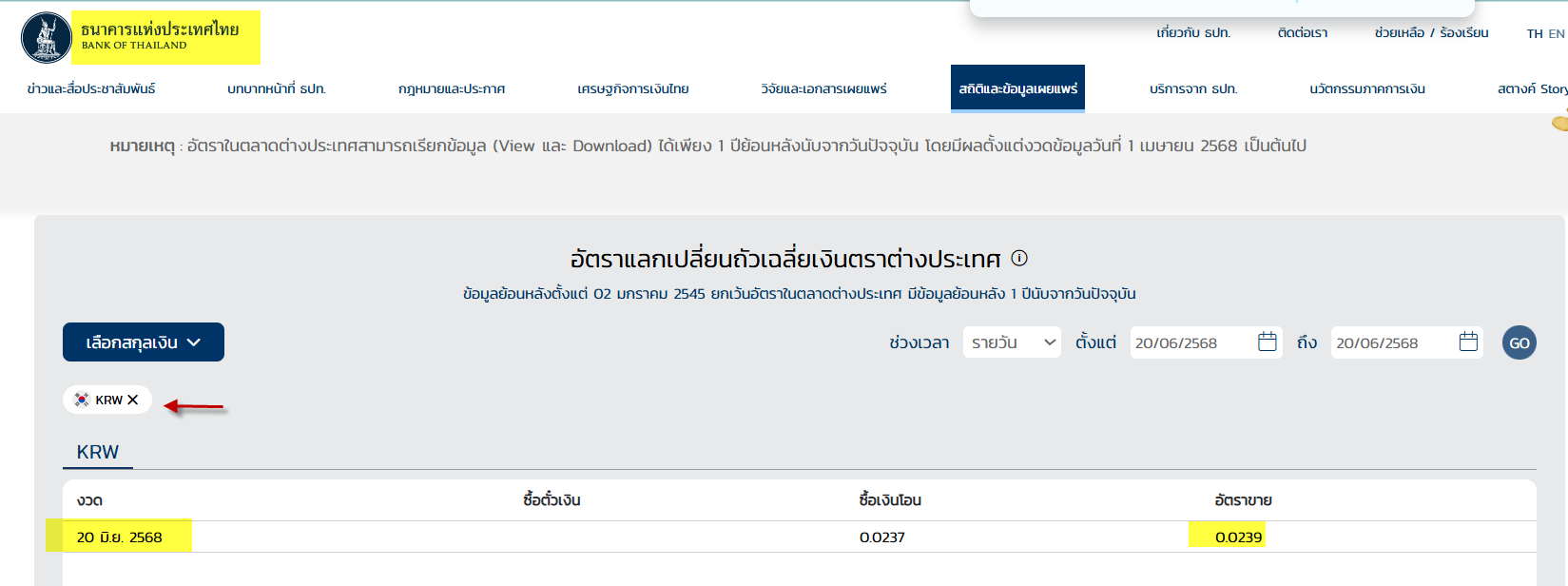

- เนื่องจากรายการนี้เป็นรายการที่บริษัท จ่ายค่าสิทธิ์บริษัทสามารถใช้ Rate ของ BOT อัตราขาย

- คำนวณจากอัตราแลกเปลี่ยน ในวันที่ระบุให้ทำการหักกลบลบหนี้ (เอกสารตกลงร่วมกันระหว่าง บริษัท H กับ บริษัท D)

มาตรา 77/2 การกระทำกิจการดังต่อไปนี้ในราชอาณาจักรให้อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่มตามบทบัญญัติในหมวดนี้

(1) การขายสินค้าหรือการให้บริการโดยผู้ประกอบการ |

มาตรา80 ให้ใช้อัตราภาษีร้อยละ 10.0 ในการคำนวณภาษีมูลค่าเพิ่ม สำหรับการประกอบกิจการดังต่อไปนี้ ทั้งนี้ เว้นแต่กรณีที่กำหนดไว้ในมาตรา 80/2

(1) การขายสินค้า (2) การให้บริการ

(3) การนำเข้า

อัตราภาษีตามวรรคหนึ่ง ให้ลดลงได้โดยตราเป็นพระราชกฤษฎีกา แต่ต้องกำหนดอัตราภาษีให้เป็นอัตราภาษีเดียวกัน สำหรับการขายสินค้า การให้บริการและการนำเข้าทุกกรณี **หมายเหตุ ปัจจุบันขยายเวลาลดอัตราภาษีเหลือร้อยละ 7 ถึงวันที่ 30 กันยายน 2568 (พระราชกฤษฎีกา ว่าด้วยการลดอัตราภาษีมูลค่าเพิ่ม ฉบับที่ 790 พ.ศ. 2567) |

มาตรา 70 บริษัทหรือห้างหุ้นส่วนนิติบุคคล ที่ตั้งขึ้นตามกฎหมายของต่างประเทศ มิได้ประกอบกิจการในประเทศไทย แต่ได้รับเงินได้พึงประเมินตามมาตรา 40 (2)(3) (4) (5) หรือ (6) ที่จ่ายจากหรือในประเทศไทย ให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้นเสียภาษี โดยให้ผู้จ่ายหักภาษีจากเงินได้พึงประเมินที่จ่ายตามอัตราภาษีเงินได้ สำหรับบริษัทหรือห้างหุ้นส่วนนิติบุคคลแล้วนำส่งอำเภอท้องที่พร้อมกับยื่นรายการตามแบบที่อธิบดีกำหนดภายในเจ็ดวันนับแต่วันสิ้นเดือนของเดือนที่จ่ายเงินได้พึงประเมินนั้น ทั้งนี้ ให้นำมาตรา 54 มาใช้บังคับโดยอนุโลม บัญชีอัตราภาษีเงินได้ " (2) สำหรับบริษัทหรือห้างหุ้นส่วนนิติบุคคล "(ข) ภาษีตามมาตรา 70 นอกจากที่ระบุใน (ค) ร้อยละ 15 |

มาตรา 83/6 เมื่อมีการชำระราคาสินค้าหรือ ราคาค่าบริการให้กับผู้ประกอบการดังต่อไปนี้ ให้ผู้จ่ายเงินค่าซื้อสินค้า หรือค่าบริการมีหน้าที่นำส่งเงินภาษีมูลเพิ่มที่ผู้ประกอบการมีหน้าที่เสียภาษี

(1) ผู้ประกอบการที่อยู่นอกราชอาณาจักรซึ่งได้เข้ามาประกอบกิจการขายสินค้า หรือให้บริการในราชอาณาจักรเป็นการชั่วคราว และไม่ได้จดทะเบียนภาษีมูลค่าเพิ่มเป็นการชั่วคราวตามมาตรา 85/3

“(2) ผู้ประกอบการที่ได้ให้บริการจากต่างประเทศและได้มีการใช้บริการนั้นในราชอาณาจักรทั้งนี้ เฉพาะ

(ก) ผู้ประกอบการที่ได้ให้บริการทางอิเล็กทรอนิกส์แก่ผู้ใช้ซึ่งเป็นผู้ประกอบการจดทะเบียน

(ข) ผู้ประกอบการที่ได้ให้บริการอื่นนอกจากบริการทางอิเล็กทรอนิกส์แก่ผู้ใช้ทุกราย” |

มาตรา 77/1 ในหมวดนี้ เว้นแต่ข้อความจะแสดงให้เห็นเป็นอย่างอื่น (18) “ภาษีซื้อ” หมายความว่า ภาษีมูลค่าเพิ่มที่ผู้ประกอบการจดทะเบียนถูกผู้ประกอบการจดทะเบียนอื่นเรียกเก็บตามมาตรา 82/4 วรรคสี่ และให้หมายความรวมถึง

(ค) ภาษีมูลค่าเพิ่มที่ได้นำส่งตามมาตรา 83/5 มาตรา 83/6 และมาตรา 83/7 |

มาตรา 82/3 ภายใต้บังคับมาตรา 82/7 มาตรา 82/8 และมาตรา 82/16 ให้ผู้ประกอบการเสียภาษีมูลค่าเพิ่มโดยคำนวณจากภาษีขายหักด้วยภาษีซื้อในแต่ละเดือนภาษี |

https://rd.go.th/817.html#article12 ข้อ 13 ค่าสิทธิ

1. ภาษีที่รัฐบาลผู้ทำสัญญารัฐหนึ่งตั้งบังคับเก็บจากค่าสิทธิซึ่งผู้มีถิ่นที่อยู่ในหรือบรรษัทของรัฐผู้ทำสัญญาอีกรัฐหนึ่ง ซึ่งมิได้มีสถานประกอบการถาวรอยู่ในรัฐผู้ทำสัญญารัฐแรกได้จากแหล่งภายในรัฐผู้ทำสัญญานั้น และจากเงินได้ซึ่งได้จากแหล่งภายในรัฐผู้ทำสัญญานั้น ด้วยการจำหน่ายทรัพย์สิน หรือข้อสนเทศตามที่ระบุไว้ในวรรค (2) ของข้อนี้ จะต้องไม่เกินร้อยละ 15 ของจำนวนเงินทั้งสิ้น 2. เพื่อความมุ่งประสงค์แห่งข้อนี้ "ค่าสิทธิ" หมายถึง ค่าสิทธิใดๆ ค่าเช่า หรือจำนวนเงินอย่างอื่นใดที่จ่ายเป็นค่าตอบแทนเพื่อการใช้ หรือสิทธิในการใช้ (ก) ลิขสิทธิ์ของวรรณกรรม ผลงานทางศิลปะหรือวิทยาศาสตร์ สิทธิบัตร แบบแผนผัง กรรมวิธีลับหรือสูตรลับ เครื่องหมายการค้า ฟิล์มภาพยนตร์ ฟิล์มหรือแถบบันทึกเสียง เพื่อส่งทางวิทยุหรือโทรภาพ หรือทรัพย์สินหรือสิทธิอย่างอื่นที่คล้ายคลึงกัน หรือ (ข) ข้อสนเทศเกี่ยวกับความรู้ทางอุตสาหกรรม การพาณิชย์ หรือวิทยาศาสตร์ ประสบการณ์ หรือ ทักษะ คำนี้ไม่รวมถึงค่าสิทธิ ค่าเช่า หรือจำนวนเงินอื่นใดที่จ่ายให้เกี่ยวกับการประกอบการเหมืองแร่ เหมืองหิน หรือทรัพยากรธรรมชาติอย่างอื่น

|

|