Case study

การโอนสิทธิ์นำเข้า ต้องยื่น ภ.พ.36 หรือไม่

| เรื่อง | การโอนสิทธิ์นำเข้า ต้องยื่น ภ.พ.36 หรือไม่ | |||||||||||||||||||||||||||||||

| แหล่งที่มา | Case study | |||||||||||||||||||||||||||||||

| วันที่ | 24/10/2025 | |||||||||||||||||||||||||||||||

| ประเภทภาษี | ภาษีมูลค่าเพิ่ม | |||||||||||||||||||||||||||||||

| ข้อกฎหมาย | ||||||||||||||||||||||||||||||||

| คำถาม | ซื้อสินค้าจากต่างประเทศและโอนสิทธินำเข้าให้บริษัทลูกค้าในไทยที่เป็น BOI คำถาม สับสนเว่าเมื่อทางบริษัท ได้มีการซื้อสินค้าจากต่างประเทศ แล้ว และให้ซัพพลาย ส่งของดำเนินการกรมศุลฯ ในชื่อลูกค้า เพราะสิทธิ์ประโยชน์ทางด้าน BOI ของลูกค้า ว เคสนี้ จะมีผลทางภาษีมูลค่าเพิ่มอย่างไร และต้องนำส่ง ภ.พ.36 หรือไม่ |

|||||||||||||||||||||||||||||||

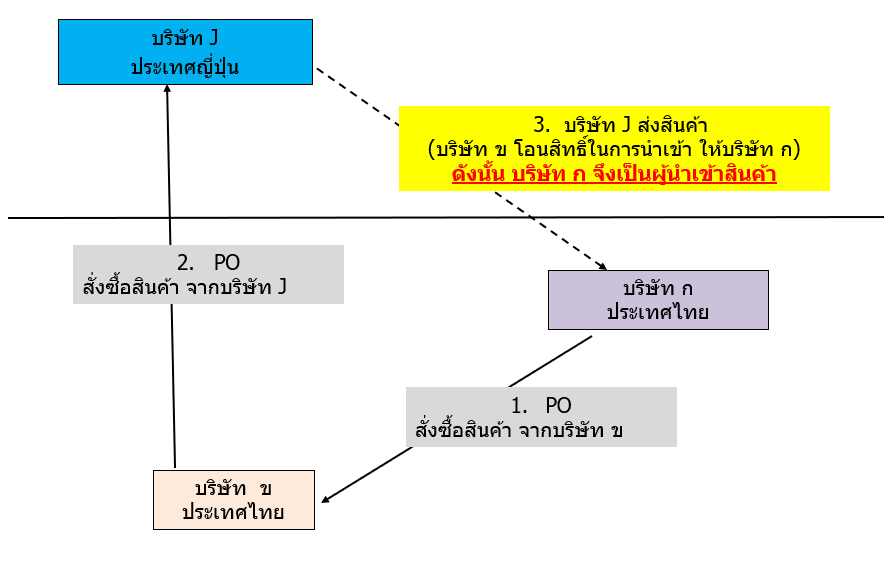

| คำตอบ | คำถาม: เนื่องจากสับสนเกี่ยวกับหัวข้อดังกล่าว เพราะ ทางบริษัทได้มีการซื้อสินค้าจากต่างประเทศแล้วจะให้ซัพพลายส่งของดำเนินการกรมศุลฯ ในชื่อลูกค้า เพราะสิทธิ์ประโยชน์ทางด้าน BOI ของลูกค้า จึงได้สับสนว่าสรุปแล้วเคสนี้จะมี ภ.พ.36 เกิดขึ้นไหม คำตอบ อธิบายเกี่ยวกับภาษีมูลค่าเพิ่ม (เฉพาะที่เกี่ยวข้องกับการซื้อขายสินค้า)ขอยกตัวอย่างตามภาพนะคะ การกระทำที่ต้องเสียภาษีมูลค่าเพิ่ม ตามมาตรา 77/2 จากภาพตัวอย่างข้างต้น เหตุการณ์ทั่วไป

เหตุการณ์พิเศษ (กรณีโอนสิทธิ์นำเข้า) บริษัท J ส่งสินค้า (บริษัท ข โอนสิทธิ์ในการนำเข้า ให้บริษัท ก) ดังนั้น บริษัท ก จึงเป็นผู้นำเข้าสินค้า โดยหลัก เมื่อบริษัท ก นำเข้าสินค้าเข้ามาในประเทศไทย จะต้องเสียภาษีมูลค่าเพิ่ม (ภาษีซื้อ) ตามมาตรา 77/2(2)

จากคำถาม สรุป คำตอบคือ - ถ้าบริษัท ก เสีย VAT เมื่อนำเข้าแล้ว บริษัท ข ไม่ต้องเรียกเก็บ VAT จาก บริษัท ก ซ้ำอีกครั้ง - ถ้าบริษัท ก ยังไม่เสีย VAT เมื่อนำเข้า บริษัท ข ต้องเรียกเก็บ VAT 7% จากบริษัท ก - ทั้ง 2 แบบ ไม่มีรายการใดที่เกี่ยวข้องกับ ภ.พ.36 ดังนั้น ไม่ต้องยื่น ภ.พ.36 ค่ะ

การกระทำที่ต้องนำส่งภาษีมูลค่าเพิ่ม ตามมาตรา 83/6 สำหรับ ภ.พ. 36 คือ ภาษีมูลค่าเพิ่มที่ ผู้ประกอบการต่างประเทศมีหน้าที่ต้องเสีย แต่ กฎหมายตาม มาตรา 83/6 กำหนดให้ ให้ผู้จ่ายเงินค่าซื้อสินค้ามีหน้าที่นำส่งเงินภาษีมูลค่าเพิ่มแทน ซึ่งจะเกิดขึ้น กรณีดังต่อไปนี้

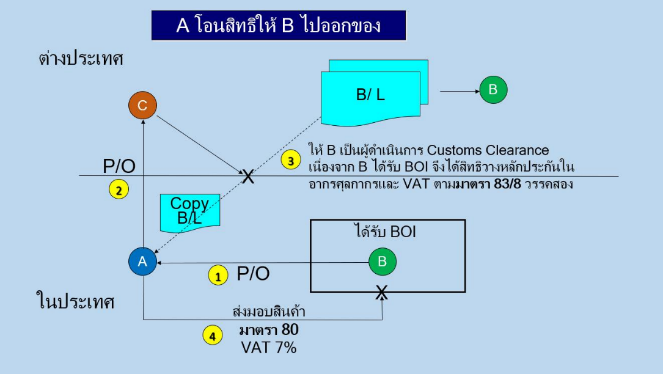

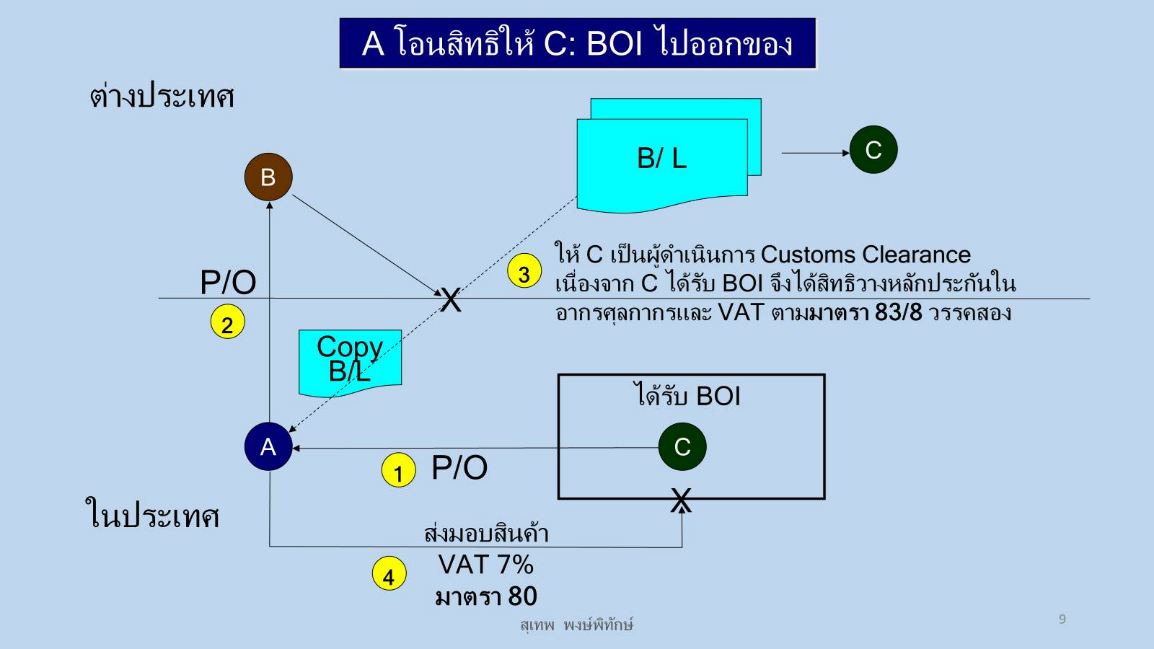

(ก) ให้บริการทางอิเล็กทรอนิกส์แก่ บริษัทในไทย ซึ่งเป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม จากคำถาม สรุป คำตอบคือ การโอนสิทธิ์นำเข้า ไม่ใช่การกระทำตามที่ได้อธิบายไปข้างต้น บริษัท ข ผู้จ่ายเเงินค่าสินค้าให้บริษัท J ญี่ปุ่น จึงไม่ต้องนำส่งภาษีมูลค่าเพิ่มแทน บริษัท J ญี่ปุ่น เนื่องจากไม่เข้าลักษณะตามมาตรา 83/6 แห่งประมวลรัษฎากร

เคสที่ 1

เคสที่ 2

|

|||||||||||||||||||||||||||||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | ||||||||||||||||||||||||||||||||