Case study

1) สำรองสินค้าล้าสมัย และการรับรู้ต้นทุนสินค้าที่ทำลาย 2) ขั้นตอนการทำลายสินค้าตามหลักเกณฑ์ของกรมสรรพากร

| เรื่อง | 1) สำรองสินค้าล้าสมัย และการรับรู้ต้นทุนสินค้าที่ทำลาย 2) ขั้นตอนการทำลายสินค้าตามหลักเกณฑ์ของกรมสรรพากร | ||||||||||||

| แหล่งที่มา | Case study | ||||||||||||

| วันที่ | 13/11/2023 | ||||||||||||

| ประเภทภาษี | ภาษีเงินได้นิติบุคคล,ภาษีมูลค่าเพิ่ม | ||||||||||||

| ข้อกฎหมาย | |||||||||||||

| คำถาม | บริษัท มีการตั้งสำรองสินค้าล้าสมัยไว้แล้ว และได้มีการบวกกลับรายการตั้งสำรองดังกล่าวในการยื่นภาษีประจำปีในปีที่เเล้ว ในปีนี้บริษัทต้องการทำลายสินค้าดังกล่าว(ที่มีการตั้งสำรองสินค้าล้าสมัยแล้ว) คำถาม : บริษัท จะสามารถนำมูลค่าที่ตั้งสำรองสินค้าล้าสมัยนั้นมาเป็นค่าใช้จ่ายทางภาษีในปีที่ทำลายได้หรือไม่ และบริษัทต้องดำเนินการอย่างไรเกี่ยวกับการทำลายสินค้า |

||||||||||||

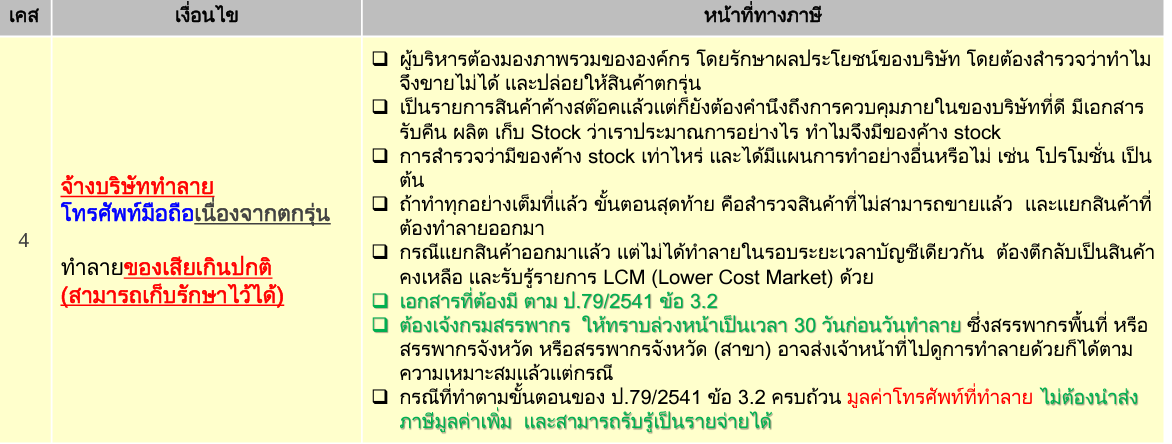

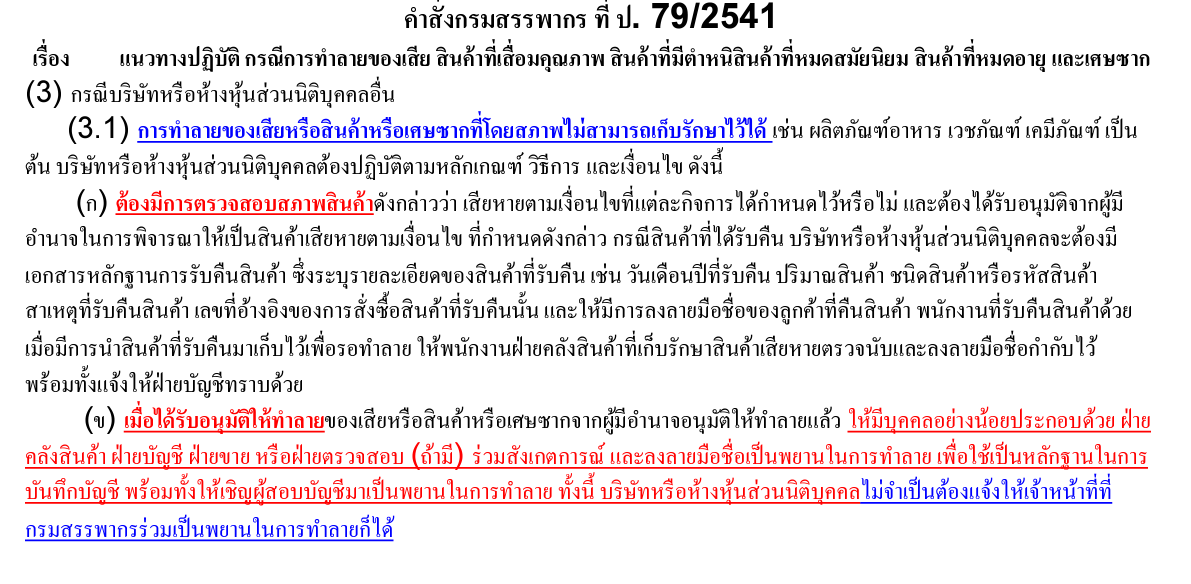

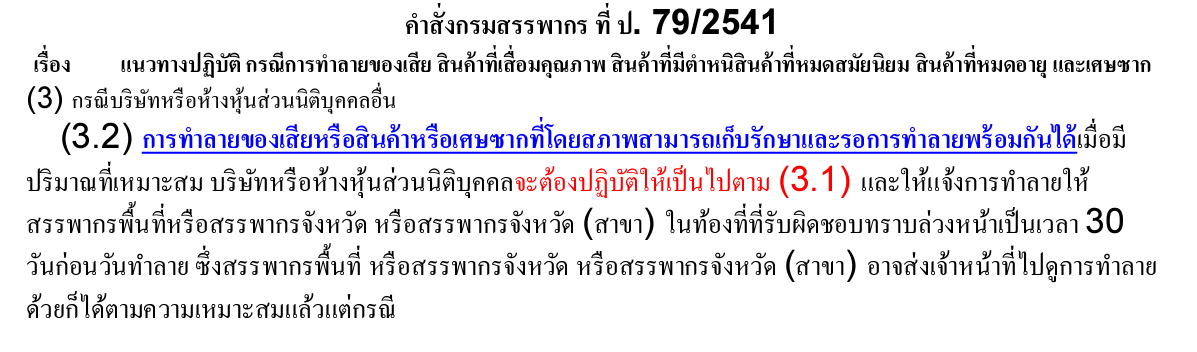

| คำตอบ | ตอบ บริษัทฯ สามารถกลับรายการ สำรองสินค้าล้าสมัย และถือเป็นต้นทุน ทั้งในทางบัญชีและทางภาษีอากร ในปีที่ทำลาย ได้

การทำลายสินค้าให้ปฏิบัติตาม คำสั่งกรมสรรพากรที่ ป.79/2541

|

||||||||||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | |||||||||||||