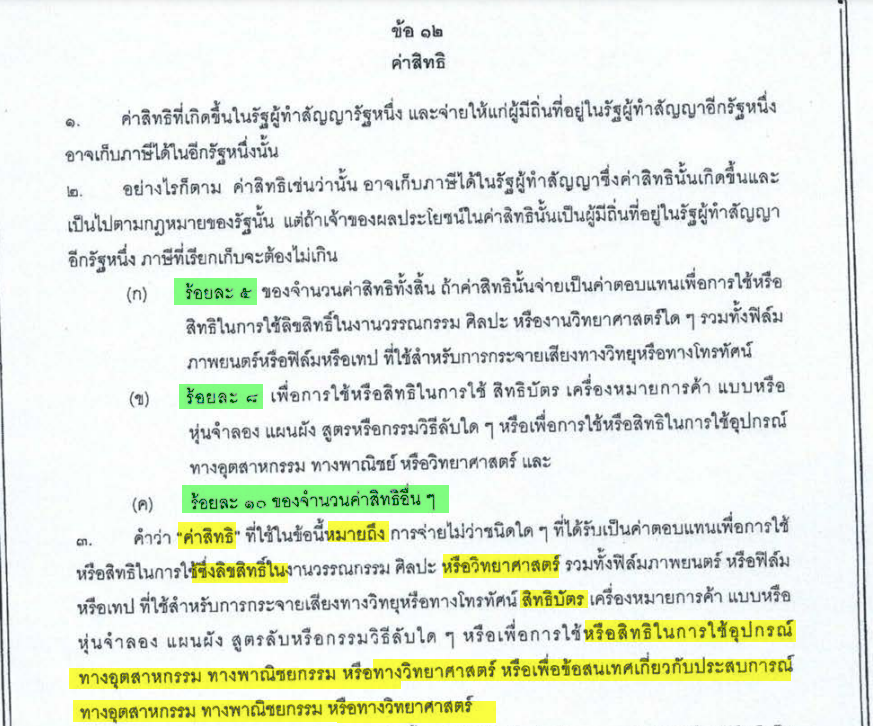

กรณีบริษัทฯ จ่าย Consultancy service ไปที่ประเทศสิงคโปร์ ต้องนำส่ง ภ.ง.ด.54 หรือไม่ นั้น ขึ้นอยู่กับข้อเท็จจริงของค่า Consultancy fee ว่าเข้าลักษณะเป็นค่าสิทธิ (Royalty) หรือไม่ (1) หากไม่เข้าลักษณะเป็น ค่าสิทธิ และบริษัทผู้ให้บริการในประเทศสิงคโปร์มิได้ประกอบกิจการผ่านสถานประกอบการถาวรในประเทศไทย บริษัทฯ ก็ย่อมไม่มีหน้าที่ต้องคำนวณหักภาษีเงินได้ ณ ที่จ่าย และนำส่งภาษีตามแบบ ภ.ง.ด.54 ตามมาตรา 70 แห่งประมวลรัษฎากร แต่บริษัทฯ มีหน้าที่ต้องยื่นแบบ ภ.พ.36 เพื่อนำส่งภาษีมูลค่าเพิ่มในอัตรา 7% ของค่าบริการที่ได้ให้ในต่างประเทศ และได้มีการใช้บริการนั้นในประเทศไทย ตามมาตรา 83/6 (2) แห่งประมวลรัษฎากร (2) หากจ่าย Consultancy service นั้นเป็นการจ่ายค่าตอบแทนเพื่อการใช้หรือสิทธิในการใช้ข้อสนเทศ เกี่ยวกับประสบการณ์ทางอุตสาหกรรม พาณิชยกรรม หรือวิทยาศาสตร์ (payment of any kinds received as consideration for the use of, or the right to use information concerning industrial commercial or scientific experience) เข้าลักษณะเป็นการจ่ายค่าสิทธิ (Royalty) ตามข้อ 12 แห่งอนุสัญญาภาษีซ้อนไทย - สิงคโปร์ บริษัทฯ มีหน้าที่ต้องคำนวณหักภาษีเงินได้ตามมาตรา 70 แห่งประมวลรัษฎากร ประกอบกับข้อ 12 แห่งอนุสัญญาภาษีซ้อนไทย – สิงคโปร์ และมาตรา 3 แห่งพระราชกฤษฎีกาฯ (ฉบับที่ 18) พ.ศ. 2505 ดังนี้ “ข้อ 12 ค่าาสิทธิ 1. ค่าสิทธิที่เกิดขึ้นในรัฐผู้ทำสัญญารัฐหนึ่ง และจ่ายให้แก่ผู้มีถิ่นที่อยู่ในรัฐผู้ทำสัญญาอีกรัฐหนึ่งอาจเก็บภาษีใด้ในอีกรัฐหนึ่งนั้น 2. อย่างไรก็ตาม ค่าสิทธิเช่นว่านั้น อาจเก็บภาษีได้ในรัฐผู้ทำสัญญาซึ่งค่าสิทธินั้นเกิดขึ้นและเป็นไปตามกฎหมายของรัฐนั้น แต่ถ้าเจ้าของผลประโยชน์ในค่สิทธินั้นเป็นผู้มีถิ่นที่อยู่ในรัฐผู้ทำสัญญาอีกรัฐหนึ่ง ภาษีที่เรียกเก็บจะต้องไม่เกิน (ก) ร้อยละ 5 ของจำนวนค่าสิทธิทั้งสิ้น ถ้าค่าสิทธินั้นจ่ายเป็นค่าตอบแทนเพื่อการใช้หรือสิทธิในการใช้ลิขสิทธิ์ในงานวรรณกรรม ศิลปะ หรืองานวิทยาศาสตร์ใด ๆ รวมทั้งฟิล์มภาพยนตร์หรือฟิล์มหรือเทป ที่ใช้สำหรับการกระจายเสียงทางวิทยุหรือทางโทรทัศน์ (ข) ร้อยละ 8 เพื่อการใช้หรือสิทธิในการใช้ สิทธิบัตร เครื่องหมายการค้า แบบหรือหุ่นจำลอง แผนผัง สูตรหรือกรรมวิธีลับใด ๆ หรือเพื่อการใช้หรือสิทธิในการใช้อุปกรณ์ทางอุตสาหกรรม ทางพาณิชย์ หรือวิทยาศาสตร์ และ (ค) ร้อยละ 10 ของจำนวนค่าสิทธิอื่น ๆ 3. คำว่า "ค่าสิทธิ" ที่ใช้ในข้อนี้หมายถึง การจ่ายไม่ว่าชนิดใด ๆ ที่ได้รับเป็นคำตอบแทนเพื่อการใช้หรือสิทธิในการใช้ซึ่งลิขสิทธิ์ในงานวรรณกรรม ศิลปะ หรือวิทยาศาสตร์ รวมทั้งฟิล์มภาพยนตร์ หรือฟิล์มหรือเทป ที่ใช้สำหรับการกระจายเสียงทางวิทยุหรือทางโทรทัศน์ สิทธิบัตร เครื่องหมายการค้า แบบหรือหุ่นจำลอง แผนผัง สูตรลับหรือกรรมวิธีลับใด ๆ หรือเพื่อการใช้หรือสิทธิในการใช้อุปกรณ์ทางอุตสาหกรวม ทางพาณิชยกรรม หรือทางวิทยาศาสตร์ หรือเพื่อข้อสนเทศเกี่ยวกับประสบการณ์ทางอุดสาหกรรม ทางพาณิชยกรรม หรือทางวิทยาศาสตร์ 4. บทบัญญัติของวรรค 1 และ 2 ของข้อนี้ จะไม่ใช้บังคับ ถ้าเจ้าของผลประโยชน์ในค่าสิทธิเป็นผู้มีถิ่นที่อยู่ในรัฐผู้ทำสัญญารัฐหนึ่ง ประกอบธุรกิจในรัฐผู้ทำสัญญาอีกรัฐหนึ่ง ซึ่งค่าสิทธินั้นเกิดขึ้นโดยผ่านสถานประกอบการถาวรที่ตั้งอยู่ในอีกรัฐหนึ่งนั้น หรือให้บริการส่วนบุคคลที่เป็นอิสระในรัฐอีกรัฐหนึ่งนั้น จากฐานประกอบการประจำที่ตั้งอยู่ในอีกรัฐหนึ่งนั้น และสิทธิหรือทรัพย์สินในส่วนที่เกี่ยวกับคำสิทธิที่จ่ายนั้น มีส่วนเกี่ยวร้องในประการสำคัญกับสถานประกอบการถาวรหรือฐานประกอบการประจำนั้น ในกรณีเช่นว่านี้ ให้ใช้บหบัญญัติของข้อ 8 หรือข้อ 14 บังคับแล้วแต่กรณี” นอกจากนี้ บริษัทฯ มีหน้าที่ต้องยื่นแบบ ภ.พ.36 เพื่อนำส่งภาษีมูลค่าเพิ่มในอัตรา 7% ของค่าบริการที่ได้ให้ในต่างประเทศ และได้มีการใช้บริการนั้นในประเทศไทย ตามมาตรา 83/6 (2) แห่งประมวลรัษฎากร อีกด้วย

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ คลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์" |