Case study

จ่ายค่านายหน้าในการประสานงาน เเต่ผู้รับขอรับเป็นเงินสด เเละไม่ยินยอมให้เอกสารประกอบการรับเงิน

| เรื่อง | จ่ายค่านายหน้าในการประสานงาน เเต่ผู้รับขอรับเป็นเงินสด เเละไม่ยินยอมให้เอกสารประกอบการรับเงิน | ||

| แหล่งที่มา | Case study | ||

| วันที่ | 03/12/2024 | ||

| ประเภทภาษี | ภาษีเงินได้นิติบุคคล | ||

| ข้อกฎหมาย | |||

| คำถาม | จ่ายค่านายหน้าในการประสานงาน เเต่ผู้รับขอรับเป็นเงินสด เเละไม่ยินยอมให้เอกสารประกอบการรับเงิน คำถาม บริษัทจะต้องใช้เอกสารใดประกอบการบันทึกบัญชี |

||

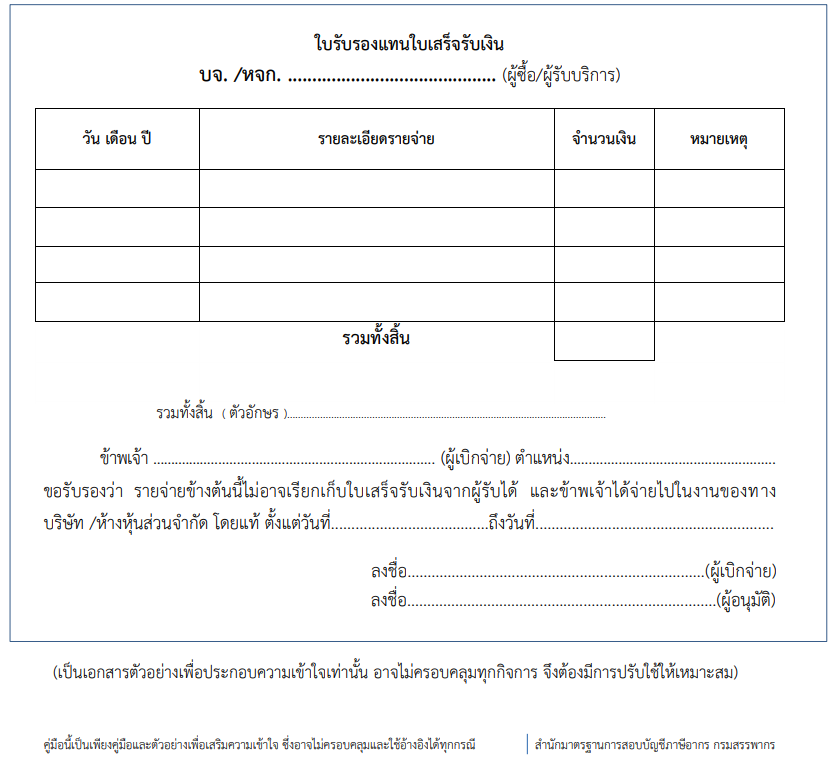

| คำตอบ | หากบริษัทมีการจ่ายเงินค่านายหน้าไปจริง ซึ่งคาดว่าจ่ายให้แก่บุคคลธรรมดา ซึ่งบุคคลธรรมดานั้นไม่อยากให้มีหลักฐาน ไม่ต้องการมีเงินได้ที่ต้องเสียภาษี (หากจ่ายให้นิติบุคคลอาจจะไม่มีปัญหาเรื่องนี้) โดยจ่ายเป็นเงินสดและไม่ได้นำมาบันทึกบัญชีและหัก ณ ที่จ่ายให้ถูกต้องนั้น หากบริษัทฯ ตั้งใจจะจัดทำและแก้ใขให้ถูกต้องนั้น 1 ในทางบัญชี ให้รวบรวมรายจ่ายที่เกิดขึ้นจริง ที่ได้จ่ายไปจริงแล้วจัดทำเอกสารประกอบเพื่อใช้เป็นหลักฐานในการบันทึกบัญชี ซึ่งเป็นไปได้ยากที่บริษัทจะได้รับเอกสารจากผู้รับเงิน(บุคคลภายนอก) จากข้อเท็จจริงที่แจ้งมา ดังนั้น สิ่งที่ทำได้เบื้องต้นคือ ให้จัดทำเอกสารภายในบริษัท ใบรับรองแทนใบเสร็จรับเงิน ซึ่งโดยปกติจะใช้ในกรณีกิจการจ่ายเงินค่าซื้อสินค้าหรือบริการเบ็ดเตล็ดแต่ไม่สามารถเรียกใบเสร็จรับเงินจากผู้ขายหรือผู้ให้บริการได้ ต้องให้พนักงานของกิจการเป็นผู้รับรองการจ่ายเงินดังกล่าว หรือ กรณียอดจ่ายสูงอาจจะต้องจัดทำรายงานการประชุม หรือ Memo แนบเพิ่มเติมถึงนโยบายการจ่ายเงินดังกล่าว

คู่มือ การจัดทำเอกสารประกอบการลงบัญชี ที่สามารถเป็นรายจ่ายทางภาษีได้

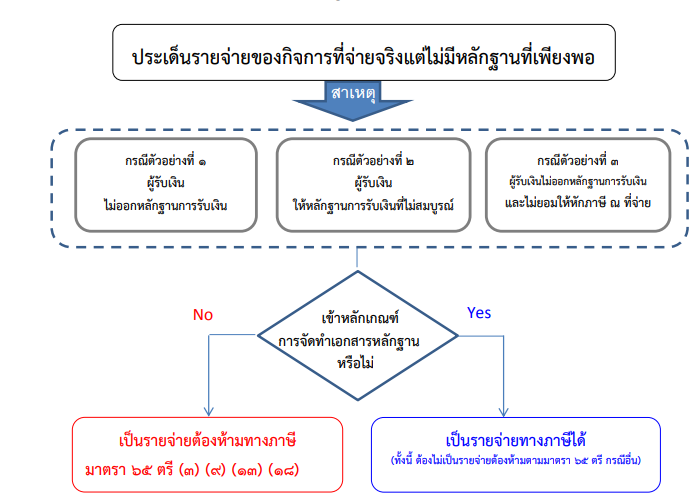

2 ในทางภาษีอากร ในกรณีนี้ การที่บริษัทฯ จะสามารถนำค่าใช้จ่ายค่านายหน้าดังกล่าวมาถือเป็นรายจ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลได้ (1) ต้องเป็นรายจ่ายที่เกี่ยวเนื่องโดยตรงกับการประกอบกิจการ เช่น รายจ่ายที่เกิดขึ้นเป็นปกติธุระในการดำเนินกิจการทั่วไป อันเป็นรายจ่ายที่เกิดขึ้นเป็นปกติธุระที่มีที่มาที่ไป หรือเหตุผลความจำเป็นที่ต้องจ่ายรายจ่ายรายการนั้น เช่น จ่ายค่านายหน้าเพื่อให้ได้งาน ก็ต้องระบุเหตุผลไปตามข้อเท็จจริง หากเป็นไปตามนี้ก็ถือว่าเป็นรายจ่ายที่เกี่ยวข้องกับกิจการของบริษัทโดยตรง ไม่ต้องห้ามตามมาตรา 65 ตรี (3) แห่งประมวลรัษฎากร และ (2) ต้องเป็นรายจ่ายเพื่อหากำไรหรือเพื่อกิจการโดยเฉพาะ และพิสูจน์ได้ว่า มีเหตุผลอันสมควรที่จะจ่ายรายการรายจ่ายนั้นรายจ่ายดังกล่าว ถือเป็นรายจ่ายในการคำนวณกำไรสุทธิได้ ไม่ต้องห้ามตามมาตรา 65 ตรี (13) แห่งประมวลรัษฎากร และ (3) ต้องเป็นรายจ่ายที่มีหลักฐานการจ่ายที่สามารถพิสูจน์ผู้รับได้ ได้แก่ ใบเสร็จรับเงิน ใบกำกับภาษี ใบสั่งของ ใบแจ้งหนี้ เป็นต้น ซึ่งกรณีนี้บริษัทฯ อาจจะมีความเสี่ยงในข้อนี้เนื่องจากผู้รับเงินไม่ยอมให้แสดงชื่อและหลักฐานการรับเงิน ถึงเเม้บริษัทได้จัดทำเอกสารใบรับรองแทนใบเสร็จรับเงิน ก็ตาม (เนื่องจากเป็นเอกสารภายในบริษัทเพื่อประกอบการบันทึกบัญชีเท่านั้น) จึงต้องเป็นรายจ่ายบวกกลับรายจ่ายเนื่องจากเข้าลักษณะเป็นรายจ่ายต้องห้ามตามมาตรา 65 ตรี (18) แห่งประมวลรัษฎากร |

||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | |||