Case study

การเปรียบเทียบประมาณการขาดเกินร้อยละ 25 ของกำไรสุทธิ ของบริษัทที่ได้มี BOI เเละ Non BOI

| เรื่อง | การเปรียบเทียบประมาณการขาดเกินร้อยละ 25 ของกำไรสุทธิ ของบริษัทที่ได้มี BOI เเละ Non BOI | ||

| แหล่งที่มา | Case study | ||

| วันที่ | 22/11/2023 | ||

| ประเภทภาษี | ภาษีเงินได้นิติบุคคล | ||

| ข้อกฎหมาย | |||

| คำถาม | ขอสอบถามเกี่ยวกับการประมาณกำไรขาดเกินไม่เกินร้อละ 25 ของกำไรสุทธิ กำไรของบริษัทฯ มี 2 ส่วน คือ BOI และ Non BOI อยากจะขอสอบถามวิธีการดูว่า กำไรที่ขาดเกินไม่ร้อยละ 25 ดูภาพรวม BOI + Non BOI หรือว่า ดูแต่ละรายการของกำไรคะ เเละเข้าเหตุอันควรหรือไม่ |

||

| คำตอบ | ให้ดูภาพรวม BOI + Non BOI ว่าขาดเกินร้อยละ 25 หรือไม่ หลังจากนั้น ถึงดู กิจการ Non BOI step 1 ดูรวม BOI + Non BOI ถ้าไม่เกิน ไม่ต้องพิจารณาต่อเรื่องเหตุอันควร step 2 ดูรวม BOI + Non BOI ถ้าเกิน

2.1 ให้พิจารณา ว่าเข้าเหตุอันควรตาม ป.50/2537 ข้อ 1 หรือไม่ - ถ้าเข้า >> โอเค - ถ้าไม่เข้า >> ให้พิจารณาต่อเเยกประเภทกิจการ

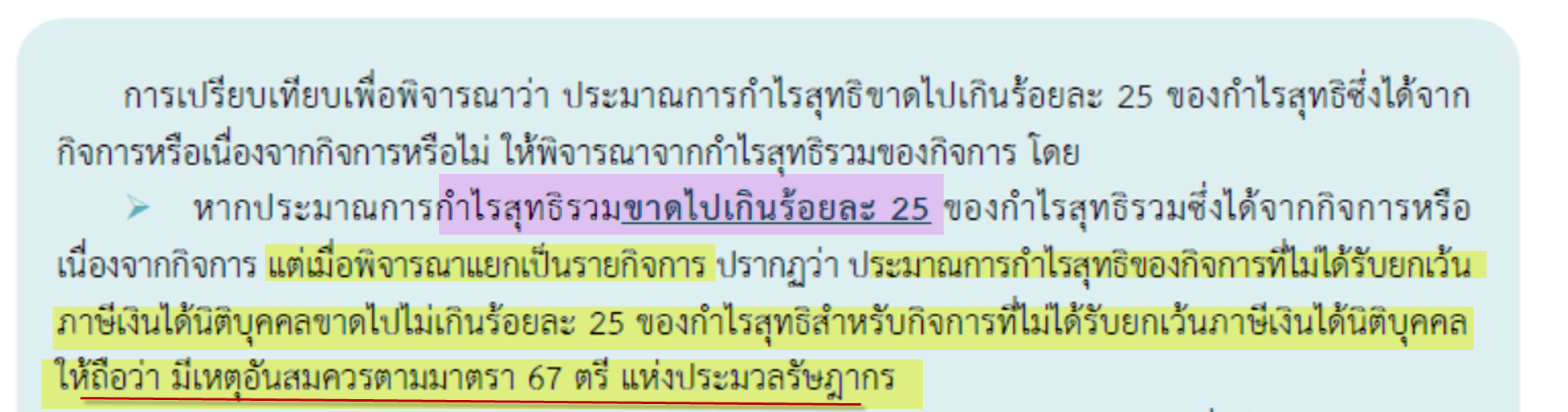

2.2 ให้พิจารณาต่อ สำหรับกิจการ Non BOI ว่า ขาดเกินร้อยละ 25 หรือไม่ ตัวอย่างตามรูป

1) Non B ขาดไปเกินร้อยละ 25 >> ตัวอย่างตามรูปคือ 96 >> ถือว่าไม่เข้าเหตุอันควร 2) Non B ขาดไปไม่เกินร้อยละ 25 >> ตัวอย่างตามรูปคือ 20 >> ถือว่าเข้าเหตุอันควรตาม มก.53/2560 ข้อ 3.3

หมายเหตุ: TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง |

||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | |||