ในการจัดทำและนำส่งแบบภงด. 50 และ DF กฎหมายไม่ได้มีข้อกำหนดหรือบังคับว่าต้องยื่นพร้อมกัน และไม่มีข้อมูลที่สัมพันธ์กันในเชิงตัวเลข ดังนั้น จึงไม่จำเป็นต้องยื่นพร้อมกัน

กำหนดการยื่นแบบ ภ.ง.ด.50 และ Disclosure Form แบบที่ต้องยื่น | ช่องทางการยื่น | วันครบกำหนดยื่น | อ้างอิงกฎหมาย/ประกาศที่เกี่ยวข้อง | ภ.ง.ด.50

(ภาษีเงินได้นิติบุคคล สิ้นปี) | ยื่นกระดาษ/ยื่นผ่าน e-Filing | - ภายใน 150 วันหลังสิ้นรอบบัญชี

- กรณียื่นผ่าน e-Filing ขยายเวลาเพิ่มได้อีก 8 วัน ให้ยื่นภายใน 158 วันหลังสิ้นรอบฯ

| - ตามมาตรา 68 และ 69 แห่งประมวลรัษฎากร กำหนดให้ยื่นภายใน 150 วันหลังวันสิ้นรอบบัญชี

- ประกาศกระทรวงการคลัง เรื่องขยายกำหนดเวลาการยื่นฯ ผ่านอินเทอร์เน็ต (ฉบับที่ 8) ให้ยื่นภายใน 158 วันหลังสิ้นรอบฯ และหากวันสุดท้ายตรงวันหยุดให้เลื่อนถึงวันทำการถัดไป

| Disclosure Form

(แบบรายงานประจำปีฯ ตามมาตรา 71 ทวิ) | ยื่นผ่าน e-Filing เป็นหลัก ยกเว้นมีเหตุจำเป็นถึงยื่นแบบกระดาษได้ | - ภายใน 150 วันหลังสิ้นรอบบัญชี

- กรณียื่นผ่าน e-Filing ขยายเวลาเพิ่มได้อีก 8 วัน ให้ยื่นภายใน 158 วันหลังสิ้นรอบฯ

| - ตามมาตรา 71 ตรี แห่งประมวลรัษฎากร ต้องยื่นแบบ Disclosure form ภายใน 150 วันหลังสิ้นรอบบัญชี ตามมาตรา 69 แห่งประมวลรัษฎากร

- ประกาศกระทรวงการคลัง เรื่องขยายกำหนดเวลาการยื่นฯ ผ่านอินเทอร์เน็ต (ฉบับที่ 8) ให้ยื่นภายใน 158 วันหลังสิ้นรอบฯ และหากวันสุดท้ายตรงวันหยุดให้เลื่อนถึงวันทำการถัดไป

หมายเหตุ : กรมสรรพากรกำหนดให้ยื่นผ่าน e-Filing เป็นหลัก; หากมีเหตุจำเป็นไม่สามารถยื่นได้ ให้ยื่นแบบกระดาษ ต่อสำนักงานสรรพากรพื้นที่ภายในกำหนด 150 วัน พร้อมหนังสือชื้แจง | Remark : | ไม่มีข้อบังคับว่าต้องยื่นพร้อมกันในคราวเดียว คือ ผู้ประกอบการสามารถยื่นแบบ ภ.ง.ด.50 และ Disclosure Form แยกต่างหากกันได้ โดยแต่ละแบบฟอร์มมีขั้นตอนการยื่นของตัวเองบนระบบ e-Filing ของกรมสรรพากร และแบบรายงานฯ ไม่ถือเป็นส่วนหนึ่งของแบบ ภ.ง.ด.50 ตามหลักเกณฑ์ของกรมสรรพากร อ้างอิง : กรมสรรพากร (FAQ การยื่น Disclosure Form) rd.go.thrd.go.th;

|

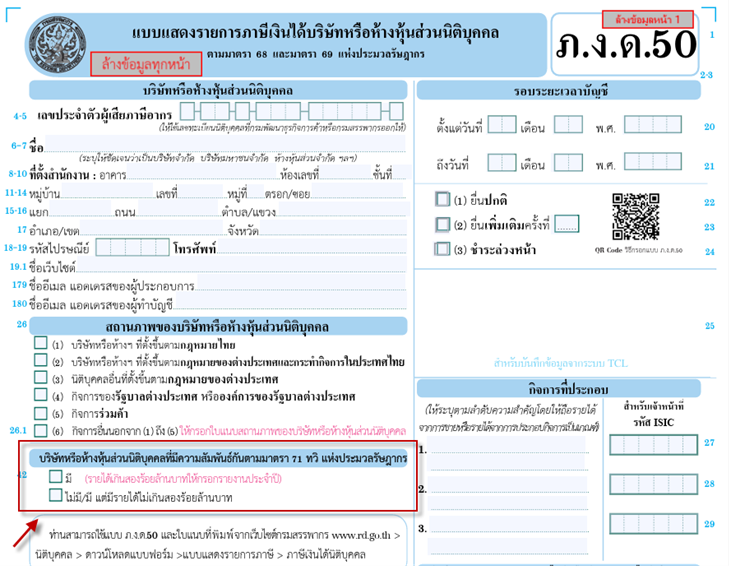

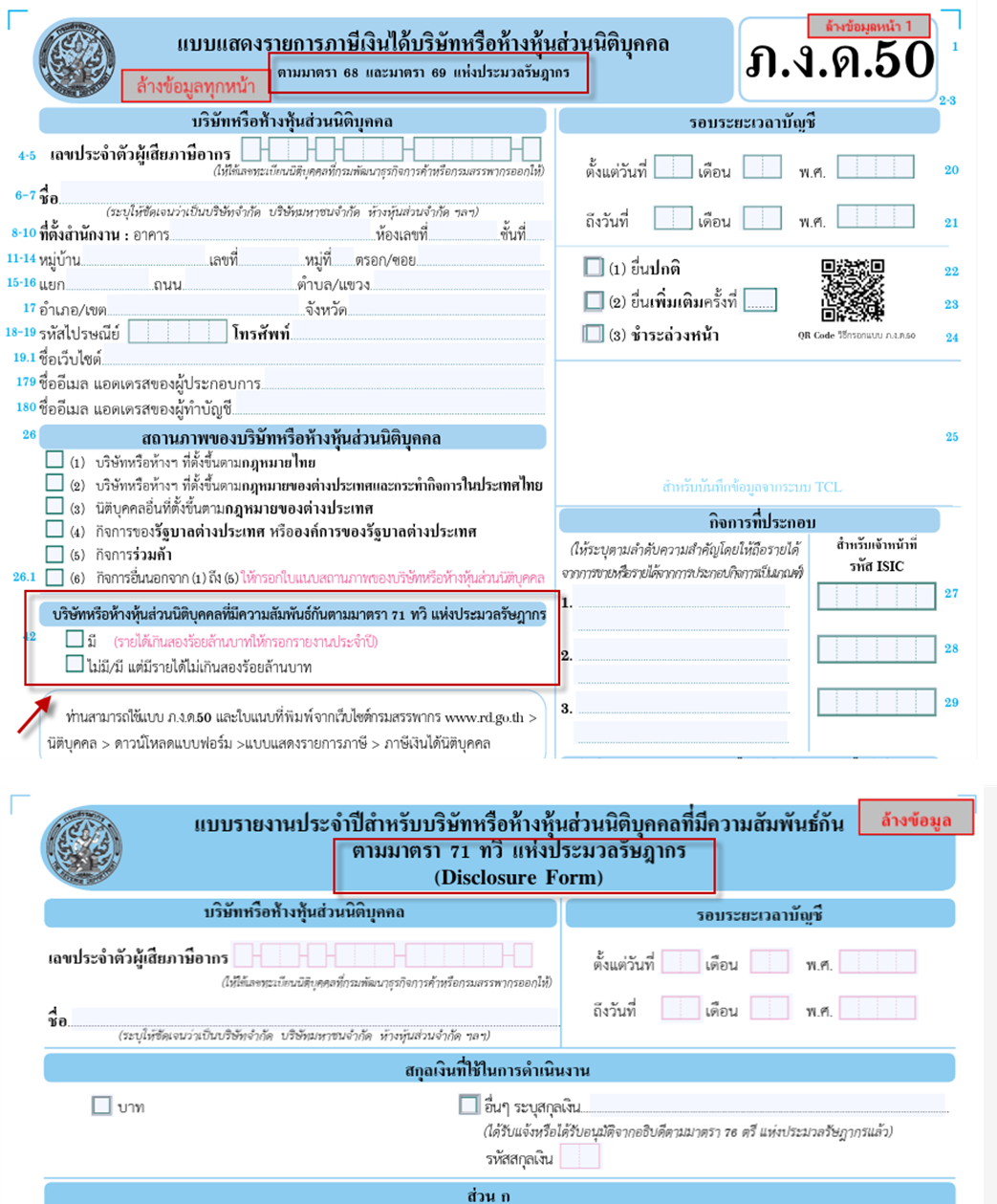

เปรียบเทียบแบบภาษี ภงด.50 และ Disclosure Form รายการ | แบบ ภ.ง.ด.50 | Disclosure Form | ชื่อแบบ | แบบแสดงรายการภาษีเงินได้นิติบุคคลประจำปี (ภ.ง.ด.50) | แบบรายงานข้อมูลการทำธุรกรรมระหว่างกัน (Disclosure Form) | วัตถุประสงค์ | ใช้สรุปผลการดำเนินงานของบริษัทในรอบบัญชี และคำนวณภาษีเงินได้นิติบุคคลที่ต้องชำระ | ใช้รายงานข้อมูลธุรกรรมระหว่างบริษัทหรือบุคคลที่มีความสัมพันธ์กัน เพื่อประเมินความเสี่ยงด้านราคาโอน (Transfer Pricing) | ลักษณะของแบบฟอร์ม | แบบภาษีหลัก (Main Tax Return) | แบบรายงานเสริม (Supplementary Form) | ผู้มีหน้าที่ยื่น | นิติบุคคลทุกประเภทที่ประกอบกิจการในประเทศไทย | นิติบุคคลที่มีธุรกรรมกับ “บุคคลหรือกิจการที่มีความสัมพันธ์กัน” และมีรายได้เกิน 200 ล้านบาท/ปี ตามเกณฑ์ของกรมสรรพากร | เนื้อหาสำคัญ | - รายได้ ค่าใช้จ่าย กำไรสุทธิ

- ภาษีที่ต้องชำระหรือขอคืน

- ข้อมูลทั่วไปของบริษัท | - รายการซื้อ ขาย กู้ยืม บริการ หรือโอนทรัพย์สินระหว่างกัน

- มูลค่าธุรกรรมรวม

- รายชื่อคู่สัญญาที่เกี่ยวข้อง | การเชื่อมโยงข้อมูล | ไม่มีการเชื่อมโยงอัตโนมัติระหว่างระบบกับ Disclosure Form แต่ข้อมูลควรมีความสอดคล้องกัน | ไม่มีการเชื่อมโยงอัตโนมัติกับ ภ.ง.ด.50 แต่กรมสรรพากรจะใช้เปรียบเทียบเพื่อตรวจสอบความเสี่ยงด้าน Transfer Pricing | ช่องทางการยื่น | e-Filing ของกรมสรรพากร หรือยื่นเป็นกระดาษได้ | ต้องยื่นทาง e-Filing เท่านั้น (ยกเว้นมีเหตุจำเป็นที่ไม่สามารถยื่นออนไลน์ได้ ต้องแนบหนังสือชี้แจง) | กำหนดเวลายื่น | ภายใน 150 วันหลังสิ้นรอบบัญชี (หรือ 158 วัน หากยื่นออนไลน์) | กำหนดเวลา เหมือนกันกับ ภ.ง.ด.50 (150 หรือ 158 วัน) | การยื่นพร้อมกัน | สามารถยื่นก่อนหรือหลัง Disclosure Form ได้ ไม่มีข้อบังคับว่าต้องยื่นพร้อมกัน | สามารถยื่นแยกจาก ภ.ง.ด.50 ได้ แต่ต้องยื่นภายในกำหนดเวลาเดียวกัน | การประเมินภาษี | ใช้ในการคำนวณและประเมินภาษีเงินได้นิติบุคคลโดยตรง | ไม่ใช้คำนวณภาษีโดยตรง แต่ใช้วิเคราะห์ความเสี่ยงด้านราคาโอน | บทลงโทษหากไม่ยื่นหรือยื่นล่าช้า | ปรับไม่เกิน 2,000 บาท (ตามมาตรา 35 แห่งประมวลรัษฎากร) | ปรับสูงสุด 200,000 บาท (ตามมาตรา 35 ตรี แห่งประมวลรัษฎากร) | หน่วยงานกำกับดูแล | กรมสรรพากร | กรมสรรพากร (ฝ่ายวิเคราะห์ราคาโอน/Transfer Pricing Office) |

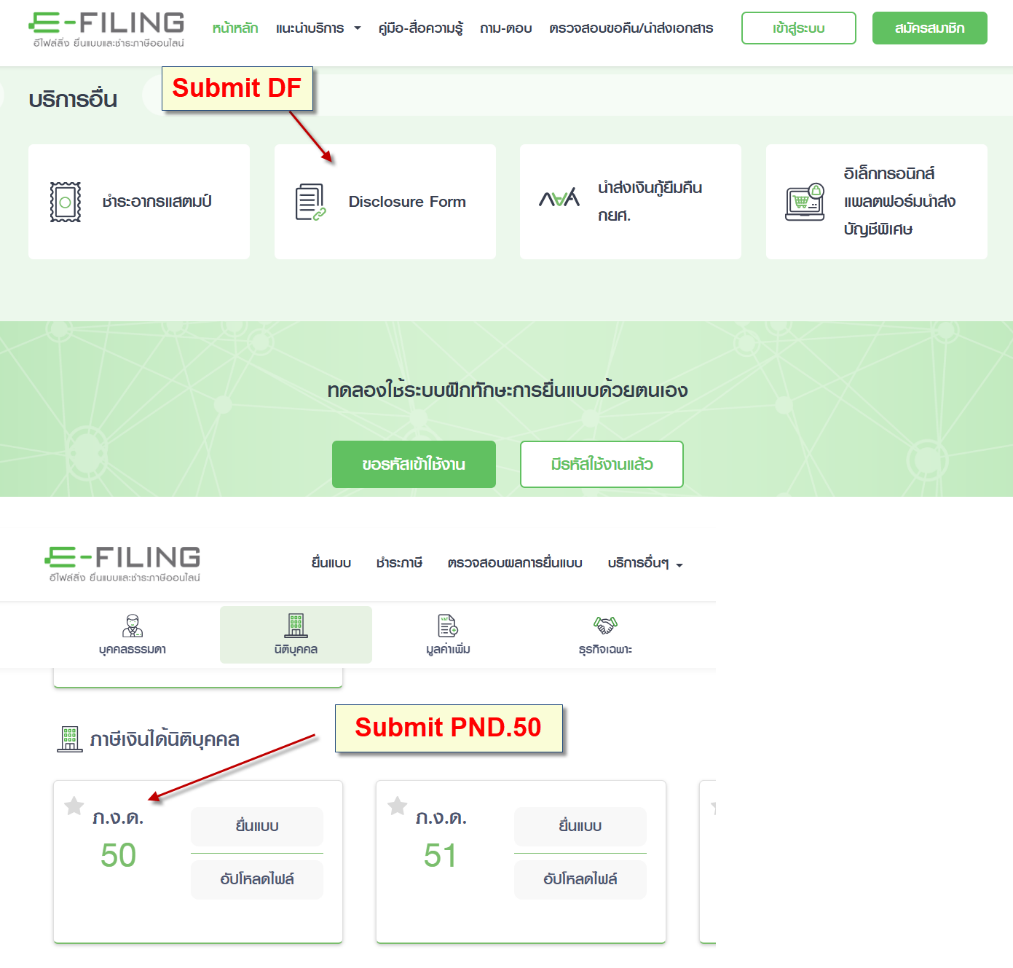

ตัวอย่างแบบภาษี

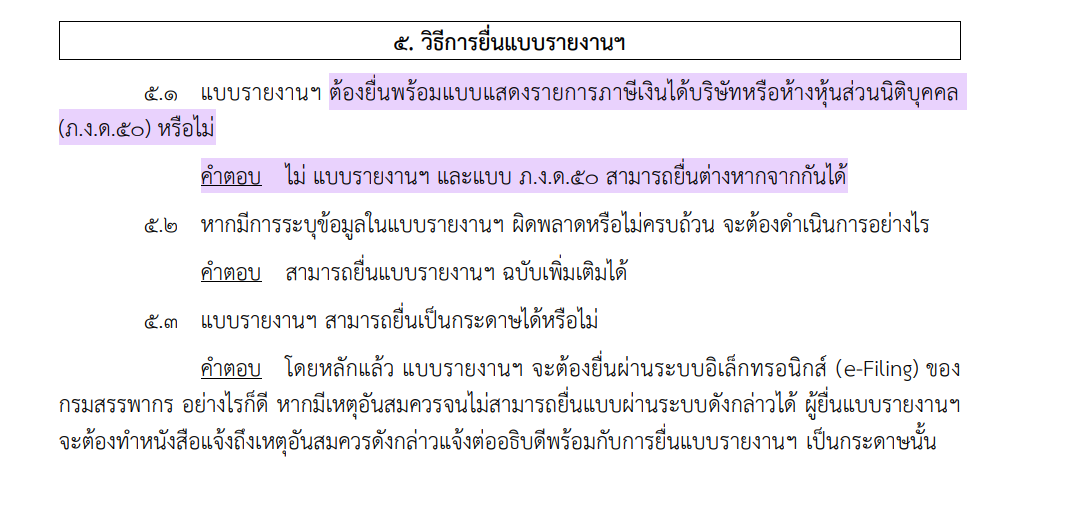

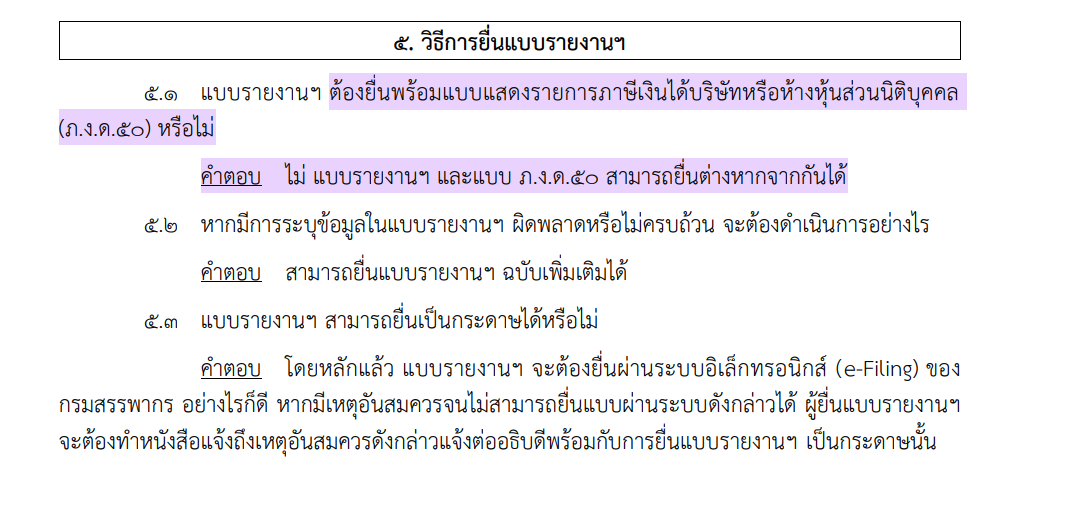

Q & A การยื่นแบบ ภ.ง.ด.50 และ Disclosure Form 1. ต้องยื่น ภ.ง.ด.50 และ Disclosure Form พร้อมกันหรือไม่? กรมสรรพากรกำหนดให้ แบบรายงานประจำปี (Disclosure Form) เป็นเอกสารเพิ่มเติมที่ยื่น ควบคู่ในปีภาษีเดียวกัน กับแบบแสดงรายการภาษีเงินได้นิติบุคคล (ภ.ง.ด.50) แต่ ไม่มีข้อบังคับว่าต้องยื่นพร้อมกันในคราวเดียว คือ ผู้ประกอบการสามารถยื่นแบบ ภ.ง.ด.50 และ Disclosure Form แยกต่างหากกันได้ โดยแต่ละแบบฟอร์มมีขั้นตอนการยื่นของตัวเองบนระบบ e-Filing ของกรมสรรพากร และแบบรายงานฯ ไม่ถือเป็นส่วนหนึ่งของแบบ ภ.ง.ด.50 ตามหลักเกณฑ์ของกรมสรรพากร

2. ความเชื่อมโยงของข้อมูลใน ภ.ง.ด.50 กับ Disclosure Form ข้อมูลใน 2 แบบฟอร์มไม่ได้ถูกเชื่อมโยงโดยระบบอัตโนมัติ เนื่องจากทั้งสองแบบมีวัตถุประสงค์ต่างกันชัดเจน - แบบ ภ.ง.ด.50 ใช้สำหรับการสรุปผลประกอบการและคำนวณภาษีเงินได้นิติบุคคลที่ต้องชำระประจำปี

- แบบ Disclosure Form เป็นรายงานเสริมที่กรมสรรพากรกำหนดยื่นเพื่อรวบรวมข้อมูลธุรกรรมกับบุคคลหรือกิจการที่มีความสัมพันธ์กัน เช่น รายการซื้อขายระหว่างบริษัทในเครือ เพื่อประเมินความเสี่ยงด้าน Transfer Pricing หรือการโอนกำไรระหว่างกัน กล่าวได้ว่า Disclosure Form ไม่ได้ใช้ในการประเมินภาษีโดยตรง แต่ใช้ในการวิเคราะห์ความเสี่ยงเรื่องราคาโอนให้กรมสรรพากรทราบ หากพบความเสี่ยงสูงกรมสรรพากร อาจเรียกตรวจสอบเพิ่มเติมภายหลัง ดังนั้นข้อมูลใน Disclosure Form จึงเป็นข้อมูลเฉพาะด้านธุรกรรมระหว่างกัน ซึ่งไม่ได้ซ้ำซ้อนกับข้อมูลภาษีใน ภ.ง.ด.50

3. การยื่น Disclosure Form แยกต่างหากจาก ภ.ง.ด.50 ผู้ประกอบการสามารถยื่น Disclosure Form แยกจาก ภ.ง.ด.50 ได้ ตามความพร้อมของข้อมูล แต่ทั้งสองแบบจะต้องยื่นภายในกำหนดเวลาที่กฎหมายกำหนดเหมือนกัน - ช่องทางการยื่นผ่านระบบ e-Filing : กรมสรรพากรกำหนดให้ Disclosure Form ต้องยื่นผ่านช่องทางอิเล็กทรอนิกส์ (e-Filing) เป็นหลัก ได้แก่ การยื่นผ่านเว็บไซต์กรมสรรพากร (ระบบยื่นแบบออนไลน์) หรือผ่านระบบ Single Sign On ของกระทรวงการคลัง ผู้ประกอบการสามารถล็อกอินเข้าสู่ระบบของกรมสรรพากร เลือกเมนู ยื่นแบบ Disclosure Form (ซึ่งแยกจากเมนูยื่นแบบ ภ.ง.ด.50) จากนั้นกรอกข้อมูลที่ระบบต้องการและยืนยันการยื่นแบบได้ทันที

- กรณีไม่สามารถยื่นผ่าน e-Filing: หากผู้มีหน้าที่ยื่นแบบมีเหตุขัดข้อง ไม่สามารถยื่น Disclosure Form ทางอิเล็กทรอนิกส์ได้ (เช่น ระบบขัดข้องหรือเหตุสุดวิสัยอื่น ๆ) กรมสรรพากรอนุโลมให้ ยื่นเป็นกระดาษได้โดยแนบหนังสือชี้แจงเหตุผล ที่ไม่สามารถยื่นออนไลน์ พร้อมทั้งพิมพ์แบบฟอร์ม Disclosure Form จากระบบมาลงนามยื่นต่อสำนักงานสรรพากรพื้นที่สาขาที่บริษัทจดทะเบียน ภายในกำหนดเวลาปกติ (150 วันหลังสิ้นรอบบัญชี) วิธีนี้เป็นกรณียกเว้นที่ต้องมีเหตุผลสมควรเท่านั้น ต้องมีหนังสือชี้แจง

- ช่องทางในการยื่นผ่านระบบ e-Filling เหมือนกัน แต่การ log-in เพื่อเข้าไปยื่นแบบจะอยู่ส่วนกัน

4. กำหนดเวลาการยื่นแบบและการขยายเวลา (ล่าสุดปี 2025) แบบ ภ.ง.ด.50 และ Disclosure Form มีกรอบเวลาการยื่นเหมือนกัน คือ ต้องยื่นภายใน 150 วันนับแต่วันสิ้นรอบระยะเวลาบัญชี ตามกฏหมายกำหนด (สำหรับกิจการที่ปิดรอบบัญชีสิ้นปีปฏิทิน 31 ธ.ค. กำหนดยื่นคือภายในวันที่ 30 พ.ค.ของปีถัดไป) อย่างไรก็ตาม หากยื่นผ่านระบบอินเทอร์เน็ต (e-Filing) กรมสรรพากรได้ขยายเวลาให้ เพิ่มเติมอีก 8 วัน เป็น ภายใน 158 วันหลังสิ้นรอบบัญชี เพื่อจูงใจการยื่นแบบออนไลน์ - ตัวอย่างกำหนดเวลา : สำหรับรอบบัญชีปี 2567 (ยื่นปี 2568) หากยื่นเป็นกระดาษจะต้องยื่น ภายใน 30 พฤษภาคม 2568 ส่วนการยื่นออนไลน์ได้สิทธิเพิ่ม 8 วันเป็น ภายใน 7 มิถุนายน 2568 (แต่เนื่องจากปี 2568 วันที่ 7 มิ.ย.ตรงกับวันหยุดราชการ กรมสรรพากร จึงเลื่อนกำหนดเป็น 9 มิ.ย. 2568 ตามประกาศที่ต่ออายุการขยายเวลา e-Filing จนถึงปี 2570) ผู้ประกอบการที่อยู่ในเกณฑ์ต้องยื่น Disclosure Form ก็ควรยื่นแบบรายงานฯ ภายในกำหนดเวลาดังกล่าวเช่นเดียวกัน

ทั้งนี้ การไม่ยื่นหรือยื่นล่าช้า Disclosure Form มีบทลงโทษปรับที่สูงมาก (สูงสุด 200,000 บาท) ตามมาตรา 35 ตรี แห่งประมวลรัษฎากร สรุป : สำหรับปี 2025 (รอบบัญชี 2567 ที่ยื่นในปี 2568) บริษัททั่วไปสามารถยื่นแบบ ภ.ง.ด.50 และ Disclosure Form แยกกันได้ผ่านระบบ e-Filing โดยไม่มีข้อกำหนดว่าต้องส่งพร้อมกัน แต่ควรยื่นให้ครบทั้ง 2 แบบ ภายในกำหนดเวลาเดียวกัน (150 วันหลังปิดรอบบัญชี หรือ 158 วันกรณียื่นออนไลน์) ข้อมูลใน2 แบบฟอร์มไม่ได้เชื่อมโยงอัตโนมัติ แต่มีความเกี่ยวเนื่องเชิงเนื้อหา ดังนั้นผู้ยื่นควรตรวจสอบความสอดคล้องของข้อมูลระหว่างแบบภาษีและรายงาน Disclosure Form ให้ถูกต้องครบถ้วน การดำเนินการยื่นเป็นไปตามหลักเกณฑ์ล่าสุดที่กรมสรรพากรกำหนด ได้แก่ การยื่นผ่าน e-Filing เป็นหลัก อ้างอิงแหล่งข้อมูล:

กรมสรรพากร (FAQ การยื่น Disclosure Form) rd.go.thrd.go.th;

ข้อกฎหมายที่เกี่ยวข้อง

การยื่นแบบ ภ.ง.ด.50

มาตรา 68 ภายในหนึ่งร้อยห้าสิบวันนับแต่วันสุดท้ายของรอบระยะเวลาบัญชี ให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลยื่นรายการ ซึ่งจำเป็นต้องใช้ในการคำนวณภาษีในรอบระยะเวลาบัญชีตามแบบที่อธิบดีกำหนดพร้อมกับชำระภาษีต่ออำเภอ มาตรา 69 ภายในหนึ่งร้อยห้าสิบวันนับแต่วันสุดท้ายของรอบระยะเวลาบัญชี ให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลยื่นรายการซึ่งจำเป็นต้องใช้ในการคำนวณภาษีตามมาตรา 65 มาตรา 65 ทวิ มาตรา 66 และมาตรา 67 เกี่ยวกับรายรับ รายจ่าย กำไรสุทธิและรายการอื่น ๆ ต่อเจ้าพนักงานประเมินตามแบบที่อธิบดีกำหนด พร้อมด้วยบัญชีงบดุล บัญชีทำการ และบัญชีกำไรขาดทุน บัญชีรายรับรายจ่าย หรือบัญชีรายรับก่อนหักรายจ่ายที่มีบุคคลตามมาตรา 3 สัตต ตรวจสอบและรับรองในรอบระยะเวลาบัญชีดังกล่าว แล้วแต่กรณี

( พระราชบัญญัติแก้ไขเพิ่มเติม (ฉบับที่ 25) พ.ศ. 2525 ใช้บังคับสำหรับรอบระยะเวลาบัญชีเริ่มในหรือหลัง 1 ม.ค. 2526 เป็นต้นไป )

( ดูประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 16) )

ประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 16) เรื่อง กำหนดแบบแสดงรายการเกี่ยวกับภาษีเงินได้ของบริษัท หรือห้างหุ้นส่วนนิติบุคคล ข้อ 2 ให้กำหนดแบบดังต่อไปนี้เป็นแบบแสดงรายการเกี่ยวกับภาษีเงินได้ของบริษัทหรือห้างหุ้นส่วนนิติบุคคล (1) แบบ ภ.ง.ด.50 ใช้สำหรับบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทยหรือตั้งขึ้นตามกฎหมายของต่างประเทศ และกระทำกิจการในประเทศไทย ตามมาตรา 66 วรรคหนึ่ง แห่งประมวลรัษฎากร |

การยื่นแบบ Disclosure Form

มีความสัมพันธ์กันตามมาตรา 71 ทวิ แห่งประมวลรัษฎากร

มาตรา 71 ทวิ ในกรณีที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีความสัมพันธ์กันมีข้อกำหนดทางด้านการพาณิชย์หรือการเงินระหว่างกันแตกต่างไปจากที่ควรได้กำหนด หากบริษัทหรือห้างหุ้นส่วนนิติบุคคลดังกล่าวได้ดำเนินการโดยอิสระในลักษณะที่เชื่อได้ว่ามีการถ่ายโอนกำไร เจ้าพนักงานประเมินมีอำนาจปรับปรุงรายได้และรายจ่ายของบริษัทหรือห้างหุ้นส่วนนิติบุคคลดังกล่าว ให้ได้จำนวนรายได้ที่พึงได้รับและรายจ่ายที่พึงได้จ่าย หากบริษัทหรือห้างหุ้นส่วนนิติบุคคลดังกล่าวได้ดำเนินการโดยอิสระเสมือนว่าบริษัทหรือห้างหุ้นส่วนนิติบุคคลดังกล่าวได้รับและได้จ่ายตามนั้นเพื่อใช้คำนวณกำไรสุทธิที่ต้องเสียภาษีตามมาตรา 65 หรือเงินได้พึงประเมินที่ต้องเสียภาษีตามมาตรา 70 หรือมาตรา 70 ทวิทั้งนี้ ตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่กำหนดในกฎกระทรวง

( ดูกฎกระทรวง ฉบับที่ 369 (พ.ศ.2563) )

บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีความสัมพันธ์กันตามวรรคหนึ่ง หมายความว่า บริษัทหรือห้างหุ้นส่วนนิติบุคคลตั้งแต่สองนิติบุคคลขึ้นไปที่มีความสัมพันธ์กันในลักษณะ ดังต่อไปนี้

(1) นิติบุคคลหนึ่งถือหุ้นหรือเป็นหุ้นส่วนในอีกนิติบุคคลหนึ่งไม่ว่าโดยตรงหรือโดยอ้อมไม่น้อยกว่าร้อยละห้าสิบของทุนทั้งหมด

(2) ผู้ถือหุ้นหรือผู้เป็นหุ้นส่วนซึ่งถือหุ้นหรือเป็นหุ้นส่วนในนิติบุคคลหนึ่งไม่ว่าโดยตรงหรือโดยอ้อมไม่น้อยกว่าร้อยละห้าสิบของทุนทั้งหมด ถือหุ้นหรือเป็นหุ้นส่วนในอีกนิติบุคคลหนึ่งไม่ว่าโดยตรงหรือโดยอ้อมไม่น้อยกว่าร้อยละห้าสิบของทุนทั้งหมด หรือ

(3) นิติบุคคลที่มีความสัมพันธ์ระหว่างกันในด้านทุน การจัดการ หรือการควบคุมในลักษณะที่นิติบุคคลหนึ่งไม่อาจดำเนินการโดยอิสระจากอีกนิติบุคคลหนึ่งตามที่กำหนดโดยกฎกระทรวง

(แนววินิจฉัย กค 0702-217)

(แนววินิจฉัย กค 0702-3356)

ในกรณีที่เจ้าพนักงานประเมินได้ปรับปรุงรายได้และรายจ่ายของบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีความสัมพันธ์กันตามวรรคหนึ่งแล้ว มีผลให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลได้ชำระภาษีไว้หรือถูกหักภาษี ณ ที่จ่าย และนำส่งแล้วเป็นจำนวนเงินเกินกว่าที่ควรต้องเสียภาษี หรือที่ไม่มีหน้าที่ต้องเสีย ให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้นมีสิทธิยื่นคำร้องขอคืนภายในสามปีนับแต่วันสุดท้ายแห่งกำหนดเวลายื่นรายการภาษีตามที่กฎหมายกำหนดหรือภายในหกสิบวันนับแต่วันที่ได้รับแจ้งการปรับปรุงนั้นจากเจ้าพนักงานประเมินเป็นหนังสือ ทั้งนี้ ตามระเบียบที่อธิบดีกำหนด |

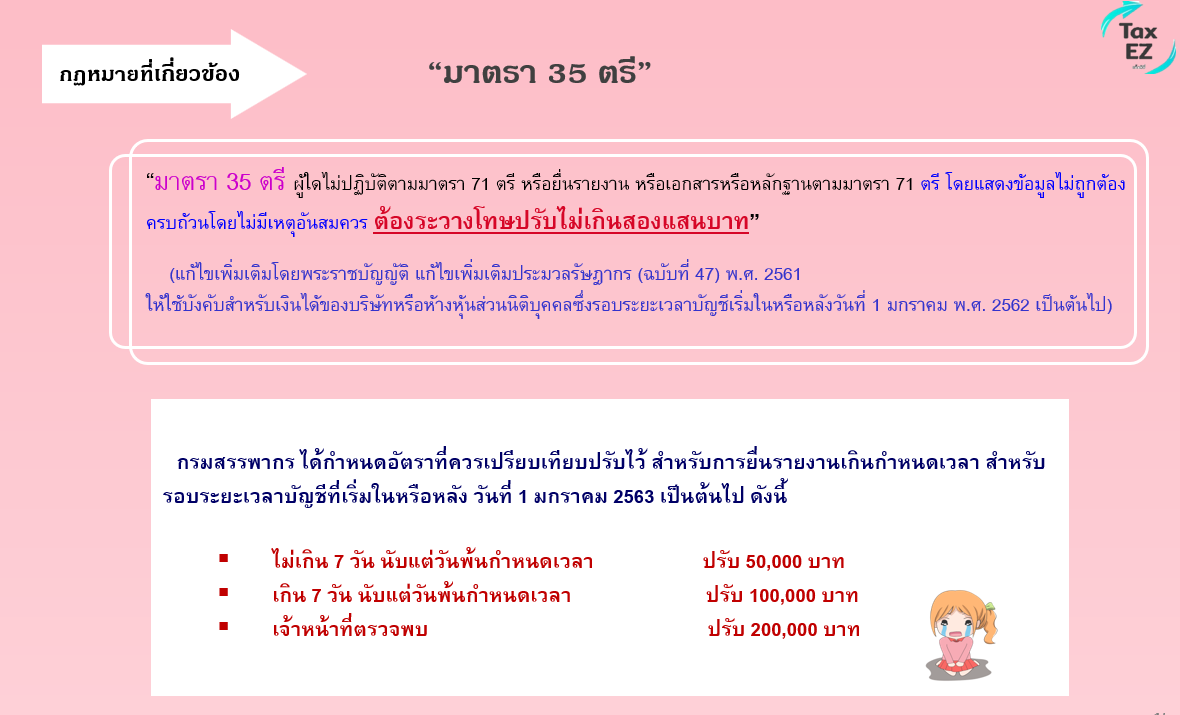

ค่าปรับการไม่ยื่นแบบ Disclosure Form

มาตรา 35 ตรี ผู้ใดไม่ปฏิบัติตามมาตรา 71 ตรี หรือยื่นรายงาน หรือเอกสารหรือหลักฐานตามมาตรา 71 ตรี โดยแสดงข้อมูลไม่ถูกต้องครบถ้วนโดยไม่มีเหตุอันสมควร ต้องระวางโทษปรับไม่เกินสองแสนบาท

(แก้ไขเพิ่มเติมโดยพระราชบัญญัติ แก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 47) พ.ศ. 2561 ให้ ใช้บังคับสำหรับเงินได้ของบริษัทหรือห้างหุ้นส่วนนิติบุคคลซึ่งรอบระยะเวลาบัญชีเริ่มในหรือหลังวันที่ 1 มกราคม พ.ศ. 2562 เป็นต้นไป)

|

|