Facebook อ.สุเทพ พงษ์พิทักษ์

ความสัมพันธ์ของบริษัทที่ต้องยื่น disclosure form

| เรื่อง | ความสัมพันธ์ของบริษัทที่ต้องยื่น disclosure form |

| แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ |

| วันที่ | วันที่ถาม 05/05/2022 - วันที่ตอบ 03/06/2022 |

| ประเภทภาษี | ภาษีเงินได้นิติบุคคล |

| ข้อกฎหมาย | มาตรา 71 ทวิ วรรคสอง แห่งประมวลรัษฎากร |

| ปุจฉา | เนื่องจากความสับสนในการดูความสัมพันธ์ของบริษัทที่ต้องยื่น disclosure form แล้วมีผู้ส่งข้อมูลจากเพจอาจารย์มาให้ เพื่อใช้ประกอบการพิจารณายื่น แต่ข้อความบางส่วนไม่ชัด ไม่สามารถอ่านได้ แล้วได้ลองเปิดหาจากในเพจแล้วไม่เจอค่ะ จึงใคร่ขอความอนุเคราะห์ข้อมูลเอกสารตามตัวอย่างที่แนบมาพร้อมกันนี้ เพื่อศึกษาเพิ่มเติมค่ะ |

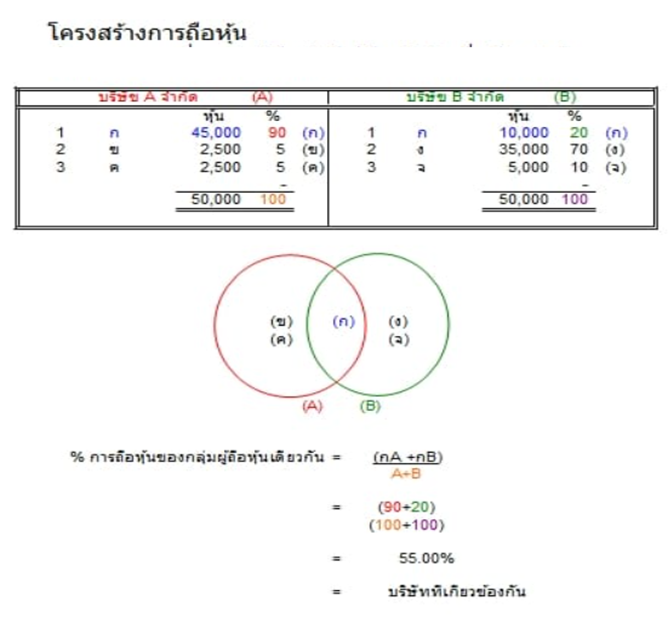

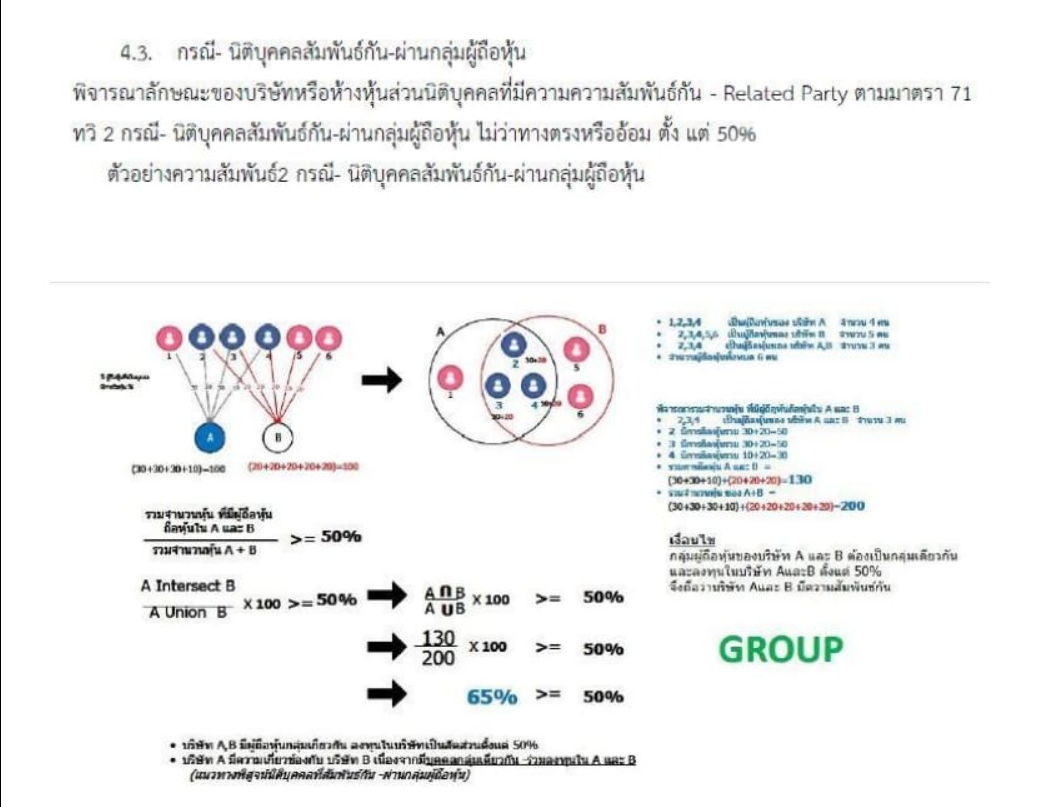

| วิสัชนา | หากหลักเกณฑ์ ความสัมพันธ์ที่เห็นไม่ใช่ประกาศอธิบดีกรมสรรพากร ก็ยังไม่ต้องพิจารณาใดๆ ครับ ผมเองไม่เคยเชื่อถือเศษกระดาษพวกเหล่านี้ และเมื่อพิจารณาตามข้อกฎหมายแล้ว เห็นว่าเป็นเรื่องเลอะเทอะ แม้จะได้มีการแปลมาจาก OECD หากไม่อยู่ในกฎหมายไทย ก็ยังไม่อาจใช้บังคับได้ ดังความตามมาตรา 71 ทวิ วรรคสอง แห่งประมวลรัษฎากร ที่บัญญัติเกี่ยวกับบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีความสัมพันธ์กัน ดังนี้ "บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีความสัมพันธ์กันตามวรรคหนึ่ง หมายความว่า บริษัทหรือ ห้างหุ้นส่วนนิติบุคคลตั้งแต่สองนิติบุคคลขึ้นไปที่มีความสัมพันธ์กันในลักษณะ ดังต่อไปนี้ (1) นิติบุคคลหนึ่งถือหุ้นหรือเป็นหุ้นส่วนในอีกนิติบุคคลหนึ่งไม่ว่าโดยตรงหรือโดยอ้อมไม่น้อยกว่าร้อยละห้าสิบของทุนทั้งหมด (2) ผู้ถือหุ้นหรือผู้เป็นหุ้นส่วนซึ่งถือหุ้นหรือเป็นหุ้นส่วนในนิติบุคคลหนึ่งไม่ว่าโดยตรงหรือโดยอ้อมไม่น้อยกว่าร้อยละห้าสิบของทุนทั้งหมด ถือหุ้นหรือเป็นหุ้นส่วนในอีกนิติบุคคลหนึ่งไม่ว่าโดยตรง หรือโดยอ้อมไม่น้อยกว่าร้อยละห้าสิบของทุนทั้งหมด หรือ (3) นิติบุคคลที่มีความสัมพันธ์ระหว่างกันในด้านทุน การจัดการ หรือการควบคุมในลักษณะ ที่นิติบุคคลหนึ่งไม่อาจดำเนินการโดยอิสระจากอีกนิติบุคคลหนึ่งตามที่กำหนดโดยกฎกระทรวง" ดังจะเห็นว่า องค์ประกอบของกฎหมายตาม (2) ของมาตรา 71 ทวิ วรรคสอง แห่งประมวลรัษฎากร ประกอบด้วย 1. ผู้ถือหุ้นที่เป็นบุคคล บริษัทหรือสถาบัน ไม่ว่าจะเป็นบุคคลเดียวหรือหลายบุคคล ซึ่งถือหุ้นในนิติบุคคลหนึ่ง ไม่ว่าโดยตรงหรือโดยอ้อมในบริษัทแห่งหนึ่งไม่น้อยกว่า 50% ของทุนทั้งหมด และ 2. ผู้ถือหุ้นตามข้อ 1 ได้ถือหุ้นในบริษัทอีกแห่งหนึ่ง ไม่ว่าโดยตรงหรือโดยอ้อมไม่น้อยกว่า 50% ของทุนทั้งหมด ซึ่งเป็นที่ชัดเจนว่า ไม่มีข้อความในบทบัญญัติตาม (2) กล่าวว่า ต้องนำ กA + กB แล้วหารด้วยจำนวนหุ้นทั้งหมดใน A + B ตามสูตร มีแต่กำหนดว่า หากนาย ก ถือหุ้นในบริษัท A ถึง 50% ของหุ้นทั้งหมดในบริษัท A แล้วนาย ก ได้ถือหุ้นในบริษัท B ถึง 50% ของทุนทั้งหมดในบริษัท B จึงจะถือได้ว่าบริษัท A และบริษัท B มีความสัมพันธ์กัน ดังนั้น แม้นาย ก จะถือหุ้นในบริษัท A ถึง 90% ของหุ้นทั้งหมดในบริษัท A แต่ถือหุ้นในบริษัท B เพียง 20% ก็ย่อมไม่เข้าเงื่อนไขตาม (2) ดังกล่าว แต่หากจะมีทฤษฎีแสดงความเกี่ยวพัน เพื่อประโยชน์อื่นใดก็ว่าก้นไป ย่อมไม่มีความเกี่ยวข้องใดๆ กับบทบัญญัติตาม (2) ของมาตรา 71 ทวิ วรรคสอง แห่งประมวลรัษฎากร แต่อย่างใด และขอให้สังเกตว่า หากเอกสารดังกล่าว เป็นคำชื้แจงของกรมสรรพากร ก็ต้องมีเลขที่หนังสือที่ชัดแจ้ง ไม่ใช่มีลักษณะเป็นแผ่นปลิวดังที่เห็น ไม่มีที่มาที่ไป โดยส่วนตัว เชื่อในทางที่ดีว่า กรมสรรพากรย่อมตระเตรียมรายละเอียด ตามความใน (2) และ (3) ของมาตรา 71 ทวิ วรรคสอง แห่งประมวลรัษฎากร โดยเฉพาะในประเด็นคำว่า “โดยอ้อม” ซึ่งพิจารณาจากคำอธิบายการกรอกแบบ Disclosure Form ย่อมไม่เหมือนกับในภาพที่แพร่ออกมา (ในทางลับ – ไม่ใช่ทางแจ้ง) ทั้งนี้ เพื่อชี้แจงผู้ประกอบการให้เข้าใจ ให้ชัดแจ้ง มากกว่าที่แจกจ่าย (คล้ายเอกสารลับ!!) ให้เจ้าพนักงานสรรพากร เพื่อนำไปใช้ตรวจสอบผู้เสียภาษีอากร หรือเพื่อเปรียบเทียบกำหนดค่าปรับทางอาญาเล่น ทำเป็นเรื่องสนุก สนานของเจ้าพนักงานบางท่านที่ตีความเอาเอง ชนิดฟังไม่ได้ศัพท์ จับมากระเดียด ในขณะที่กรมสรรพากรยังไม่มีความเคลื่อนไหวใดๆ เกี่ยวกับเรื่องนี้ แต่ต้องตามแก้ไขปัญหาที่เจ้าพนักงานฯ ทำเรื่องราว อันเป็นการทำร้าย กรมฯ และนายของตนเอง โดยไรัความปราณี "ไม่รู้ แต่ชี้" ซึ่งผิดจากโบราณประเพณีที่ "ไม่รู้ ไม่ชี้!!!" อ่านเพิ่มเติมจาก

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ |