FB CPA Solution ดร.สมศักดิ์ ประถมศรีเมฆ

ทำความเข้าใจ TFRS 16 ว่าด้วยการประเมินว่าธุรกรรมประกอบด้วยสัญญาเช่าหรือไม่

| เรื่อง | ทำความเข้าใจ TFRS 16 ว่าด้วยการประเมินว่าธุรกรรมประกอบด้วยสัญญาเช่าหรือไม่ |

| แหล่งที่มา | FB CPA Solution ดร.สมศักดิ์ ประถมศรีเมฆ |

| วันที่ | |

| ประเภทภาษี | |

| ข้อกฎหมาย | |

| คำถาม | มาทำความเข้าใจ TFRS 16 ว่าด้วยการประเมินว่าธุรกรรมประกอบด้วยสัญญาเช่าหรือไม่ |

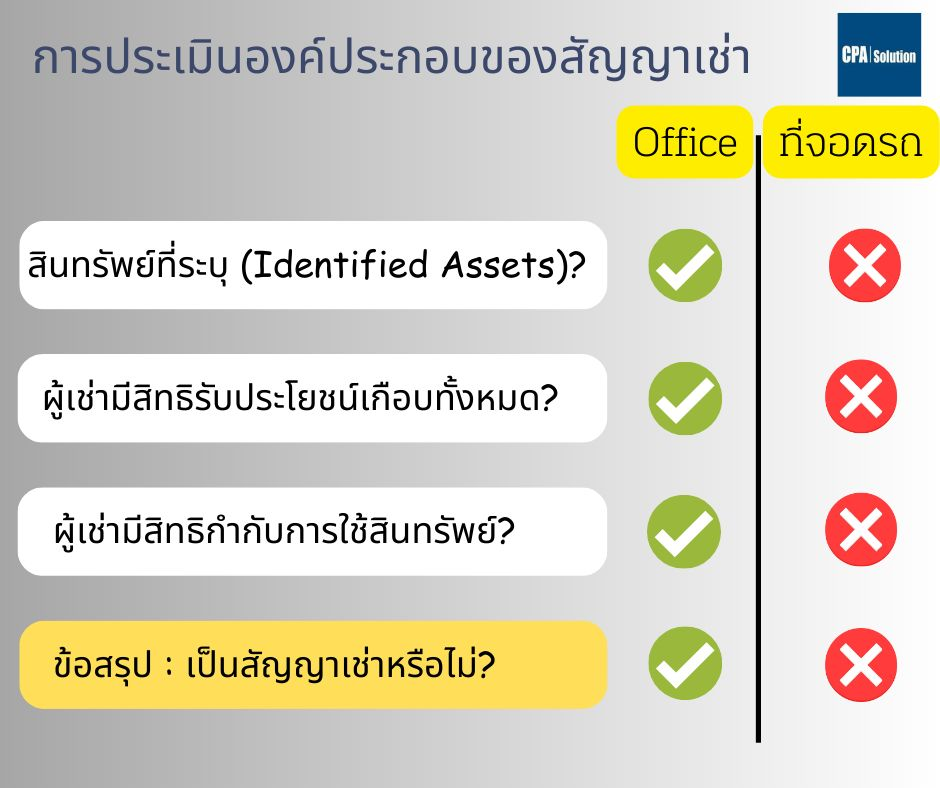

| คำตอบ | พี่น้องครับ วันนี้เรามาทำความเข้าใจ TFRS 16 ว่าด้วยการประเมินว่าธุรกรรมประกอบด้วยสัญญาเช่าหรือไม่ โดยสมมติว่าบริษัทเช่าพื้นที่ชั้น 5 ในอาคารสำนักงานขนาดใหญ่ ซึ่งได้สิทธิ์จอดรถ 100 คันในอาคารจอดรถที่มีพื้นที่จอด 1,000 คัน กิจการจะถือว่าธุรกรรมนี้มีส่วนประกอบของสัญญาเช่าหรือไม่ อย่างไร จุดตั้งต้นในการประเมินคือเราจะถือว่าสัญญาเป็นเป็นสัญญาเช่าหรือประกอบด้วยสัญญาเช่า หาก “เป็นการให้สิทธิในการควบคุมการใช้สินทรัพย์ที่ระบุสำหรับช่วงเวลา หนึ่งเพื่อการแลกเปลี่ยนกับสิ่งตอบแทน” TFRS16.13ข – 19 ข ให้แนวทางในการประเมินว่า supplier มีสิทธิที่เป็นสาระสำคัญในการเปลี่ยนแทนสินทรัพย์หรือไม่ ซึ่งถ้ามีก็แปลว่า supplier มี control ในตัวสินทรัพย์ ธุรกรรมที่กระทำขึ้นจึงถือเป็นสัญญาบริการ ไม่ใช่สัญญาเช่า ซึ่งสินทรัพย์จะเป็นสินทรัพย์ที่ระบุหากกำหนดไว้อย่างชัดแจ้งในสัญญา หรือกำหนดไว้ตามนัย ณ เวลาที่สินทรัพย์นั้นพร้อมเพื่อการใช้โดยลูกค้าได้ด้วย (TFRS16.ข13) ทั้งนี้ หาก supplier มีสิทธิที่มีสาระสำคัญในการทดแทนสินทรัพย์ก็จะถือว่า control จะอยู่กับ supplier ซึ่งจะไม่ถือว่าธุรกรรมนี้มีส่วนประกอบของสัญญาเช่า โดยที่เราจะถือว่าสิทธิทดแทนนี้มีสาระสำคัญหาก supplier สามารถทดแทนสินทรัพย์ได้ “ตลอดระยะเวลาการใช้” และ supplier ได้รับประโยชน์ที่คุ้มค่ากับการกระทำนั้น (ข14) แต่หากสิทธิทดแทนดังกล่าวไปผูกกับเหตุการณ์ในอนาคตที่ไม่น่าจะเกิดขึ้น (เช่น ผูกกับเทคโนโลยีล้ำๆ ที่ยังไม่เกิดขึ้น) ก็จะถือว่าสิทธิทดแทนนี้ไม่มีสาระสำคัญ (ข16) โดยหากสินทรัพย์ที่ว่าอยู่ในสถานที่ของลูกค้าน่าจะมองว่าต้นทุนการเปลี่ยนแทนน่าจะไม่คุ้มค่าจึงจะถือว่าโอกาสเปลี่ยนแทนลดลง (ข17) แล้วหาก supplier มีสิทธิเปลี่ยนแทนได้เฉพาะกรณีที่สินทรัพย์นั้นๆ เสียหายต้องเอากลับมาซ่อมแซมก็จะไม่ถือว่าไม่ใช่สิทธิเปลี่ยนแทนที่มีสาระสำคัญ (ข18) และสุดท้าย หากลูกค้าไม่สามารถบอกได้ว่าสิทธิทดแทนของ supplier มีสาระสำคัญหรือไม่ก็ให้ถือว่า “มีสาระสำคัญ (ข19) จากข้อกำหนด TFRS16.ข13-19ข ระบุเอาไว้อาจพออนุมานได้ว่า TFRS16 กลัวกิจการผู้เช่าทึกทักว่าสิทธิทดแทนสินทรัพย์ของ supplier นั้นมีสาระสำคัญ เลยพาลไม่รับรู้ Lease Liabilities และ Right Of Use ในงบดุล ซึ่งแบบนี้ก็จะไม่ตรงเจตนาของ TFRS16 ที่ต้องการแสดงภาระผูกพันจากสัญญาเช่าอย่างครบถ้วน เลยกำหนดเงื่อนไขที่ค่อนข้างแน่นหนานั่นเอง คราวนี้เราก็กลับมาที่ตัวอย่าง ซึ่ง - การที่บริษัทเช่าพื้นที่ชั้น 5 โดยระบุในสัญญาชัดเจน จะถือเป็นสินทรัพย์ที่ระบุ โดยผู้เช่าได้ประโยชน์เชิงเศรษฐกิจจากสัญญาเช่า และมีสิทธิควบคุมการใช้อย่างเต็มที่ เพราะถ้าบริษัทล๊อคประตูก็ไม่มีใครสามารถเข้าได้ แม้กระทั่งคนให้เช่าก็ตาม ด้วยเหตุนี้ สัญญาเช่าพื้นที่อาคารสำนักงานจึงถือว่า “มีส่วนประกอบของสัญญาเช่า” - อย่างไรก็ตาม ในส่วนของพื้นที่จอดรถ ที่กิจการมีสิทธิจอด 100 คัน แม้ในสัญญาเช่าอาจจะกำหนดล๊อคจอดไว้อย่างชัดเจน แต่หากในสัญญามีการกำหนดเงื่อนไขให้ landlord สามารถเปลี่ยนให้ผู้เช่าเอารถไปจอดที่ล๊อคอื่น (ซึ่ง landlord อาจจะทำแบบนั้นในกรณีที่ต้องการเอาพื้นที่จอดรถที่บริษัทใช้อยู่ไปทำอย่างอื่น เช่น car care หรือศูนย์อาหาร เป็นต้น) โดยการที่ตึกมีที่จอด 1000 ที่ การกำหนดให้บริษัทไปจอดล๊อคอื่นอีก 900 ที่ก็ไม่ใช่เรื่องยากและไม่มีต้นทุนอะไรที่มากมาย ถ้าเป็นแบบนี้เราก็จะสรุปได้ว่า “supplier มีสิทธิที่มีสาระสำคัญในการทดแทนสินทรัพย์ตามสัญญา” ด้วยเหตุนี้ สัญญาเช่าในส่วนของพื้นที่จอดรถจึงไม่ถือว่ามีองค์ประกอบของสัญญาเช่าแต่อย่างใด ด้วยเหตุนี้ กิจการผู้เช่าจึงวัดมูลค่า Lease Liabilities และ Right Of Use สำหรับค่าเช่าตายตัวเฉพาะส่วนที่เกี่ยวข้องกับการเช่าพื้นที่สำนักงานชั้น 5 เท่านั้น ส่วนกระแสเงินสดจ่ายที่เกี่ยวข้องกับที่จอดรถ 100 คันจะถือเป็น “ค่าบริการ” ที่รับรู้เข้า P/L ตามวิธีเส้นตรง และต้องไม่รับรู้สินทรัพย์หนี้สินที่เกี่ยวข้องกับสัญญาเช่าตาม TFRS16 ประมาณนี้ครับ หวังว่าโพสต์นี้จะทำให้พี่น้องเข้าใจวิธีคิดของ TFRS 16 มากขึ้นนะครับ และหวังว่าอาจมีส่วนต่อคะแนนสอบ วิชา AC1 สัก 1-10 คะแนน สู้เขานะครับ แล้วถ้าจะเตรียมสอบ AC1 – AC2 แบบออนไลน์หรือสดก็ inbox หรือ lineID: @cpasolution หรือ www.cpasolution.net เราเตรียมเนื้อหาที่ทันสมัยเพิ่มความมั่นใจกับพี่น้องผู้เข้าสอบอย่างเต็มที่ครับ

มาทำให้เป็นเรื่องง่ายด้วยบริการของ Tax-EZ สนใจสมัครสมาชิกเพื่อรับสิทธิพิเศษ คลิกที่นี่ ติดตามข่าวสารของ Tax-EZ ได้ทาง Website : tax-ez.info , Facebook Page : Tax-EZ ติดตาม FB เพจที่ให้ความรู้ทางด้านบัญชีกับ FB CPA Solution ดร.สมศักดิ์ ประถมศรีเมฆ คลิ๊ก ขอขอบคุณข้อมูลจาก FB CPA Solution ดร.สมศักดิ์ ประถมศรีเมฆ ที่อนุญาตให้นำความรู้ดีๆ มาแบ่งปันใน Website Tax-EZ ค่ะ |