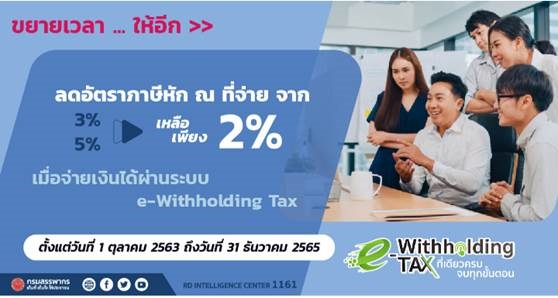

ขอนำเอกสารเผยแพร่ของกระทรวงการคลังมาบอกต่อดังนี้ (ไม่ได้ตอบคำถาม แต่อย่างใดครับ)หักภาษี (ณ ที่จ่าย) ครบ จบในขั้นตอนเดียวด้วย e-Withholding Tax เป็นบริการใหม่ของกรมสรรพากรที่นำความต้องการของผู้อยู่ในกระบวนการ “เสียภาษีเงินได้หัก ณ ที่จ่าย” ทั้งผู้หักภาษี (ผู้จ่ายเงิน) และผู้ถูกหักภาษี ณ ที่จ่าย (ผู้รับเงิน) มาออกแบบการให้บริการโดยใช้เทคโนโลยีสารสนเทศพัฒนาระบบงานและผสานเข้ากับเทคโนโลยีทางการเงินต่าง ๆ ซึ่งช่วยเพิ่มความง่าย ความสะดวก ลดขั้นตอน เพื่อให้เป็นที่ถูกใจแก่ผู้เกี่ยวข้องในทุกระดับ ทั้งนี้ เป็นไปตามกลยุทธ์ D2RIVE ของกรมสรรพากร ภายใต้วิถีใหม่ (New Normal) ที่ทุกภาคส่วนต้องปรับเปลี่ยนรูปแบบการดำเนินชีวิต การดำเนินธุรกิจ และการใช้ชีวิตในสังคมไปพร้อมกันทั่วโลก e-Withholding Tax จึงเป็นตัวช่วยในการบริหารจัดการภาษีเงินได้หัก ณ ที่จ่าย ที่ตอบโจทย์แบบเบ็ดเสร็จจบในขั้นตอนเดียว เป็นบริการทางอิเล็กทรอนิกส์ที่ได้รับมาตรฐานความปลอดภัยในระบบสากล เป็นทางเลือกที่ช่วยลดขั้นตอนการหักภาษี ณ ที่จ่าย จากการทำงานในหลายขั้นตอน ไปสู่ระบบการทำงานที่สั้นกว่าเดิมของผู้เสียภาษี ทั้งยังช่วยลดต้นทุนในการจัดทำเอกสารรับรองการหัก ณ ที่จ่าย (มาตรา 50 ทวิ) มีผู้ทำหน้าที่นำส่ง และยื่นแบบแสดงรายการภาษีแทน เพิ่มความโปร่งใสอันเนื่องมาจากการที่ผู้หักภาษี (ผู้จ่ายเงิน) และผู้ถูกหักภาษี ณ ที่จ่าย (ผู้รับเงิน) สามารถเข้าไปตรวจสอบหลักฐานที่เว็บไซต์กรมสรรพากรwww.rd.go.thได้ตลอด 24 ชั่วโมง โดยไม่ต้องจัดเก็บเอกสารหลักฐานในรูปแบบกระดาษอีกต่อไป สิ่งที่สำคัญ คือ การที่ผู้เสียภาษีซึ่งมีหน้าที่ในการยื่นแบบแสดงรายการภาษีเงินได้ต่างๆ หรือภาษีเงินได้หัก ณ ที่จ่าย สามารถใช้ช่องทางผ่านระบบ e-filing ของกรมสรรพากรซึ่งง่ายอยู่แล้วได้ง่ายยิ่งกว่าเดิม และ นอกเหนือจากประโยชน์ดังกล่าวแล้ว สิ่งที่ดียิ่งไปกว่านั้น ผู้ถูกหักภาษี ณ ที่จ่าย (ผู้รับเงิน) ถ้าถูกหักภาษี ณ ที่จ่ายผ่าน e-Withholding Tax ยังได้รับการลดอัตราภาษี จาก 3% เป็น 2% (1 ตุลาคม 2563 – 31 ธันวาคม 2565) อันเนื่องมาจากมาตรการภาษีที่กรมสรรพากรออกแบบช่วยผู้ได้รับผลกระทบจาก COVID-19 ให้มีสภาพคล่องทางการเงินเพิ่มขึ้น

e-Withholding Taxดีกว่า อย่างไร 1. ระบบหักภาษี ณ ที่จ่ายที่ใช้ในปัจจุบัน 1.1 ผู้หักภาษี ณ ที่จ่าย (ผู้จ่ายเงิน) จะต้องดำเนินการดังนี้ (1) ทุกครั้งที่จ่ายเงิน ต้องจัดทำหนังสือรับรองการหักภาษี ณ ที่จ่าย (มาตรา 50 ทวิ) ให้ผู้รับเงินและจัดเก็บสำเนาเอกสารไว้เป็นหลักฐาน (2) ทุกเดือน ต้องรวบรวมข้อมูลการหักภาษี ณ ที่จ่าย เพื่อยื่นแบบแสดงรายการภาษีและนำส่งเงินภาษีต่อกรมสรรพากร (3) ทุกปีต้องจัดทำแบบสรุปภาษีหัก ณ ที่จ่ายประจำปี เพื่อยื่นต่อกรมสรรพากร 1.2 ผู้ถูกหักภาษี ณ ที่จ่าย (ผู้รับเงิน) จะต้องดำเนินการเก็บหลักฐานหนังสือรับรองการหักภาษี ณ ที่จ่าย (มาตรา 50 ทวิ) ทุกฉบับให้ครบถ้วน เพื่อใช้ยื่นแบบแสดงรายการภาษี

2. e-Withholding tax ผู้หักภาษี ณ ที่จ่าย (ผู้จ่ายเงิน) ส่งข้อมูลการหักภาษี ณ ที่จ่ายของผู้รับเงินพร้อมโอนเงินไปยังธนาคารผู้ให้บริการ เพียงขั้นตอนเดียว ระบบ e-Withholding Tax ประกอบด้วยผู้เกี่ยวข้อง 4 ฝ่าย คือ (1) ผู้จ่ายเงิน (2) ธนาคารผู้ให้บริการระบบ (3) ผู้รับเงินซึ่งเป็นผู้ถูกหักภาษี ณ ที่จ่าย และ (4) กรมสรรพากร โดยผู้จ่ายเงินจะจ่ายเงินผ่านธนาคารพร้อมแจ้งข้อมูลที่กำหนด เมื่อธนาคารได้รับเงินแล้วจะออกหลักฐานเป็นข้อมูลอิเล็กทรอนิกส์ให้แก่ผู้จ่ายเงินและผู้รับเงิน พร้อมทั้งจ่ายเงินหลังหักภาษีให้แก่ผู้รับเงิน และนำส่งข้อมูลและภาษีที่หักไว้ไปยังกรมสรรพากรภายในเวลาไม่เกิน 4 วันทำการ ถัดจากวันที่ธนาคารได้รับเงิน จากนั้นกรมสรรพากรจะออกใบเสร็จรับเงินอิเล็กทรอนิกส์ให้แก่ผู้จ่ายเงิน กรณีนำส่งภาษีหัก ณ ที่จ่ายขาดไป ผู้จ่ายเงินสามารถนำส่งภาษีเพิ่มเติมผ่านระบบนี้ได้เช่นเดียวกัน ทั้งนี้สามารถตรวจสอบหลักฐานหนังสือรับรองหัก ณ ที่จ่าย ได้ตลอดเวลาที่เว็บไซต์กรมสรรพากรwww.rd.go.th” (เอกสารแนบ) ธนาคารที่เปิดให้บริการ e-Withholding Tax ในขณะนี้มีจำนวน 11 ธนาคาร ได้แก่ 1. ธนาคารกรุงไทย จำกัด (มหาชน) 2. ธนาคารกสิกรไทย จำกัด (มหาชน) 3. ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร 4. ธนาคารกรุงเทพ จำกัด (มหาชน) 5. ธนาคารมิซูโฮ จำกัด สาขากรุงเทพฯ 6. ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) 7. ธนาคารไทยพาณิชย์ จำกัด (มหาชน) 8. ธนาคารซูมิโตโม มิตซุย แบงกิ้ง คอร์ปอเรชั่น 9. ธนาคารสแตนดาร์ดชาร์เตอร์ด 10. ธนาคารทหารไทย จ ากัด (มหาชน) 11. ธนาคารแลนด์ แอนด์ เฮ้าส์ จ ากัด (มหาชน)” https://www.mof.go.th/.../%E0%B8%A3%E0%B8%B0%E0%B8%9A%E0... ดร.เอกนิติ นิติทัณฑ์ประภาศ อธิบดีกรมสรรพากร เปิดเผยว่า “นวัตกรรมระบบภาษีหัก ณ ที่จ่าย อิเล็กทรอนิกส์ (e-Withholding Tax) เป็นหนึ่งในระบบภาษีที่กรมสรรพากรได้พัฒนาขึ้นในการเปลี่ยนแปลงการทำงานสู่ดิจิทัล (Digital Transformation) โดยให้ผู้เสียภาษีเป็นศูนย์กลาง เพื่อให้การจัดการภาษีเป็นเรื่องง่ายจากเดิมที่ผู้จ่ายเงินต้องยื่นแบบแสดงรายการและนำส่งภาษีหัก ณ ที่จ่าย ให้กรมสรรพากร และจัดทำเอกสารหลักฐานหนังสือรับรองให้ผู้รับเงินเอง เปลี่ยนมาเป็นการให้สถาบันการเงินหรือธนาคารเป็นตัวกลางดำเนินการหักภาษี ณ ที่จ่ายแทน ช่วยลดขั้นตอน ลดต้นทุน ลดภาษี มีมาตรฐานความปลอดภัยในระดับสากล สามารถจำกัดสิทธิการเข้าถึงและเปิดเผยข้อมูลได้โดยได้เปิดให้บริการตั้งแต่วันที่ 1 ตุลาคม 2563”

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ คลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์" |