ตอบ ก่อนอื่นต้องขออธิบายกี่ยวกับการทำใบสุทธินำกลับก่อนนะคะ

การทำใบสุทธินำกลับ กับกรมศุลกากร จะทำก็ต่อเมื่อบริษัทมีการส่งออกสินค้าออกไป และบริษัทจะนำสินค้ากลับเข้ามา ภายใน 1 ปี ซึ่งจะเป็นเคสที่สลับกับคำถามที่สอบถามมานะคะ ตัวอย่าง - บริษัทส่งสินค้าไปซ่อมที่ต่างประเทศ บริษัทส่งสินค้าไปจัดนิทรรศกาล(Exhibition) ที่ต่างประเทศ

- เมื่อบริษัทส่งออก ให้เแจ้งศุลกากรว่าของรายการนี้ จะส่งออกไป และจะนำกลับเข้ามา จึงขอทำใบขนสินค้าขาออก และระบุว่ารายละเอียดในใบขนว่าเป็นใบสุทธินำกลับ

- ผลทางภาษีมูลค่าเพิ่มเมื่อส่งออก บริษัทฯ ได้ดำเนินพิธีการศุลกากรและยื่นใบขนสินค้าขาออกในนามของบริษัทฯ ถือเป็นการขายโดยการส่งออก ตามมาตรา 77/1 (8)(ค) และมาตรา 77/1 (14) แห่งประมวลรัษฎากร ซึ่งบริษัทฯ จะได้รับสิทธิเสียภาษีมูลค่าเพิ่มในอัตราร้อยละ 0 ตามมาตรา 80/1 (1) แห่งประมวลรัษฎากร

- เมื่อ บริษัทนำสินค้ากลับเข้ามาในประเทศไทยภายใน 1 ปี และเจ้าหน้าที่ตรวจสอบแล้วว่าเป็นสินค้าชนิดเดิม Series No เดิม เมื่อนำเข้ามา บริษัทจะไม่ต้องเสียอากรขาเข้า และไม่ต้องเสียภาษีมูลค่าเพิ่ม

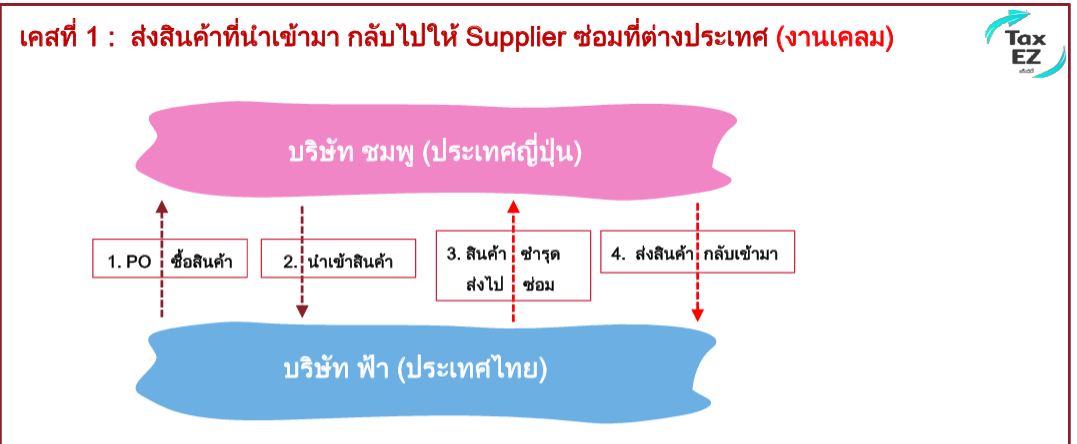

ศึกษาเพิ่มเติม คลิ๊กEP.4 การส่งสินค้าไปซ่อมยังต่างประเทศและนำกลับมาในอนาคต (Taxes Café) สมมุติเคสตามภาพด้านล่าง จุดที่ทำใบสุทธินำกลับ คือจุดที่ 3 ค่ะ และ เมื่อบริษัทนำกลับเข้ามาที่จุดที่ 4 บริษัทจะไม่ต้องเสียอากรขาเข้า และไม่ต้องเสียภาษีมูลค่าเพิ่ม Taxes Cafe EP4 การส่งสินค้าไปซ่อมยังต่างประเทศและนำกลับมาในอนาคต.pdf

อ้างอิงคำตอบ เรื่อง | ภาษีมูลค่าเพิ่ม กรณีการนำสินค้าออกไปแสดงและขายที่งานแสดงสินค้าในต่างประเทศ | แหล่งที่มา | ข้อหารือ กรมสรรพากร | วันที่ | 01/08/2003 | เลขที่หนังสือ | กค 0811/พ./7446 | ประเภทภาษี | ภาษีมูลค่าเพิ่ม | ข้อกฎหมาย | มาตรา 77/1 (8)(ค)(14), มาตรา 80/1 (1), มาตรา 82/3 | ข้อหารือ | กรณีบริษัทฯ ประกอบกิจการผลิตและส่งออกอัญมณี ในปี พ.ศ. 2542 บริษัทฯได้ส่งอัญมณีและเครื่องประดับออกไปแสดงและขายในงานแสดงสินค้าในต่างประเทศ โดยในการส่งออกสินค้า บริษัทฯได้จัดทำใบกำกับสินค้า (Invoice) ซึ่งระบุชื่อบริษัทฯ เป็นผู้ส่งออก และใบขนสินค้าขาออก ซึ่งระบุชื่อบริษัทฯ เป็นผู้รับสินค้า โดยไม่มีการเปิด L/C (Letter of Credit) ซึ่งเมื่อสินค้าไปถึงงานแสดงสินค้า บริษัทฯ จะทำการโชว์สินค้าและขายให้กับลูกค้าต่างประเทศภายในงานแสดงสินค้า ซึ่งบริษัทฯ จะให้ส่วนลดแก่ลูกค้าที่ซื้อสินค้าภายในงานในอัตราร้อยละ 20-60 จากราคาขาย ลูกค้าส่วนใหญ่ของบริษัทฯเป็นลูกค้าประจำ และเมื่องานแสดงสินค้าสิ้นสุดลง บริษัทฯ จะนำสินค้าที่ขายไม่ได้กลับเข้ามาในประเทศไทย โดยได้จัดทำใบสุทธิสำหรับนำสินค้ากลับเข้ามาในประเทศไทย (ใบสุทธินำกลับ) เพื่อให้บริษัทฯ ได้รับการยกเว้นอากรขาเข้าและภาษีมูลค่าเพิ่มบริษัทฯ หารือว่า 1. การส่งสินค้าออกไปขายที่งานแสดงสินค้าในต่างประเทศ ถือเป็นการส่งออกตามมาตรา 77/1 (14) แห่งประมวลรัษฎากร และเสียภาษีมูลค่าเพิ่มในอัตราร้อยละ 0 ตามมาตรา 80/1 แห่งประมวลรัษฎากร หรือไม่ และหากต้องเสียภาษีมูลค่าเพิ่มในอัตราร้อยละ 7.0 ความรับผิดในการเสียภาษีเกิดขึ้นเมื่อใด 2. เนื่องจากการส่งสินค้าออกไปต่างประเทศดังกล่าว บริษัทฯ ได้ลงรายงานภาษีขายและยื่นแบบ ภ.พ. 30 โดยใช้ราคา F.O.B. เป็นฐานภาษี ตามมาตรา 79/1 (1) แห่งประมวลรัษฎากรบริษัทฯ เข้าใจว่า เมื่อบริษัทฯ นำสินค้าที่ขายไม่ได้กลับเข้ามาในประเทศไทย บริษัทฯ ไม่ต้องออกใบลดหนี้ และไม่ต้องลงรายงานภาษีขายเพื่อลดยอดขายในรายงานภาษีขายของบริษัทฯ ความเข้าใจของบริษัทฯ ถูกต้องหรือไม่ 3. ในการรับรู้รายได้ บริษัทฯ เข้าใจว่า บริษัทฯ ต้องใช้ราคาตามใบกำกับสินค้า (Invoice) ที่ออกให้กับลูกค้าเป็นเกณฑ์ในการรับรู้รายได้ของบริษัทฯ ไม่ใช่ราคา F.O.B. หรือ C.I.F.ความเข้าใจของบริษัทฯ ถูกต้องหรือไม่ | แนววินิจฉัย | 1. กรณีบริษัทฯ ส่งสินค้าอัญมณีและเครื่องประดับไปแสดงและขาย ณ งานแสดงสินค้าในต่างประเทศ โดยบริษัทฯ ได้ดำเนินพิธีการศุลกากรและยื่นใบขนสินค้าขาออกในนามของบริษัทฯ ถือเป็นการขายโดยการส่งออก ตามมาตรา 77/1 (8)(ค) และมาตรา 77/1 (14) แห่งประมวลรัษฎากร ซึ่งบริษัทฯ จะได้รับสิทธิเสียภาษีมูลค่าเพิ่มในอัตราร้อยละ 0 ตามมาตรา 80/1 (1) แห่งประมวลรัษฎากรภาษีมูลค่าเพิ่มที่บริษัทฯ ถูกเรียกเก็บเนื่องจากการซื้อสินค้าหรือการรับบริการเพื่อใช้ในการประกอบกิจการของตน ย่อมเป็นภาษีซื้อของบริษัทฯ ตามมาตรา 82/4 แห่งประมวลรัษฎากร บริษัทฯมีสิทธินำมาหักในการคำนวณภาษีมูลค่าเพิ่ม ตามมาตรา 82/3 แห่งประมวลรัษฎากรได้ แต่ภาษีซื้อดังกล่าวต้องไม่เข้าลักษณะเป็นภาษีซื้อต้องห้าม ตามมาตรา 82/5 แห่งประมวลรัษฎากร 2. กรณีบริษัทฯ นำอัญมณีและเครื่องประดับที่ขายไม่ได้กลับเข้ามาในราชอาณาจักร โดยบริษัทฯได้จัดทำใบสุทธิสำหรับนำสินค้ากลับเข้ามาเพื่อให้บริษัทฯ ได้รับการยกเว้นอากรขาเข้าและภาษีมูลค่าเพิ่ม เนื่องจากสินค้าที่นำกลับเข้ามาในราชอาณาจักรเข้าลักษณะเป็นสินค้าที่จำแนกประเภทไว้ในภาคว่าด้วยของที่ได้รับยกเว้นอากรตามกฎหมายว่าด้วยพิกัดอัตราศุลกากร จึงได้รับการยกเว้นภาษีมูลค่าเพิ่ม ตามมาตรา 81 (2)(ค) แห่งประมวลรัษฎากร บริษัทฯ จึงไม่มีหน้าที่ต้องลงรายการในรายงานภาษีซื้อ ตามมาตรา 87 (2) แห่งประมวลรัษฎากร แต่มีหน้าที่ต้องลงรายงานสินค้าและวัตถุดิบ ตามมาตรา 87 (3) แห่งประมวลรัษฎากร ประกอบกับข้อ 9 ของประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 89) เรื่อง กำหนดแบบ หลักเกณฑ์ วิธีการและเงื่อนไขเกี่ยวกับการจัดทำรายงาน การลงรายการในรายงาน การเก็บใบกำกับภาษี และเอกสารหลักฐานอื่นที่ใช้ประกอบการลงรายงานภาษีซื้อ ตามมาตรา 87 และมาตรา 87/3 วรรคสอง แห่งประมวลรัษฎากร ลงวันที่ 29 เมษายน พ.ศ. 2542 และเนื่องจากสินค้าที่บริษัทฯ นำกลับเข้ามาในราชอาณาจักรเป็นสินค้าที่บริษัทฯ ขายไม่ได้ในงานแสดงสินค้า จึงไม่ใช่เหตุการณ์อันเป็นเหตุให้ภาษีขายที่คำนวณจากมูลค่าของสินค้าหรือบริการมีจำนวนลดลงไม่ว่าทั้งหมดหรือบางส่วน ตามมาตรา 82/10 แห่งประมวลรัษฎากร บริษัทฯ จึงไม่ต้องออกใบลดหนี้ ตามมาตรา 86/10 แห่งประมวลรัษฎากรแต่อย่างใด 3. กรณีการรับรู้รายได้เพื่อคำนวณกำไรสุทธิของบริษัทฯ เนื่องจากบริษัทฯ ได้ส่งออกสินค้าเพื่อนำไปแสดงและขายในต่างประเทศโดยในการดำเนินพิธีการทางศุลกากร ได้ระบุชื่อบริษัทฯ เป็นผู้ส่งออกและเป็นผู้รับสินค้าในต่างประเทศเพื่อนำสินค้าไปจัดแสดงและขายให้แก่ผู้เข้าชมสินค้าในงานแสดงสินค้า สำหรับสินค้าส่วนที่ขายไม่ได้บริษัทฯ จะนำกลับเข้ามาในราชอาณาจักรโดยมีการจัดทำใบสุทธินำกลับซึ่งแสดงถึงรายละเอียดของประเภท ชนิด จำนวน ปริมาณ น้ำหนัก และมูลค่าของสินค้าที่นำกลับเข้ามา ดังนั้น ในการรับรู้รายได้ บริษัทฯ จึงต้องนำยอดขายของสินค้าที่ได้ขายให้กับลูกค้าในต่างประเทศ ตามความเป็นจริง โดยใช้ราคาตามใบกำกับสินค้า (INVOICE) ที่บริษัทฯ ออกให้กับลูกค้าในต่างประเทศมารวมคำนวณเป็นรายได้ในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลของบริษัทฯตามมาตรา 65 แห่งประมวลรัษฎากร | เลขตู้ | 66/32615 | เรื่อง | ภาษีมูลค่าเพิ่ม กรณีปัญหาในการปฏิบัติพิธีการศุลกากรเพื่อนำสินค้ากลับเข้ามาในราชอาณาจักร | แหล่งที่มา | ข้อหารือ กรมสรรพากร | วันที่ | 07/03/2002 | เลขที่หนังสือ | กค 0811/2024 | ประเภทภาษี | ภาษีมูลค่าเพิ่ม | ข้อกฎหมาย | มาตรา 77/1(8)(ค), มาตรา 77/1(14), มาตรา 81(2)(ค) | ข้อหารือ | สมาคมผู้ค้าอัญมณีไทยและเครื่องประดับ ได้มีหนังสือหารือกรมศุลกากร โดยขอยกเว้นอากรในลักษณะผ่อนผันใบสุทธิสำหรับนำกลับเข้ามา เนื่องจากขณะส่งออก บริษัทซึ่งเป็นสมาชิกของสมาคมฯ ได้ยื่น

คำขอจัดทำใบขนสินค้าขาออกพร้อมคู่ฉบับ จำนวน 2 ชุด (ใบขนสินค้าขาออกมุมน้ำเงิน) เพื่อประโยชน์ในการขอชดเชยค่าภาษีอากรและขอคืนภาษีมูลค่าเพิ่มต่อกรมสรรพากร แต่เมื่อสินค้าที่ส่งออกไปนั้นถูกส่งกลับคืนเข้ามาในราชอาณาจักร ซึ่งกรมศุลกากรเห็นว่า ควรมีการตรวจสอบการขอคืนภาษีมูลค่าเพิ่มดังกล่าวกับกรมสรรพากรก่อนที่จะผ่อนผันใบสุทธิสำหรับนำกลับให้กับบริษัท บริษัทได้ชี้แจงว่าคู่ฉบับใบขนสินค้าขาออกมีประโยชน์เป็นเพียงเอกสารประกอบรายงานต่อกรมสรรพากรเท่านั้น กรมสรรพากรมิได้คืนภาษีมูลค่าเพิ่มให้ผู้ส่งออกจากคู่ฉบับใบขนสินค้าขาออกแต่อย่างใด การขอคืนภาษีมูลค่าเพิ่มนั้นกรมสรรพากรพิจารณาจากรายงานภาษีซื้อ รายงานภาษีขาย และใบกำกับภาษี โดยมิได้คำนวณคืนจากใบขนสินค้าขาออก จึงไม่จำเป็นที่กรมศุลกากรจะต้องตรวจสอบไปยังกรมสรรพากรในกรณีดังกล่าวกรมศุลกากรหารือว่า ในขณะส่งออกสินค้านั้น บริษัทได้ยื่นขอเพิ่มคู่ฉบับใบขนสินค้าขาออก (มุมน้ำเงิน) เพื่อประโยชน์ในการขอคืนภาษีมูลค่าเพิ่มไว้ แต่หากของดังกล่าวได้ถูกส่งกลับคืนมาแล้วกรมศุลกากรมีความจำเป็นต้องตรวจสอบเกี่ยวกับการใช้สิทธิประโยชน์ด้านภาษีมูลค่าเพิ่มจากคู่ฉบับใบขนสินค้าขาออกมุมน้ำเงินจากกรมสรรพากรก่อนทุกครั้งหรือไม่ | แนววินิจฉัย | 1. กรณีตามข้อเท็จจริง บริษัทเป็นสมาชิกของสมาคมผู้ค้าอัญมณีไทยและเครื่อง ประดับส่งออกอัญมณีและเครื่องประดับไปต่างประเทศ โดยบริษัทได้ยื่นใบขนสินค้าขาออกและขอเพิ่มคู่ฉบับใบขนสินค้า

ขาออก (มุมน้ำเงิน) เพื่อประโยชน์ในการขอชดเชยค่าภาษีอากรและขอคืนภาษีมูลค่าเพิ่ม ถือเป็นการขายสินค้าโดยส่งออก ตามมาตรา 77/1(8)(ค) และมาตรา 77/1(14) แห่งประมวลรัษฎากร ซึ่ง

บริษัทจะได้รับสิทธิเสียภาษีมูลค่าเพิ่มในอัตราร้อยละ 0 ตามมาตรา 80/1(1)แห่งประมวลรัษฎากรภาษีมูลค่าเพิ่มที่บริษัทถูกเรียกเก็บเนื่องจากการซื้อสินค้าหรือการรับบริการเพื่อใช้ในการประกอบกิจการ

ของตน ย่อมเป็นภาษีซื้อของบริษัท ตามมาตรา 82/4 แห่งประมวลรัษฎากร บริษัทมีสิทธินำมาหักในการคำนวณภาษีมูลค่าเพิ่ม ตามมาตรา 82/3 แห่งประมวลรัษฎากรได้ แต่ภาษีซื้อดังกล่าวต้องไม่เข้า

ลักษณะเป็นภาษีซื้อต้องห้ามตามมาตรา 82/5 แห่งประมวลรัษฎากร 2. กรณีบริษัทส่งออกสินค้าไปต่างประเทศ โดยขณะส่งออกได้ใช้สิทธิประโยชน์ทางด้านภาษีอากร กล่าวคือ ได้รับเงินชดเชยค่าภาษีอากร และในขณะส่งออกบริษัทมิได้ทำใบสุทธินำกลับเข้ามาต่อมาสินค้าดังกล่าวถูกส่งกลับเข้ามาในราชอาณาจักร ซึ่งบริษัทต้องยื่นคำร้องขอรับการผ่อนผันใบสุทธิสำหรับนำสินค้ากลับเข้ามาเพื่อให้บริษัทได้รับการยกเว้นอากรขาเข้าและภาษีมูลค่าเพิ่ม โดยบริษัทต้องคืนเงินชดเชยตามจำนวนที่ได้รับขณะส่งออกให้แก่ กรมศุลกากรตามความในหมายเหตุของประเภทที่ 1 ภาค 4 แห่งพระราชกำหนดพิกัดอัตราศุลกากร พ.ศ. 2530 ประกอบกับข้อ 4 03 01 01 (3)(3.3)

(3.3.1)(ข) แห่งประมวลระเบียบปฏิบัติศุลกากร พ.ศ. 2544 ดังนั้น เมื่อสินค้าที่นำกลับเข้ามานั้นเข้าลักษณะเป็นสินค้าที่จำแนกประเภทไว้ในภาคว่าด้วยของที่ได้รับยกเว้นอากรตามกฎหมายว่าด้วยพิกัดอัตราศุลกากร จึงได้รับยกเว้นภาษีมูลค่าเพิ่มตามมาตรา 81(2)(ค) แห่งประมวลรัษฎากร บริษัทจึงไม่มีหน้าที่ต้องลงรายการในรายงานภาษีซื้อตามมาตรา 87(2) แห่งประมวลรัษฎากร แต่มีหน้าที่ต้องลง

รายการในรายงานสินค้าและวัตถุดิบตามมาตรา 87(3) แห่งประมวลรัษฎากร ประกอบกับข้อ 9 ของประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 89)ฯ ลงวันที่ 29 เมษายน พ.ศ. 2542 3. กรมศุลกากรสามารถพิจารณาเพื่ออนุมัติหรือไม่อนุมัติผ่อนผันใบสุทธิสำหรับการนำกลับเข้ามาของสินค้าที่ได้ส่งออกไป โดยไม่จำเป็นต้องมีการตรวจสอบจากกรมสรรพากรก่อนการพิจารณาว่าบริษัทได้รับคืนภาษีมูลค่าเพิ่มสำหรับสินค้าที่ส่งออกแล้วหรือไม่แต่ประการใด | เลขตู้ | 65/31291 |

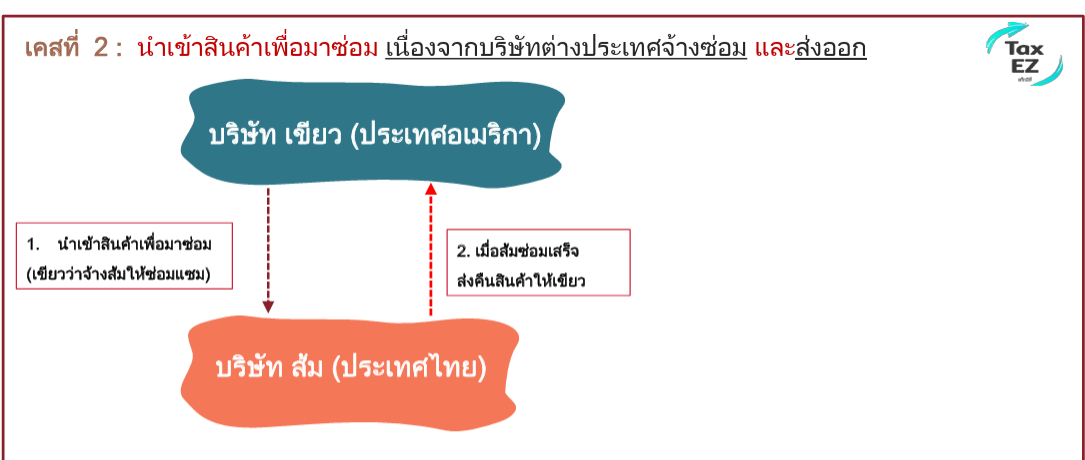

แต่จากคำถามของสมาชิก จะสลับข้างกับการทำใบสุทธินำกลับนะคะ กล่าวคือ บริษัทมีการ นำเข้าสินค้าเข้ามาในประเทศไทย และบริษัทจะส่งกลับออกไปต่างประเทศ ภายใน 1 ปี ดังนั้น ขั้นตอนจพเป็นดังนี้นะคะ - บริษัทนำสินค้าเข้ามาในประเทศไทย (โดยปกติจะต้องเสียอากรขาเข้าและภาษีมูลค่าเพิ่ม) แต่บริษัทสามารถชำระ และขอทำเรื่องค้ำประกันเงินดังกล่าวไว้ก่อน และทำเรื่องขออนุญาตนำสินค้าเข้ามาซ่อม

- เมื่อซ่อมเสร็จ และส่งออกสินค้าไปต่างประเทศ

- ถ้าซ่อมได้ สามารถทำเรื่องขอคืนเงินประกันคืน

- ถ้าซ่อมไม่ได้ ไม่ส่งสินค้าคืน กรมศุลกากรจะไม่คืนเงินประกันให้

ศึกษาเพิ่มเติม คลิ๊กEP.5 การนำเข้าสินค้าเข้ามาในประเทศไทยเเละจะส่งออกกลับไปต่างประเทศ (Taxes Café)สมมุติเคสตามภาพด้านล่าง จุดที่ 1 คือจุดที่ทำเรื่องขอค้ำแประกัน อากรขาเข้า และ เมื่อบริษัทซ่อมเสร็จและส่งออกสินค้าไปต่างประเทศ จุดที่ 2 บริษัทจะสามารถขอเงินค่าอากรคืน Taxes Cafe EP5 การนำเข้าสินค้าเข้ามาในประเทศไทยเเละจะส่งออกกลับไป ต่างประเทศ.pdf

ตอบ 1 ตามความเข้าใจของสมาชิก ยังไม่ถูกต้องนักค่ะ สรุปคำตอบเพิ่มเติมให้เโดยอ้างอิงจากคำอธิบายที่อธิบายข้างต้นนะคะ

ความเข้าใจของสมาชิก | อธิบายเพิ่มเติม จาก Tax-EZ | (1) บริษัทฯ ไม่ต้องชำระอากรขาเข้าและภาษีมูลค่าเพิ่ม สำหรับการนำเข้าเครื่องจักรดังกล่าว | บริษัทฯ ต้องชำระอากรขาเข้าและภาษีมูลค่าเพิ่ม สำหรับการนำเข้าเครื่องจักรก่อนค่ะ แต่สามารถแจ้งกรมศุลกากรขอทำเรื่องนำเครื่องจักรเข้ามาซ่อม และทำค้ำประกันเงินค่าอากรไว้ได้ค่ะ (ส่วนภาษีมูลค่าเพิ่มเมื่อชำระสามารถนำไปเครดิตเป็นภาษีซื้อใน ภ.พ.30 ได้เลยค่ะ | (2) ไม่ถือว่า บริษัทฯ ส่งออกเครื่องจักรตามกฎหมายศุลกากร และมาตรา 70 ตรี (3) แห่งประมวลรัษฎากร จึงไม่ต้องรับรู้รายได้จากการส่งออกเครื่องจักรคืนกลับไปให้ผู้ส่งเข้ามาตามหลักเกณฑ์ วิธีการ และเงื่อนไขแห่งกฎหมายว่าด้วยศุลกากร | ทางภาษีมูลค่าเพิ่ม(ภาษีขาย) จะเกิดภาษีมูลค่าเพิ่ม 2 ครั้งค่ะ ครั้งที่ 1 เมื่อส่งออกเครื่องจักร (ภาษีมูลค่าเพิ่มให้นำส่งเสมอค่ะไม่ว่าจะเป็นสินค้าของเราหรือไม่ ไม่ว่าจะขายหรือให้ฟรี ฯลฯ ก็ต้องนำส่งภาษีขาย 0% ของการส่งสินค้าค่ะ ครั้งที่ 2 รายได้จากการส่งออกบริการ (ซ่อมสินค้าในประเทศไทย ส่งผลของการซ่อมไปที่ต่างประเทศ) In-Out VAT 0% ตามข้อ (3) ที่สมาชิกเข้าใจ ถูกต้องแล้วค่ะ

| (3) สำหรับค่าบริการซ่อม บริษัทฯ ย่อมได้สิทธิเสียภาษีมูลค่าเพิ่มในอัตราร้อยละ 0 ตามมาตรา 80/1 (2) แห่งประมวลรัษฎากร ประกอบกับข้อ 2 (1) ของประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลคาเพิ่ม (ฉบับที่ 105) | ข้อ (3) ที่สมาชิกเข้าใจ ถูกต้องแล้วค่ะ |

กฎหมายอ้างอิง

มาตรา 65 ทวิการคำนวณกำไรสุทธิและขาดทุนสุทธิในส่วนนี้ ให้เป็นไปตามเงื่อนไขดังต่อไปนี้ (4) ในกรณีโอนทรัพย์สิน ให้บริการ หรือให้กู้ยืมเงิน โดยไม่มีค่าตอบแทน ค่าบริการ หรือดอกเบี้ย หรือมีค่าตอบแทน ค่าบริการ หรือดอกเบี้ยต่ำกว่าราคาตลาดโดยไม่มีเหตุอันสมควร เจ้าพนักงานประเมินมีอำนาจประเมินค่าตอบแทน ค่าบริการ หรือดอกเบี้ยนั้น ตามราคาตลาดในวันที่โอน ให้บริการหรือให้กู้ยืมเงิน |

มาตรา 80/1 ให้ใช้อัตราภาษีร้อยละ 0 ในการคำนวณภาษีมูลค่าเพิ่มสำหรับการประกอบกิจการประเภทต่าง ๆ ดังต่อไปนี้

(1) การส่งออกสินค้าที่มิใช่การส่งออกสินค้าซึ่งได้รับยกเว้นภาษีมูลค่าเพิ่มตามมาตรา 81 (3)

( ดูคำสั่งกรมสรรพากร ที่ ป.97/2543 ) |

ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 105) เรื่อง กำหนดประเภท หลักเกณฑ์ วิธีการ และเงื่อนไขกรณีการให้บริการที่ กระทำในราชอาณาจักรและได้มีการใช้บริการนั้นในต่างประเทศ ตาม มาตรา 80/1(2) แห่งประมวลรัษฎากร --------------------------------------------- ข้อ 2 กำหนดให้การประกอบกิจการดังต่อไปนี้ เป็นการให้บริการที่กระทำในราชอาณาจักรและได้มีการใช้บริการนั้นในต่างประเทศ ตามมาตรา 80/1(2) แห่ง ประมวลรัษฎากร 1) การให้บริการที่กระทำในราชอาณาจักรแก่ผู้รับบริการในต่างประเทศ และได้มีการใช้บริการนั้น ในต่างประเทศ

กรณีการให้บริการตามวรรคหนึ่งซึ่งมีการใช้บริการบางส่วนในราชอาณาจักรด้วย ให้ผู้ประกอบการจดทะเบียนเสียภาษีมูลค่าเพิ่มในอัตราร้อยละ 0 ตามมาตรา 80/1 แห่งประมวลรัษฎากร เฉพาะส่วนที่ได้มีการใช้บริการนั้นในต่างประเทศ การให้บริการตามวรรคหนึ่งและวรรคสอง หมายความว่า การกระทำใด ๆ อันอาจหาประโยชน์อันมีมูลค่าซึ่งมิใช่เป็นการขายสินค้า แต่ไม่รวมถึงการให้บริการจัดนำเที่ยวในต่างประเทศ”

|

ตอบ 2 และ 3

คำถาม | คำตอบ | 2 การให้บริการซ่อมเครื่องนี้จะต้องทำสัญญาบริการด้วยใช่หรือไม่คะ

| ประมวลรัษฎากร ไม่มีกำหนดไว้ว่าต้องทำสัญญาหรือไม่ เพียงแต่การทำสัญญาหรือเอกสารข้อตกลงระหว่างกัน ก็เป็นเรื่องปกติในการทำธุรกิจระหว่างบริษัท กลับกันถ้าไม่มีอาจดูเป็นเรื่องผิดปกติ ซึ่งอาจก่อให้เกิดความสงสัย - ผู้สอบบัญชี อาจจะสงสัย ว่ามูลค่าของรายได้ที่บันทึกบัญชีน่าเชื่อถือ และเป็นรายได้จากการให้บรืการจริงหรือไม่

- เจ้าหน้าที่สรรพากร อาจสงสัยว่า มูลค่าของรายได้ที่บันทึกบัญชีเข้าบัญชีครบถ้วนหรีอไม่ มีรายการใดบันทึกบัญชีไว้ต่ำกว่าเป็นจริงหรือไม่ และเมื่อบันทึกรายได้ต่ำไป กำหรก็ย่อมจะลดลง กรมสรรพากรก็จะได้ภาษีลดลงด้วย

- กรณีที่บริษัทไม่สามารถชี้แจงได้อย่างย่าเชื่อถือ เจ้าพนักงานสรรพากรมีอำนาจประเมินรายได้เพิ่มขึ้น ตามมาตรา 65 ทวิ(4) แห่งประมวลรัษฎากร

| 3. หากทำสัญญาบริการแต่บริษัทที่ประเทศไทยไม่ได้เป็นผู้จัดทำเรื่องสัญญาเอง เนื่องจากมีทีมต่างประเทศเป็นผู้จัดทำและไม่ได้เซ็นที่ประเทศไทย ดังนั้นบริษัทไม่ต้องติดอากรแสตมป์ใช่หรือไม่คะ แต่เมื่อไหร่ก็ตามเซ็นสดหรือแบบอิเล็กทรอนิกส์ในประเทศไทย บริษัทฯ จะต้องติดอากรณ์แสตมป์ใช่หรือไม่คะ | ความเข้าใจของสมาชิก ถูกต้องแล้วค่ะ - ตราสารที่มีกฎหมายกำหนดให้ต้องติดอากร และเป็นตราสารที่กระทำในประเทศไทย จะต้องติดอากรภายในระยะเวลาที่กำหนด

- ตราสารที่มีกฎหมายกำหนดให้ต้องติดอากร แต่เป็นตราสารที่กระทำที่ต่างประเทศ ตามมาตรา 111 แห่งประมวลรัษฎากร ผู้ทรงตราสารคนแรกจะต้องติดอากรภายในระยะเวลาที่กำหนด

|

กฎหมายอ้างอิง

มาตรา 111ถ้าตราสารที่ต้องเสียอากรได้ทำขึ้นนอกสยาม ให้เป็นหน้าที่ของผู้ทรงตราสารคนแรกในสยามต้องเสียอากรโดยปิดแสตมป์ครบจำนวนอากรและขีดฆ่าภายใน 30 วัน นับแต่วันที่ได้รับตราสารนั้น ถ้าไม่ปฏิบัติตามนี้ให้ถือว่าเป็นตราสารที่มิได้ปิดแสตมป์บริบูรณ์

ถ้ามิได้ปฏิบัติตามความในวรรคก่อน ผู้ทรงคนใดคนหนึ่งแห่งตราสารต้องเสียอากรโดยปิดแสตมป์ครบจำนวนอากรและขีดฆ่าก่อน แล้วจึงจะยื่นตราสารเพื่อให้จ่ายเงิน รับรอง สลักหลัง โอน หรือถือเอาประโยชน์ได้

ผู้ทรงตราสารคนใดได้ตราสารตามความในมาตรานี้มาไว้ในครอบครองก่อนพ้นกำหนดเวลาที่กล่าวในวรรค 1 ผู้ทรงคนนั้นจะเสียอากรโดยปิดแสตมป์ครบจำนวนอากรและขีดฆ่าก็ได้ โดยมีสิทธิไล่เบี้ยจากผู้ทรงคนก่อน ๆ |

ตอบ 4

เมื่อ บริษัทฯออก Invoice เรียกเก็บค่า spare part + mark up 10% และค่าแรง ในกรณีนี้บริษัทฯ จะออกเป็นใบกำกับภาษี(Tax Invoice) 0% ตามความเข้าใจของสมาชิก ก็ได้ค่ะ หรือ จะออกเป็น INV(ใบแจ้งหนี้ ตามมาตรา 86 แห่งประมวลรัษฎากร กำหนดให้บริษัทต้องจัดทำใบกำกับภาษี เมื่อความรับผิดทางภาษีมูลค่าเพิ่มเกิดขึ้น โดยต้องจัดทำตามมาตรา 86/4 แห่งประมวลรัษฎากร เว้นแต่ อธิบดีได้กำหนดให้มีรายการเป็นอย่างอื่นได้ ตามมาตรา 86/5 แห่งประมวลรัษฎากร ประกอบกับ คำสั่งกรมสรรพากร ที่ ป. 86/2542 ข้อ 22 - การขายสินค้าส่งออกผ่านพิธีการ สามารถใช้ใบ INV(ใบแจ้งหนี้) ในการเดินพิธีการส่งออกับศุลกากร มาใช้เป็นใบกำกับภาษีได้เลย โดยไม่ต้องออกใบกำกับภาษีอีกครั้ง

- ให้บริการที่กระทำในราชอาณาจักรและได้มีการใช้บริการนั้นในต่างประเทศตามมาตรา 80/1(2) แห่งประมวลรัษฎากร ให้มีรายการเช่นเดียวกันกับใบแจ้งหนี้หรืออินวอยซ์ซึ่งผู้ให้บริการได้ออกเป็นปกติตามประเพณีทางการค้าระหว่างประเทศ โดยไม่ต้องมีรายการครบถ้วนตามมาตรา 86/4 แห่งประมวลรัษฎากร

คำสั่งกรมสรรพากรที่ ป. 86/2542 เรื่อง หลักเกณฑ์การจัดทำใบกำกับภาษีตามมาตรา 86/4 และมาตรา 86/5 แห่งประมวลรัษฎากร เฉพาะที่มีลักษณะเป็นแบบเต็มรูป ข้อ 22 ผู้ประกอบการจดทะเบียนซึ่งต้องจัดทำใบกำกับภาษีตามมาตรา 86/5 แห่งประมวลรัษฎากร เฉพาะที่มีลักษณะเป็นแบบเต็มรูป จะต้องจัดทำใบกำกับภาษีและสำเนาโดยส่งมอบต้นฉบับใบกำกับภาษีให้แก่ผู้ซื้อสินค้าหรือผู้รับบริการ และเก็บรักษาสำเนาใบกำกับภาษีเพื่อการลงรายงานภาษีขายตามมาตรา 87(1) แห่งประมวลรัษฎากร ใบกำกับภาษีตามวรรคหนึ่ง ต้องมีรายการอย่างน้อยดังต่อไปนี้ (1) ใบกำกับภาษีของการขายสินค้าโดยการส่งออกตามมาตรา 86/5(1) แห่งประมวลรัษฎากร ให้มีรายการเช่นเดียวกันกับใบกำกับสินค้าซึ่งผู้ส่งออกได้ออกเป็นปกติตามประเพณีทางการค้าระหว่างประเทศ โดยไม่ต้องมีรายการครบถ้วนตามมาตรา 86/4 แห่งประมวลรัษฎากร (2) ใบกำกับภาษีของการให้บริการที่กระทำในราชอาณาจักรและได้มีการใช้บริการนั้นในต่างประเทศตามมาตรา 80/1(2) แห่งประมวลรัษฎากร ให้มีรายการเช่นเดียวกันกับใบแจ้งหนี้หรืออินวอยซ์ซึ่งผู้ให้บริการได้ออกเป็นปกติตามประเพณีทางการค้าระหว่างประเทศ โดยไม่ต้องมีรายการครบถ้วนตามมาตรา 86/4 แห่งประมวลรัษฎากร |

ตอบ 5 ถ้าเคสนี้ซ่อมฟรีไม่มีรายได้ เเต่มีต้นทุนค่าใช้จ่ายในการซ่อมแซม เช่น อะไหล่ ค่าแรง ทางบริษัทฯ ไม่สามารถบันทึกบัญชีเป็นค่าใช้จ่ายทางภาษีได้ เนื่องจากเป็นรายจ่ายที่ไม่ก่อให้เกิดประโยชน์แก่กิจการ เป็นรายจ่ายยต้องห้ามตามมาตรา 65 ตรี(13) แห่งประมวลรัษฎากร แต่ถ้าเปลี่ยนแปลงข้อเท็จจริง เป็นรายจ่ายที่เกี่ยวข้องกับกิจการ เช่น การซ่อมนี้บริษัทไม่มีรายได้ เนื่องจากอบู่ในระยะเวลาของประกันสินค้า หรือเป็นความผิดพลาดของบริษัท(ปัญหาด้านคุณภาพของสินค้าที่บริษัทขายไป) เป็นต้น กรณีนี้ก็จะสามารถลงเป็นรายจ่ายทางภาษีได้

มาตรา 65 ตรีรายการต่อไปนี้ ไม่ให้ถือเป็นรายจ่ายในการคำนวณกำไรสุทธิ (13) รายจ่ายซึ่งมิใช่รายจ่ายเพื่อหากำไรหรือเพื่อกิจการโดยเฉพาะ |

ข้อพึงทราบเพิ่มเติม - ถ้ารับรู้รายจ่ายทางภาษีไม่ได้ ภาษีซื้อ(ถ้ามี) ก็เคลมไม่ได้เช่นกันนะคะ เนื่องจากเป็นภาษีซื้อของรายจ่ายที่ไม่เกี่ยวข้องโดยตรงกับกิจการ

- กรณีที่เป็นการเคลมสินค้า บริษัทต้องซ่อมฟรี และมีการเบิกอะไหล่สินค้าไปซ่อม บริษัทจะต้องจัดทำรายงานสินค้า การเบิกใช้อะไหล่ด้วยนะคะ

ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 89) ข้อ 3 ให้ผู้ประกอบการจดทะเบียนที่ขายสินค้า ซึ่งคำนวณเสียภาษีมูลค่าเพิ่มตามมาตรา 82/3 แห่งประมวลรัษฎากร จัดทำรายงานสินค้าและวัตถุดิบตามมาตรา 87 (3) แห่งประมวลรัษฎากร โดยต้องมีรายการและข้อความอย่างน้อยตามแบบที่แนบท้ายประกาศนี้ ผู้ประกอบการจดทะเบียนดังต่อไปนี้ สามารถจัดทำรายงานสินค้าและวัตถุดิบตามมาตรา 87 (3) แห่งประมวลรัษฎากร โดยมีรายการและข้อความแตกต่างจากที่กำหนดไว้ในวรรคหนึ่ง (1) ผู้ประกอบการจดทะเบียนที่ประกอบกิจการโรงเลื่อย โรงค้าไม้แปรรูป และกิจการอื่นใดซึ่งต้องจัดทำบัญชีตามกฎหมายว่าด้วยป่าไม้ โดยให้ถือว่าบัญชีแสดงรายการปริมาณสินค้าซึ่งมีอยู่ ได้มา และจำหน่ายไปเป็นรายวันตามแบบบัญชีซึ่งต้องจัดทำตามกฎหมายว่าด้วยป่าไม้เป็นรายงานสินค้าและวัตถุดิบตามมาตรา 87 (3) แห่งประมวลรัษฎากร (2) ผู้ประกอบการจดทะเบียนที่ประกอบกิจการค้าของเก่า โดยให้ถือว่าบัญชีแสดงรายการปริมาณสินค้าซึ่งมีอยู่ ได้มา และจำหน่ายไปเป็นรายวันตามแบบบัญชี ซึ่งต้องจัดทำตามกฎหมายว่าการค้าของเก่าเป็นรายงานสินค้าและวัตถุดิบตามมาตรา 87 (3) แห่งประมวลรัษฎากร (3) ผู้ประกอบการจดทะเบียนที่ได้รับอนุมัติให้จัดตั้งคลังสินค้าทัณฑ์บน ประเภทร้านค้าปลอดอากร ให้ถือว่าบัญชีแยกประเภทสินค้าซึ่งแสดงรายละเอียดของสินค้าทั้งที่นำเข้าจากต่างประเทศและหรือของที่ผลิตภายในประเทศ ที่นำเข้าเก็บในคลังสินค้าทัณฑ์บนประเภทร้านค้าปลอดอากร ของที่ขายไป ของที่คงเหลืออยู่ โดยแยกประเภท ชนิด ปริมาณของของไว้อย่างชัดแจ้ง ซึ่งต้องจัดทำตามกฎหมายว่าด้วยศุลกากร เป็นรายงานสินค้าและวัตถุดิบตามมาตรา 87 (3) แห่งประมวลรัษฎากร (4) ผู้ประกอบการจดทะเบียนที่ประกอบกิจการปิโตรเลียมตามกฎหมายว่าด้วยปิโตรเลียม ให้ถือว่ารายงานผลการประกอบกิจการปิโตรเลียมที่ต้องจัดทำตามกฎหมายดังกล่าว เป็นรายงานสินค้าและวัตถุดิบตามมาตรา 87 (3) แห่งประมวลรัษฎากร ให้ผู้ประกอบการจดทะเบียนที่ขายสินค้าโดยมีการรับประกันสินค้าที่ขายหรือบริการซ่อมสินค้าที่ขาย กรณีมีการชำรุดบกพร่องหรือเพื่อเหตุอื่นอันมีลักษณะทำนองเดียวกัน จัดทำรายงานจ่ายอะไหล่โดยไม่คิดมูลค่าเพื่อใช้ในการประกันสินค้าที่ขายหรือบริการซ่อมสินค้าที่ขายแยกต่างหากจากรายงานสินค้าและวัตถุดิบตามที่กำหนดในวรรคหนึ่งโดยต้องมีรายการและข้อความอย่างน้อยตามแบบที่แนบท้ายประกาศนี้

http://webinter.rd.go.th/publish/7958.0.html

|