Case study

บริษัทซื้อ Microsoft 365 จากบริษัทที่สิงคโปร์ บริษัทต้องหัก ณ ที่จ่าย เเละนำส่งภาษีมูลค่าเพิ่มหรือไม่

| เรื่อง | บริษัทซื้อ Microsoft 365 จากบริษัทที่สิงคโปร์ บริษัทต้องหัก ณ ที่จ่าย เเละนำส่งภาษีมูลค่าเพิ่มหรือไม่ | ||||||||||||||||||||||||||||

| แหล่งที่มา | Case study | ||||||||||||||||||||||||||||

| วันที่ | 22/12/2024 | ||||||||||||||||||||||||||||

| ประเภทภาษี | ภาษีเงินได้หัก ณ ที่จ่าย,ภาษีมูลค่าเพิ่ม | ||||||||||||||||||||||||||||

| ข้อกฎหมาย | |||||||||||||||||||||||||||||

| คำถาม | บริษัท ซื้อ Microsoft 365 จากบริษัทที่สิงคโปร์ บริษัท ต้องหัก ณ ที่จ่าย เเละนำส่งภาษีมูลค่าเพิ่มหรือไม่ |

||||||||||||||||||||||||||||

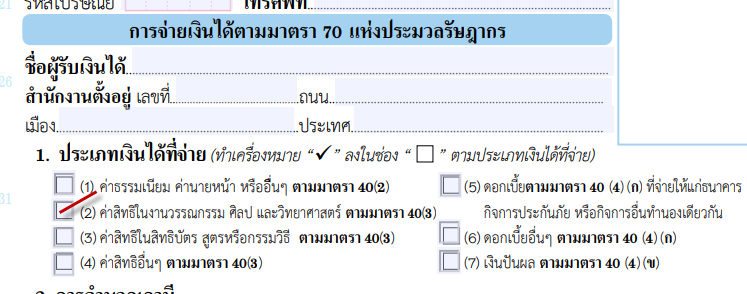

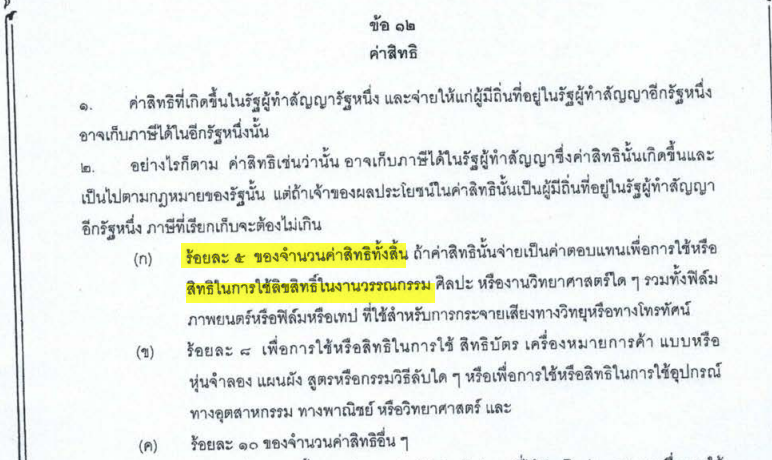

| คำตอบ | คำตอบ 1. ภาษีเงินได้นิติบุคคล ค่าโปรแกรม Microsoft 365 เข้าลักษณะเป็นค่าลิขสิทธิ์ ตามมาตรา 40 (3) แห่งประมวลรัษฎากร และเข้าลักษณะเป็นค่าสิทธิ ตาม ข้อ 12 อนุสัญญาภาษีซ้อนไทย-สิงคโปร์ เมื่อบริษัทฯ จ่ายค่าโปรแกรม Microsoft 365 ให้บริษัทในประเทศสิงคโปร์ บริษัทฯ มีหน้าที่ต้องหักภาษีจากเงินได้ที่จ่ายอัตรา 5%(Software ถือเป็นค่าสิทธิในงานวรรณกรรม) นำส่งแบบ ภ.ง.ด.54 ตามมาตรา 70 แห่งประมวลรัษฎากร และตามอนุสัญญาภาษีซ้อนดังกล่าว 2.ภาษีมูลค่าเพิ่ม DTA ไทย-สิงคโปร์ https://www.rd.go.th/fileadmin/download/nation/singapore_t_revise1.pdf

อ้างอิงคำตอบ

|

||||||||||||||||||||||||||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | |||||||||||||||||||||||||||||