FB CPA Solution ดร.สมศักดิ์ ประถมศรีเมฆ

การรับรู้รายได้ตาม TFRS 15 เรื่อง Bill-and-Hold Arrangement

| เรื่อง | การรับรู้รายได้ตาม TFRS 15 เรื่อง Bill-and-Hold Arrangement |

| แหล่งที่มา | FB CPA Solution ดร.สมศักดิ์ ประถมศรีเมฆ |

| วันที่ | |

| ประเภทภาษี | |

| ข้อกฎหมาย | |

| คำถาม | การรับรู้รายได้ตาม TFRS 15 เรื่อง Bill-and-Hold Arrangement |

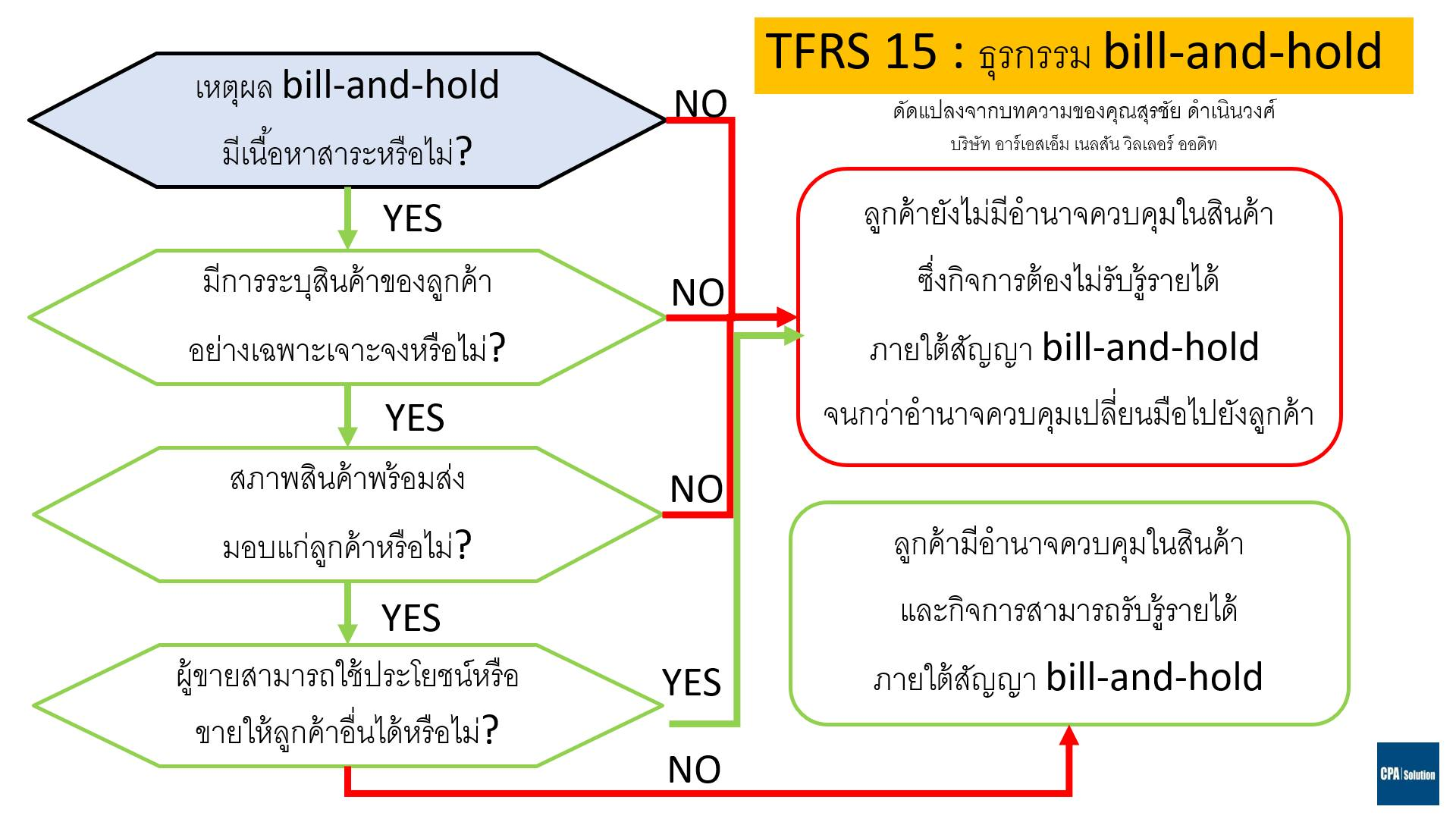

| คำตอบ | การตกแต่งงบการเงินของ STARK เป็นประเด็นสะเทือนเลื่อนลั่นวงการตลาดทุนมานานหลายเดือน เรื่องนี้อาจมีอิทธิพลต่อข้อสอบ CPA อยู่บ้าง ตอนนี้เราเลยมาดูประเด็นเกี่ยวกับการรับรู้รายได้ตาม TFRS 15 เรื่อง Bill-and-Hold Arrangement กันนะครับ จากงบ Audit ล่าสุดที่เปิดเผยว่า STARK มีการแต่งงบการเงินด้วยการรับรู้รายได้เทียมในช่วงหลายปีที่ผ่านมาราวๆ 8,000 ล้านบาท แล้วเขาจะแต่งอย่างไร ผู้สอบบัญชีของ STARK เคยแสดงเรื่องสำคัญในการตรวจสอบ (KAM) ในปี 2563 คือเรื่อง “การรับรู้รายได้จากการขายสินค้าที่แจ้งหนี้แล้วแต่ยังไม่ส่งมอบสินค้า (Bill-and-Hold Arrangement)” ซึ่งก็เข้าเค้าอยู่ เพราะภายใต้สัญญา Bill-and-Hold Arrangement แปลว่ากิจการสามารถรับรู้รายได้ทั้งๆ ที่ยังไม่ได้ส่งมอบให้กับลูกค้า ถ้าสมมติว่าการดำเนินงานไม่โปร่งใสพอหรือควบคุมภายในไม่ดีพอ กิจการก็จะสามารถรับรู้รายได้ได้เต็มๆ ส่วนสินค้าก็เอาไปขายคนอื่นได้ และตอนที่ auditor ไปตรวจนับสต๊อค ก็อาจนับสต๊อคส่วนที่ออกบิลขายไปแล้ว ซึ่งก็ทำให้รายได้เต็มๆ แต่ไม่มีต้นทุนเพราะสินค้ายังอยู่ครบ ทีนี้ Auditor ปี 2563 เขียน KAM ไว้ประมาณนี้ “บริษัทย่อยแห่งหนึ่งขายสินค้าที่ได้ออกใบแจ้งหนี้แก่ลูกค้าและรับรู้รายได้จากการขายในงบการเงินแล้ว แต่สินค้านั้นยังไม่ได้ส่งมอบให้แก่ลูกค้าตามข้อตกลงเรื่องการส่งมอบสินค้า ผู้บริหารต้องกำหนดว่าเมื่อใดที่บริษัทได้ปฏิบัติตามภาระที่ต้องปฏิบัติในการโอนสินค้าเสร็จสิ้น โดยผู้บริหารต้องประเมินว่าลูกค้าได้ควบคุมสินค้าเมื่อใด ดังนั้น เรื่องสำคัญในการตรวจสอบคือรายได้ดังกล่าวเกิดขึ้นจริงและเป็นไปตาม TFRS15” ………………………………….. สมมติเรื่องนี้ออกข้อสอบ AC2 ก็คงจะออกแนวให้วิเคราะห์ว่า ธุรกรรม Bill-and-Hold นั้นๆ รับรู้รายได้ได้หรือไม่ตาม Chart ในโพสต์นี้ และยกตัวอย่างที่ดัดแปลงจากบทความของคุณสุรชัย ดำเนินวงศ์ บริษัท อาร์เอสเอ็ม เนลสัน วิลเลอร์ ออดิท ลิมิเต็ด https://www.rsm.global/.../ifrs-15-revenue-contracts... ซึ่งจะช่วยเพิ่มความเข้าใจพี่น้องได้ดีขึ้นมาก ตามนี้ : บริษัท A ทำสัญญาขายรถหัวลากให้ให้กับลูกค้า B ซึ่งโรงงานผลิตยังสร้างไม่เสร็จ จึงต้องฝากรถหัวลากไว้ที่ A ไว้ก่อนจนกว่าพื้นที่คลังสินค้าของโรงงานจะว่าง A รับชำระเงินค่าสินค้าจาก B แล้ว ซึ่ง B ไม่สามารถขอคืนได้ และจะจัดส่งรถหัวลากให้ B ตามคำสั่งของ B ซึ่งราคาซื้อขายครอบคลุมต้นทุนในการจัดเก็บรถหัวลากจนกว่า B จะพร้อมรับมอบ ทั้งนี้ รถหัวลากเหล่านี้เสร็จสมบูรณ์พร้อมส่งมอบ มีการแยกจัดเก็บจากสินค้าที่มีไว้ขายตามปกติ และจะไม่นำหัวลากเหล่านี้ไปขายให้กับลูกค้ารายอื่น นอกจากนี้ในสัญญาซื้อขายมีการระบุเป็นลายลักษณ์อักษรว่าจะมีการส่งมอบล่าช้าโดยระบุวันที่ส่งมอบที่ชัดเจน บริษัท A จึงสรุปว่าคำขอของลูกค้า B สำหรับธุรกรรม Bill-and-Hold ครั้งนี้มีเนื้อหาสาระ และ A สรุปว่าอำนาจควบคุมในตัวรถหัวลากได้ถูกโอนไปยังลูกค้า B แล้ว และ A จะรับรู้รายได้ทันที โดย A อาจต้องประเมินว่าธุรกรรมนี้ว่ามีภาระที่ต้องปฏิบัติ (performance obligation) กี่อย่าง ซึ่งน่าจะมองว่ามี 2 ภาระ คือ 1) การส่งมอบรถ (ซึ่งแม้ไม่ได้ส่งมอบแต่ก็ถือว่า control ในรถส่งต่อไปลูกค้าแล้วจึงถือว่าบรรลุภาระนี้แล้ว) และ 2) ค่าบริการคลังสินค้า ที่ B ต้องเก็บรักษาสินค้าเนื่องจากลูกค้าชลอการรับมอบ ………………………………… ปล. STARK ก็มีนโยบายการรับรู้รายได้ของ Bill-and-Hold Arrangement ในปี 2563 อย่างถูกต้องตามหลักการ TFRS 15 ครับ พี่น้องลองศึกษาดูเผื่อจะเป็นประโยชน์กับการเตรียมสอบ AC2 ครับ “บริษัทรับรู้รายได้เมื่อลูกค้าได้ควบคุมสินค้าตามข้อตกลงการขายที่แจ้งหนี้แล้วแต่ยังไม่ได้ส่งมอบสินค้า โดยเข้าเงื่อนไขว่าเหตุผลของการทำข้อตกลงการขายที่แจ้งหนี้แล้วแต่ยังไม่ส่งมอบสินค้าต้องมีเนื้อหาสาระ สินค้าดังกล่าวต้องระบุแยกออกมาว่าเป็นของลูกค้าและอยู่ในสภาพที่พร้อมจะส่งให้ลูกค้า รวมถึง บริษัทต้องไม่สามารถใช้ประโยชน์สินค้านั้นหรือให้ลูกค้าใช้ประโยชน์สินค้านั้นได้” ………………………………… สู้เขานะครับ แล้วถ้าจะเตรียมสอบ AC1 – AC2 แบบออนไลน์หรือสดก็ inbox หรือ lineID: @cpasolution หรือ www.cpasolution.net เราเตรียมเนื้อหาที่ทันสมัยเพิ่มความมั่นใจกับพี่น้องผู้เข้าสอบอย่างเต็มที่ครับ

มาทำให้เป็นเรื่องง่ายด้วยบริการของ Tax-EZ สนใจสมัครสมาชิกเพื่อรับสิทธิพิเศษ คลิกที่นี่ ติดตามข่าวสารของ Tax-EZ ได้ทาง Website : tax-ez.info , Facebook Page : Tax-EZ ติดตาม FB เพจที่ให้ความรู้ทางด้านบัญชีกับ FB CPA Solution ดร.สมศักดิ์ ประถมศรีเมฆ คลิ๊ก ขอขอบคุณข้อมูลจาก FB CPA Solution ดร.สมศักดิ์ ประถมศรีเมฆ ที่อนุญาตให้นำความรู้ดีๆ มาแบ่งปันใน Website Tax-EZ ค่ะ |