ตอบ - กรณีพนักงานสำรองจ่ายค่าตรวจสอบ NCB ไปก่อน และทางบริษัท NCB ได้ออกใบเสร็จเป็นชื่อผู้ค้ำประกันเนื่องจากข้อจำกัดของการออกเอกสารของ NCB (ตามกฎ NCB ไม่สามารถออกเอกสารในนามบริษัทได้ ต้องออกในนามผู้ค้ำ) และพนักงานได้นำมาเบิกค่าใช้จ่ายกับบริษัทฯ หากมีการพิสูจน์ได้ว่า รายจ่ายนี้เกี่ยวข้องกับการประกอบกิจการของบริษัทบริษัทฯ สามารถนำมาเป็นค่าใช้จ่ายได้ ไม่เข้าลักษณะเป็นรายจ่ายต้องห้ามตามมาตรา 65 ตรี (13) แห่งประมวลรัษฎากรเนื่องจากว่ามีหลักฐานที่พิสูจน์การจ่ายเงินว่าเกี่ยวข้องกับกอจการ ตัวอย่างเอกสารการเเละเเบบฟออร์ม ดังต่อไปนี้

- Pay-in slip ที่พนักงานโอนเงินที่จ่ายเงินให้แก่ NCB พร้อมใบเสร็จรับเงินจาก NCB - เอกสาร ใบเบิกเงินสำรองจ่าย พร้อมเซ็นรับเงิน จากบริษัท

คู่มือ การจัดทำเอกสารประกอบการลงบัญชี ที่สามารถเป็นรายจ่ายทางภาษีได้ Click

No.189 คู่มือ การจัดทำเอกสารประกอบการลงบัญชี.pdf

2. ภาษีซื้อจำนวน 6.54 บาท บริษัทไม่สามารถนำมาเครดิตภาษีซื้อได้ เนื่องจากใบกำกับภาษีไม่ได้ระบุชื่อบริษัท ตามมาตรา 82/5 (2) และไม่สามารถนำภาษีซื้อมาลงเป็นค่าใช้จ่ายได้ตาม มาตรา 65 ตรี(6 ทวิ)

อ้างอิงข้อหารือและข้อกฏหมาย

มาตรา 65 ตรีรายการต่อไปนี้ ไม่ให้ถือเป็นรายจ่ายในการคำนวณกำไรสุทธิ (6 ทวิ) ภาษีมูลค่าเพิ่มที่ชำระหรือพึงชำระ และภาษีซื้อของบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่เป็นผู้ประกอบการจดทะเบียน เว้นแต่ภาษีมูลค่าเพิ่มและภาษีซื้อของผู้ประกอบการจดทะเบียนซึ่งต้องเสียภาษีตามมาตรา 82/16 ภาษีซื้อที่ต้องห้ามนำมาหักในการคำนวณภาษีมูลค่าเพิ่มตามมาตรา 82/5 (4) หรือภาษีซื้ออื่นตามที่กำหนดโดยพระราชกฤษฎีกา (13) รายจ่ายซึ่งมิใช่รายจ่ายเพื่อหากำไรหรือเพื่อกิจการโดยเฉพาะ

มาตรา 82/5 ภาษีซื้อในกรณีดังต่อไปนี้ ไม่ให้นำมาหักในการคำนวณภาษีตามมาตรา 82/3 (2) กรณีใบกำกับภาษีมีข้อความไม่ถูกต้องหรือ ไม่สมบูรณ์ในส่วนที่เป็นสาระสำคัญตามหลักเกณฑ์และเงื่อนไขที่อธิบดีกำหนด

https://www.rd.go.th/25474.html

เลขที่หนังสือ | : กค 0811/1846 | วันที่ | : 28 กุมภาพันธ์ 2544 | เรื่อง | : ภาษีเงินได้นิติบุคคล กรณีค่าใช้จ่ายในการส่งพนักงานเข้ารับการฝึกอบรม | ข้อกฎหมาย | : มาตรา 65 ตรี (13), มาตรา 5 พระราชกฤษฎีกาฯ (ฉบับที่ 284) พ.ศ. 2538 | ข้อหารือ | : สมาชิกของหอการค้าไทยซึ่งเป็นนิติบุคคลได้จ่ายค่าใช้จ่ายในการอบรมสำหรับพนักงานให้กับ

สถาบันการศึกษาที่จัดอบรมตามที่กำหนดในพระราชบัญญัติการบัญชี พ.ศ. 2543 กรณีผู้ทำบัญชีที่ขาด

คุณสมบัติตามมาตรา 7(6) แห่งพระราชบัญญัติฯ ฉบับดังกล่าว (ไม่มีคุณวุฒิประกาศนียบัตรวิชาชีพชั้นสูง

หรือปริญญาตรีทางบัญชี) จะต้องเข้าอบรมและสำเร็จการอบรมจึงจะสามารถเป็นผู้ทำบัญชีได้ต่อไปอีก 8

ปี สมาชิกของหอการค้าไทยได้จ่ายค่าใช้จ่ายในการฝึกอบรมและค่าตำรา จึงขอทราบว่า

1. การจ่ายค่าใช้จ่ายดังกล่าวให้สถาบันการศึกษาของทางราชการ สถาบันการศึกษาของ

เอกชน หรือสมาคมนักบัญชีและผู้สอบบัญชีรับอนุญาตแห่งประเทศไทย จะถือเป็นรายจ่ายในการคำนวณ

กำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลได้หรือไม่ ถ้าได้จะได้สิทธิประโยชน์ยกเว้นภาษีเงินได้ ตามมาตรา

5 แห่งพระราชกฤษฎีกาฯ (ฉบับที่ 284) พ.ศ. 2538 หรือไม่

2. ใบเสร็จรับเงินที่สถาบันการศึกษาออกให้ควรระบุชื่อของบริษัทผู้จ่ายเงินหรือชื่อของผู้เข้า

รับการอบรม

3. หากพนักงานจ่ายค่าใช้จ่ายดังกล่าวล่วงหน้าไปก่อน โดยใบเสร็จระบุชื่อของพนักงาน

พนักงานจะขอเบิกย้อนหลังได้หรือไม่ เพื่อเป็นค่าใช้จ่ายของบริษัทนายจ้าง

4. ค่าใช้จ่ายดังกล่าวถือเป็นประโยชน์เพิ่มของพนักงานผู้เข้ารับการอบรมหรือไม่ | แนววินิจฉัย | : 1. กรณีตาม 1. หากสมาชิกของหอการค้าไทยเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลได้จ่าย

ค่าใช้จ่ายในการส่งลูกจ้างเข้ารับการอบรมในสถาบันการศึกษาของทางราชการ สถาบันการศึกษาของ

เอกชนหรือสมาคมนักบัญชีและผู้สอบบัญชีรับอนุญาตแห่งประเทศไทย ซึ่งเป็นรายจ่ายเพื่อประโยชน์ในการ

ดำเนินกิจการ จึงนำมาเป็นรายจ่ายในการคำนวณกำไรสุทธิได้ ไม่ต้องห้ามตามมาตรา 65 ตรี (13)

แห่งประมวลรัษฎากร แต่จะได้รับสิทธิในการได้รับยกเว้นภาษีเงินได้นิติบุคคลสำหรับเงินได้ของ

บริษัทหรือห้างหุ้นส่วนนิติบุคคลเป็นจำนวนร้อยละ 50 ของรายจ่ายที่ได้จ่ายเป็นค่าใช้จ่ายในการส่งลูกจ้าง

ของบริษัทหรือห้างหุ้นส่วนนิติบุคคล เข้ารับการศึกษาหรือฝึกอบรมในสถาบันการศึกษาของทางราชการ

เท่านั้น ส่วนการจ่ายค่าใช้จ่ายในการศึกษาหรือฝึกอบรมในสถาบันการศึกษาของเอกชน และสมาคมนัก

บัญชีและผู้สอบบัญชีรับอนุญาตแห่งประเทศไทยจะไม่ได้รับสิทธิประโยชน์ตามพระราชกฤษฎีกาฯ (ฉบับที่

284) พ.ศ. 2538

2. กรณีตาม 2. ใบเสร็จรับเงินที่สถาบันการศึกษาออกให้จะต้องระบุชื่อของ

บริษัทหรือห้างหุ้นส่วนนิติบุคคลผู้จ่ายค่าใช้จ่ายในการส่งลูกจ้างของบริษัทหรือห้างหุ้นส่วนนิติบุคคลเข้ารับ

การศึกษาหรือฝึกอบรม

3. กรณีตาม 3. กรณีที่พนักงานจ่ายค่าใช้จ่ายในการเข้ารับการศึกษาหรือฝึกอบรมไปก่อนโดยใบเสร็จระบุชื่อของพนักงาน ต่อมาจึงมาขอเบิกจากบริษัทนายจ้างในภายหลัง หากบริษัทนายจ้าง พิสูจน์ได้ว่า ค่าใช้จ่ายดังกล่าวได้จ่ายไปเพื่อประโยชน์ในการดำเนินกิจการของบริษัทนายจ้าง ย่อมถือเป็นรายจ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีได้ ไม่ต้องห้ามตามมาตรา 65 ตรี (13) แห่ง

ประมวลรัษฎากร

4. กรณีตาม 4. หากบริษัทฯ จ่ายค่าใช้จ่ายในการส่งพนักงานเข้ารับการอบรมดังกล่าวเพื่อ

เป็นประโยชน์แก่การดำเนินกิจการของบริษัทฯ ไม่ถือเป็นประโยชน์เพิ่มของพนักงานผู้เข้ารับการอบรม | เลขตู้ | : 64/30232 |

https://www.rd.go.th/30711.html เลขที่หนังสือ | : กค 0706/พ./8779 | วันที่ | : 21 ตุลาคม 2548 | เรื่อง | : ภาษีมูลค่าเพิ่ม กรณีเงินทดรองจ่ายสำหรับค่าใช้จ่ายต่าง ๆ | ข้อกฎหมาย | : มาตรา 65 ตรี (18) มาตรา 77/1(10) มาตรา 77/2 มาตรา 81(1)(ณ) และคำสั่งกรมสรรพากร ที่ ท.ป.4/2528ฯ | ข้อหารือ | : บริษัทฯ ประกอบกิจการให้บริการงานกฎหมายและประเมินราคา โดยมี

การให้บริการแก่บริษัทเงินทุน ธ. และบริษัทในเครือของบริษัทเงินทุน ธ. บริษัทฯ มี

การให้บริการ 2 ประเภท คือ

1. การให้บริการงานกฎหมายสำหรับงานร่างและตรวจสอบสัญญาและ

เอกสารทางกฎหมาย รวมทั้งการให้คำปรึกษาทางกฎหมายตลอดจนประเมินราคา

ด้วย ซึ่งจะไม่ได้รับยกเว้นภาษีมูลค่าเพิ่ม

2. การให้บริการงานกฎหมายสำหรับงานว่าความ มีขอบเขตให้บริการเริ่ม

ตั้งแต่ติดตาม ทวงถาม เร่งรัดหนี้ ฟ้องคดีและบังคับคดี ซึ่งจะได้รับยกเว้น

ภาษีมูลค่าเพิ่มตามมาตรา 81(1)(ฌ) แห่งประมวลรัษฎากร

การให้บริการของบริษัทฯ ดังกล่าว บริษัทฯ จะกำหนดไว้ในสัญญา

ให้บริการว่า ให้ผู้ว่าจ้างเป็นผู้รับผิดชอบค่าใช้จ่ายต่าง ๆ ที่เกิดขึ้นจากการให้บริการ

โดยบริษัทฯ จะทดรองจ่ายเงินค่าใช้จ่ายดังกล่าวไปก่อนแล้วไปเรียกเก็บคืนจาก

บริษัทผู้ว่าจ้างต่อไป ค่าใช้จ่ายต่าง ๆ มีรายละเอียดดังนี้

(1) ค่าพาหนะเหมาจ่าย ในการให้บริการงานว่าความ บริษัทจะกำหนดค่า

พาหนะในรูปแบบของการเหมาจ่าย โดยเมื่อพนักงานของบริษัทได้รับมอบหมาย

งานในการฟ้องร้องดำเนินคดีสำหรับคดีใดคดีหนึ่งแล้ว บริษัทจะทดรองจ่ายเงินค่า

พาหนะเหมาจ่ายให้แก่พนักงานดังกล่าวในอัตราที่กำหนด เช่น 2,500 บาท เป็นต้น

โดยไม่ว่าพนักงานดังกล่าวจะเดินทางไปศาลกี่ครั้งก็ตามจนกว่าจะฟ้องร้อง

ดำเนินคดีเสร็จสิ้น พนักงานก็ไม่มีสิทธิเบิกค่าพาหนะจากบริษัทอีก และในการเบิก

ค่าพาหนะเหมาจ่ายของพนักงาน พนักงานจะจัดทำใบขอเบิกค่าใช้จ่ายซึ่งระบุ

รายละเอียดของลูกหนี้ที่ฟ้องร้อง โดยไม่ต้องแสดงหลักฐานหรือเอกสาร

ประกอบการเบิกอย่างอื่นแต่อย่างใด ทั้งนี้ จำนวนครั้งที่เดินทางไปศาลของแต่ละคดี

มีจำนวนไม่เท่ากันโดยขึ้นอยู่กับแต่ละคดี ๆ ไป

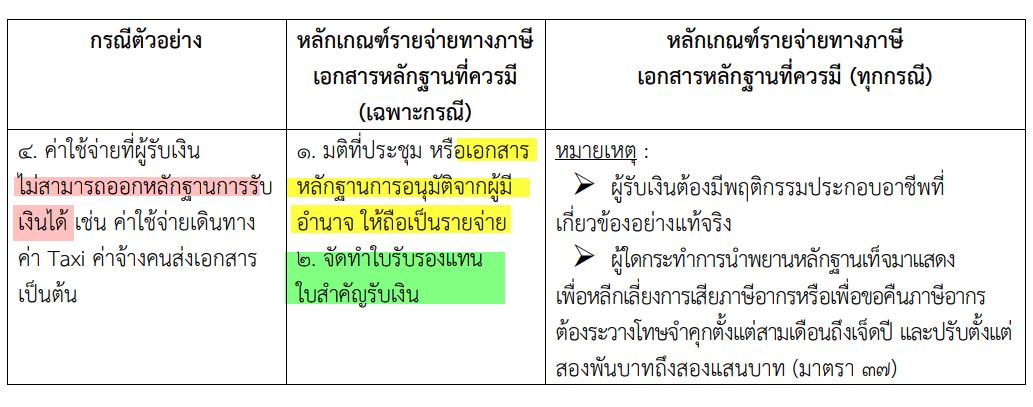

(2) ค่าพาหนะตามจริง โดยจะแยกตามประเภทของพาหนะ ได้แก่ ค่ารถ

Taxi (เดินทางในกรุงเทพมหานคร และเขตปริมณฑล) ค่ารถทัวร์และค่ารถไฟ

(เดินทางไปต่างจังหวัด) และค่าเครื่องบิน ซึ่งเฉพาะค่าเครื่องบินเท่านั้นที่พนักงาน

ของบริษัทสามารถขอใบเสร็จรับเงินระบุชื่อผู้ว่าจ้างว่าเป็นผู้ชำระเงินจากผู้จำหน่าย

ตั๋วเครื่องบินได้ ส่วนค่ารถ Taxi พนักงานของบริษัทจะไม่มีเอกสารหลักฐาน

ประกอบการเบิกค่ารถ Taxi แต่อย่างใด โดยพนักงานจะจัดทำใบขอเบิกค่าใช้จ่าย

ซึ่งจะมีรายละเอียดเกี่ยวกับการเดินทางและค่าใช้จ่ายเพื่อขอเบิกค่าใช้จ่ายดังกล่าว

จากบริษัท และสำหรับค่ารถทัวร์และค่ารถไฟ พนักงานของบริษัทก็มีหลักฐานการ

ชำระค่าใช้จ่ายเป็นตั๋วโดยสาร (ซึ่งในตั๋วโดยสารจะมีระบุแต่ชื่อผู้โดยสารเท่านั้น)

เพื่อใช้เป็นเอกสารประกอบการเบิกค่าใช้จ่ายจากบริษัท

(3) ค่านำหมาย ในการให้บริการงานว่าความให้แก่ผู้ว่าจ้าง เมื่อมีการ

ฟ้องร้องดำเนินคดีโดยผู้ว่าจ้างเป็นโจทก์ต่อศาลแล้ว พนักงานของบริษัทในฐานะ

ทนายความของผู้ว่าจ้างจะร้องขอพนักงานเจ้าหน้าที่ของศาลเพื่อให้จัดส่งหมายส่ง

คำฟ้องให้จำเลย โดยจะต้องเสียค่าพาหนะในการนำหมายศาลให้แก่พนักงาน

เจ้าหน้าที่ของศาล ทั้งนี้ตามอัตราที่เจ้าพนักงานของศาลกำหนด และเมื่อพนักงาน

ของบริษัทชำระค่านำหมายให้แก่พนักงานเจ้าหน้าที่ของศาลแล้ว พนักงาน

เจ้าหน้าที่ของศาลจะไม่ได้ออกใบเสร็จรับเงินสำหรับค่านำหมายดังกล่าว ซึ่งเมื่อ

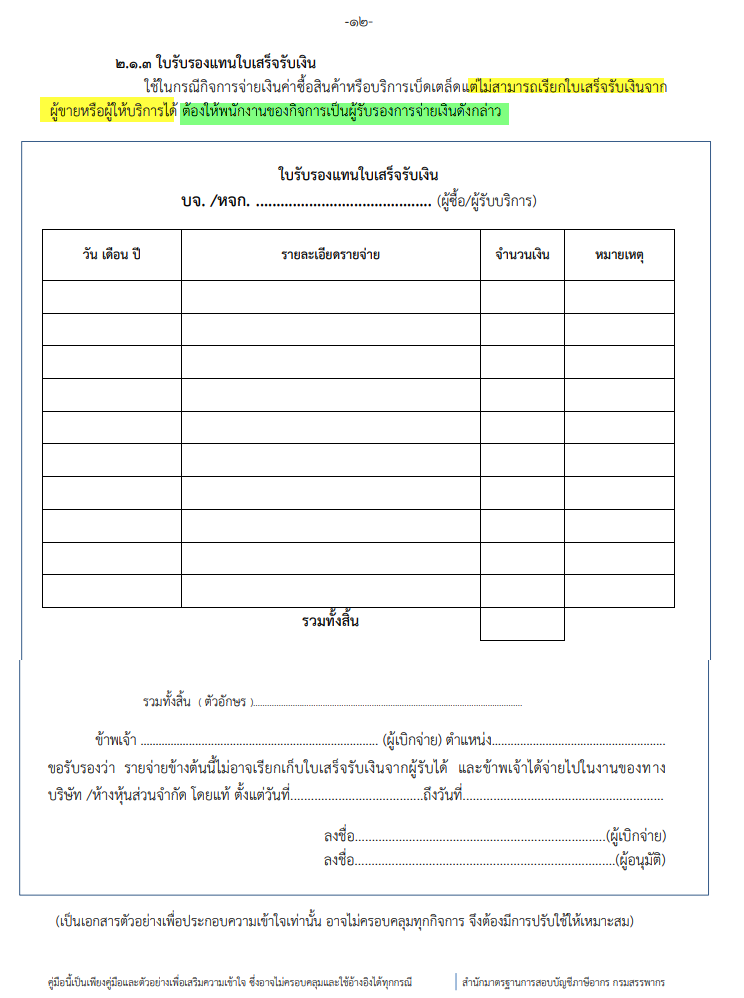

พนักงานของบริษัทมาเบิกค่านำหมายนั้น พนักงานของบริษัทก็จะจัดทำใบรับรอง

แทนใบเสร็จโดยระบุรายละเอียดของคดีและการนำหมายและค่านำหมายดังกล่าว

เพื่อขอเบิกค่าใช้จ่ายดังกล่าวจากบริษัท

(4) ค่าโรงแรมที่พัก ในกรณีที่พนักงานของบริษัทเดินทางไปปฏิบัติงานที่

ต่างจังหวัด เช่น ไปว่าความประเมินราคาทรัพย์สิน เป็นต้น เมื่อพนักงานได้พักที่

โรงแรม ณ ต่างจังหวัด และพนักงานก็ได้ชำระค่าบริการโรงแรมดังกล่าว โดยขอให้

โรงแรมออกใบเสร็จรับเงิน/ใบกำกับภาษีระบุชื่อผู้ว่าจ้างเป็นผู้ชำระ และพนักงานก็

จะใช้เอกสารหลักฐานดังกล่าวเป็นเอกสารประกอบในการเบิกเงินค่าใช้จ่าย

(5) ค่ารับรอง ในกรณีที่การให้บริการของพนักงานของบริษัทให้แก่ผู้ว่าจ้าง

จะต้องมีการติดต่อกับเจ้าหน้าที่และ/หรือลูกค้าผู้ติดต่อธุรกิจของผู้ว่าจ้าง ซึ่งผู้ว่าจ้าง

จะมอบหมายให้พนักงานของบริษัทดำเนินการจัดให้มีการเลี้ยงรับรองแก่เจ้าหน้าที่

และ/หรือลูกค้าดังกล่าว และเมื่อมีการเลี้ยงรับรอง พนักงานก็จะขอให้ร้านอาหารที่

เลี้ยงรับรองออกใบเสร็จรับเงิน/ใบกำกับภาษีระบุชื่อผู้ว่าจ้างเป็นผู้ชำระ และ

พนักงานก็จะใช้เอกสารหลักฐานดังกล่าวเป็นเอกสารประกอบในการเบิกเงิน

ค่าใช้จ่าย

บริษัทฯ จึงขอทราบว่า

1. กรณีในการให้บริการงานว่าความ เมื่อบริษัทได้จ่ายคืนค่าใช้จ่ายต่าง ๆ

ให้แก่พนักงาน ได้แก่ ค่าพาหนะเหมาจ่าย ค่าพาหนะตามจริง ค่านำหมาย ค่า

โรงแรมที่พัก และค่ารับรอง เมื่อบริษัทเรียกเก็บค่าใช้จ่ายดังกล่าวนั้นจากผู้ว่าจ้าง

โดยมีหลักฐานประกอบการเบิกค่าใช้จ่ายตามที่กล่าวข้างต้น (1) - (5) แล้ว บริษัท

จะต้องเรียกเก็บค่าภาษีมูลค่าเพิ่มด้วยหรือไม่ และผู้ว่าจ้างจะต้องหักภาษี ณ ที่จ่าย

เมื่อชำระค่าใช้จ่ายคืนให้แก่บริษัทหรือไม่

บริษัทมีความเห็นว่าเนื่องจากค่าใช้จ่ายดังกล่าวทั้งหมดเกิดขึ้น เนื่องจาก

การให้บริการงานว่าความ ซึ่งได้รับยกเว้นภาษีมูลค่าเพิ่มตามมาตรา 81(1)(ฌ) แห่ง

ประมวลรัษฎากร บริษัทจึงไม่ต้องเรียกเก็บค่าภาษีมูลค่าเพิ่มสำหรับค่าใช้จ่าย

ดังกล่าวจากผู้ว่าจ้างแต่อย่างใด

2. กรณีในการให้บริการงานกฎหมายสำหรับร่างและตรวจสอบสัญญาและ

เอกสารทางกฎหมายและประเมินราคา เมื่อบริษัทได้จ่ายคืนเงินค่าใช้จ่ายต่าง ๆ

ให้แก่พนักงาน ได้แก่ ค่าพาหนะตามจริง ค่าโรงแรมที่พัก และค่ารับรอง เมื่อบริษัท

เรียกเก็บค่าใช้จ่ายดังกล่าวนั้นจากผู้ว่าจ้าง โดยมีหลักฐานประกอบการเบิก

ค่าใช้จ่ายตามที่กล่าวข้างต้น (2)(4) และ (5) แล้ว บริษัทจะต้องเรียกเก็บค่า

ภาษีมูลค่าเพิ่มด้วยหรือไม่ และผู้ว่าจ้างจะต้องหักภาษี ณ ที่จ่าย เมื่อชำระค่าใช้จ่าย

คืนให้แก่บริษัทหรือไม่

3. ในการเบิกค่ารถ Taxi และค่านำหมายของพนักงานของบริษัท ซึ่ง

พนักงานจะต้องจัดทำใบขอเบิกค่าใช้จ่าย และสำหรับค่านำหมาย พนักงานจะต้อง

จัดทำใบรับรองแทนใบเสร็จด้วย หากบริษัทจะกำหนดให้พนักงานจัดทำใบขอเบิก

ค่าใช้จ่าย ซึ่งระบุรายละเอียดของค่าใช้จ่ายดังกล่าวว่าเป็นการเดินทางไปติดต่อใคร

เมื่อใด ระยะทางไปกลับระหว่างสถานที่ใด และจำนวนค่าใช้จ่ายเท่าใด สำหรับการ

เบิกค่ารถ Taxi และค่านำหมายในคดีใด สำหรับการเบิกค่านำหมายแล้ว โดยบริษัท

จะไม่กำหนดให้พนักงานจะต้องจัดทำใบรับรองแทนใบเสร็จ จะสามารถกระทำได้

หรือไม่ และการไม่มีใบรับรองแทนใบเสร็จดังกล่าว จะมีผลทางภาษีในการที่บริษัท

จ่ายเงินดังกล่าวให้แก่พนักงานแล้วบริษัทถือเป็นรายจ่ายได้หรือไม่ หรือในการที่

บริษัทเรียกค่าใช้จ่ายดังกล่าวคืนจากผู้ว่าจ้าง หรือไม่ อย่างไร | แนววินิจฉัย | : 1. กรณีการให้บริการงานว่าความ บริษัทฯ ให้บริการตั้งแต่ติดตาม ทวงหนี้

เร่งรัดหนี้ ฟ้องคดี และบังคับคดี สำหรับงานที่ทนายความได้ทำการว่าความหรือว่า

ต่างแก้คดีในศาลเท่านั้นที่ถือว่าเป็นการว่าความซึ่งเป็นกิจการที่ได้รับยกเว้น

ภาษีมูลค่าเพิ่มตามมาตรา 81(1) (ฌ) แห่งประมวลรัษฎากร เฉพาะรายได้จากการ

ว่าความ บริษัทฯ ไม่ต้องนำมารวมคำนวณเพื่อเสียภาษีมูลค่าเพิ่ม

เมื่อบริษัทฯ เรียกเก็บค่าบริการงานว่าความจากผู้ว่าจ้าง บริษัทฯ ไม่ต้อง

เรียกเก็บภาษีมูลค่าเพิ่ม แต่ผู้ว่าจ้างมีหน้าที่ต้องหักภาษี ณ ที่จ่าย ตามข้อ 7(1)

แห่งคำสั่งกรมสรรพากร ที่ ท.ป.4/2528 เรื่อง สั่งให้ผู้จ่ายเงินได้พึงประเมินตาม

มาตรา 40 แห่งประมวลรัษฎากร มีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย ลงวันที่ 26

กันยายน พ.ศ. 2528

2. กรณีการให้บริการงานอื่นที่มิใช่การว่าความ หรือว่าต่างแก้คดีในศาล

เมื่อบริษัทฯ เรียกเก็บค่าบริการจากผู้ว่าจ้าง ซึ่งเป็นการให้บริการตามมาตรา

77/1(10) แห่งประมวลรัษฎากร บริษัทฯ มีหน้าที่ต้องเรียกเก็บภาษีมูลค่าเพิ่มจาก

ผู้ว่าจ้าง ตามมาตรา 77/2 แห่งประมวลรัษฎากร

เมื่อผู้ว่าจ้าง จ่ายค่าที่ปรึกษาอันเป็นการรับจ้างทำของ ตามมาตรา 587

แห่งประมวลกฎหมายแพ่งและพาณิชย์ เข้าลักษณะเป็นเงินได้พึงประเมินตาม

มาตรา 40(8) แห่งประมวลรัษฎากร ผู้ว่าจ้างมีหน้าที่ต้องหักภาษี ณ ที่จ่ายตามข้อ

8 แห่งคำสั่งกรมสรรพากร ที่ ท.ป.4/2528ฯ ลงวันที่ 26 กันยายน พ.ศ. 2528 เว้น

แต่รายจ่ายเฉพาะส่วนที่บริษัทฯ จ่ายทดรองไปก่อนในนามของผู้ว่าจ้างให้แก่ส่วน

ราชการและมีหลักฐานใบรับถูกต้อง เช่น ค่าธรรมเนียมศาล

ค่าพยานศาล บริษัทฯ ไม่ต้องถูกหักภาษี ณ ที่จ่าย

3. กรณีบริษัทฯ จ่ายคืนค่ารถ Taxi ให้พนักงานตามใบขอเบิกค่าใช้จ่าย

และจ่ายคืนค่านำหมายให้พนักงานตามใบรับรองแทนใบเสร็จรับเงิน ซึ่งตาม

หลักฐานดังกล่าวจะมีรายละเอียดและจำนวนค่าใช้จ่ายของการดำเนินงาน โดย

บริษัทฯ กำหนดให้พนักงานไม่ต้องจัดทำใบขอเบิกค่าใช้จ่ายและใบรับรองแทน

ใบเสร็จรับเงิน กรณีดังกล่าวถ้าบริษัทฯ มีเอกสารหรือหลักฐานใดที่แสดงว่า บริษัทฯ

ได้จ่ายเงินให้แก่ผู้ใดหรือใครเป็นผู้รับเงินนั้นแล้ว บริษัทฯ มีสิทธินำรายจ่าย

ดังกล่าวมาถือเป็นค่าใช้จ่ายได้ ไม่ต้องห้ามตามมาตรา 65 ตรี (18) แห่งประมวล

รัษฎากร | เลขตู้ | : 68/33636 |

หมายเหตุ: TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง |