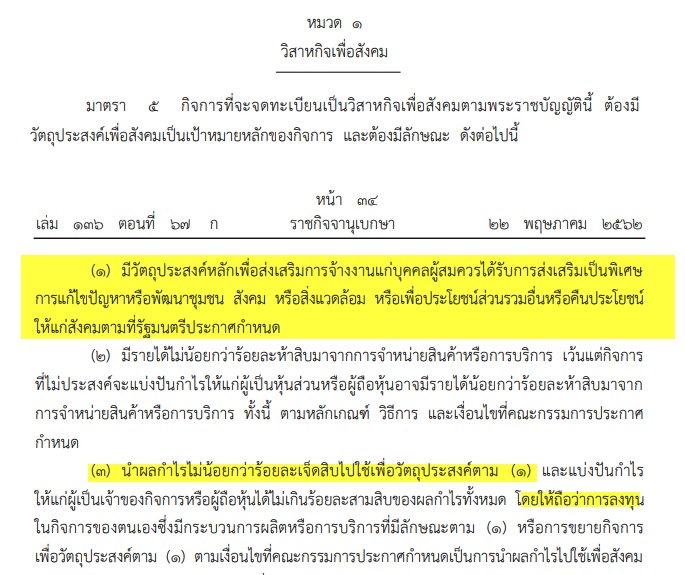

1. ตามมาตรา 4 และมาตรา 5 แห่งพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 735) พ.ศ. 2564 ได้กำหนดนิยามศัพท์คำว่า “วิสาหกิจเพื่อสังคม” และ “วิสาหกิตเพื่อสังคมประเภทไม่แบ่งปันกำไร” และกำหนดให้ยกเว้นภาษีเงินได้นิติบคุคลสำหรับดังนี้ “มาตรา 4 ในพระราชกฤษฎีกานี้ “วิสาหกิจเพื่อสังคม” หมายความว่า บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทยซึ่งดำเนินกิจการเกี่ยวกับการผลิต การจำหน่ายสินค้า หรือการบริการ โดยมีวัตถุประสงค์เพื่อสังคมเป็นเป้าหมายหลักของกิจการ และได้รับการจดทะเบียนเป็นวิสาหกิจเพื่อสังคมตามกฎหมายว่าด้วยการส่งเสริมวิสาหกิจเพื่อสังคม “วิสาหกิจเพื่อสังคมประเภทไม่แบ่งปันกำไร” หมายความว่า วิสาหกิจเพื่อสังคมที่ไม่ประสงค์จะแบ่งปันกำไรให้แก่ผู้เป็นหุ้นส่วนหรือผู้ถือหุ้น ตามกฎหมายว่าด้วยการส่งเสริมวิสาหกิจเพื่อสังคม มาตรา 5 ให้ยกเว้นภาษีเงินได้ตามส่วน 3 หมวด 3 ในลักษณะ 2 แห่งประมวลรัษฎากร ให้แก่วิสาหกิจเพื่อสังคมประเภทไม่แบ่งปันกำไร สำหรับกำไรสุทธิที่ได้จากการประกอบกิจการตั้งแต่วันที่วิสาหกิจเพื่อสังคมประเภทไม่แบ่งปันกำไรนั้นได้จดทะเบียนบริษัทหรือห้างหุ้นส่วนนิติบุคคล โดยมีวัตถุประสงค์เพื่อสังคมเป็นเป้าหมายหลักของกิจการ และไม่มีการแบ่งปันกำไรให้แก่ผู้เป็นหุ้นส่วนหรือผู้ถือหุ้น ทั้งนี้ ตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีประกาศกำหนด หากวิสาหกิจเพื่อสังคมตามวรรคหนึ่ง เปลี่ยนแปลงประเภทของวิสาหกิจเป็นวิสาหกิจเพื่อสังคมที่ประสงค์จะแบ่งปันกำไรให้แก่ผู้เป็นหุ้นส่วนหรือผู้ถือหุ้น ให้การยกเว้นภาษีเงินได้ตามวรรคหนึ่งสิ้นสุดลงตั้งแต่รอบระยะเวลาบัญชีแรกที่ได้รับสิทธิประโยชน์ทางภาษี และต้องนำไปรวมคำนวณเป็นรายได้ในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้ในรอบระยะเวลาบัญชีที่ได้ใช้สิทธินั้น”

2.ตามประกาศอธิบดีกรมสรรพากร (ฉบับที่ 38) เรื่อง กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไข เพื่อการยกเว้นภาษีอากรสำหรับกิจการของวิสาหกิจเพื่อสังคมและบุคคลซึ่งสนับสนุนกิจการของวิสาหกิจเพื่อสังคม ลงวันที่ 27 ธันวาคม พ.ศ. 2564 อธิบดีกรมสรรพากรกำหนดหลักเกณฑ์ วิธีการ และเงื่อนไข เพื่อการยกเว้นภาษีอากร สำหรับกิจการของวิสาหกิจเพื่อสังคมและบุคคลซึ่งสนับสนุนกิจการของวิสาหกิจเพื่อสังคม ดังต่อไปนี้ “ข้อ 1 วิสาหกิจเพื่อสังคมที่ประสงค์จะได้รับสิทธิประโยชน์ทางภาษีและวิสาหกิจเพื่อสังคมที่ประสงค์จะให้บุคคลซึ่งสนับสนุนกิจการของตนได้รับสิทธิประโยชน์ทางภาษี ต้องดำเนินการจดแจ้งความประสงค์ต่ออธิบดีกรมสรรพากร และต้องเป็นหน่วยรับบริจาคตามประกาศกรมสรรพากร เรื่อง การบริจาคผ่านระบบบริจาคอิเล็กทรอนิกส์ (e-Donation) ลงวันที่ 9 พฤศจิกายน พ.ศ. 2561 โดยยื่นคำขอจดแจ้ง/เลิกการเป็นวิสาหกิจเพื่อสังคม (ว.ส.1 ผ่านระบบอิเล็กทรอนิกส์ทางเว็บไซต์ของกรมสรรพากรhttp://www.rd.go.thดังนี้ (1) กรณีที่วิสาหกิจเพื่อสังคมได้รับการจดทะเบียนตามกฎหมายว่าด้วยการส่งเสริมวิสาหกิจเพื่อสังคมตั้งแต่วันที่ 9 พฤศจิกายน พ.ศ. 2564 ให้จดแจ้งความประสงค์ภายในวันสุดท้ายของรอบระยะเวลาบัญชีที่ได้รับการจดทะเบียนตามกฎหมายว่าด้วยการส่งเสริมวิสาหกิจเพื่อสังคม... ข้อ 2 วิสาหกิจเพื่อสังคมประเภทไม่แบ่งปันกำไรที่ได้จดแจ้งต่ออธิบดีกรมสรรพากรตามข้อ 1 ให้ได้รับยกเว้นภาษีเงินได้ สำหรับกำไรสุทธิที่ได้จากการประกอบกิจการ ดังต่อไปนี้ (1) กรณีที่วิสาหกิจเพื่อสังคมนั้นมีวัตถุประสงค์เพื่อสังคมเป็นเป้าหมายหลักของกิจการตั้งแต่วันที่ได้จดทะเบียนบริษัทหรือห้างหุ้นส่วนนิติบุคคล ให้ได้รับยกเว้นตั้งแต่รอบระยะเวลาบัญชีแรกที่ได้จดทะเบียนจัดตั้งบริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้น แต่ต้องไม่ก่อนวันที่ 23 พฤษภาคม พ.ศ. 2562”

ต่อข้อถาม ขอเรียนว่า 1. บริษัทฯ มีวัตถุประสงค์เพื่อสังคมตั้งแต่จัดตั้ง อย่างไรก็ดีบริษัทได้รับจดแจ้งเมื่อวันที่ 12 ตุลาคม 2565 เช่นนี้ บริษัทฯ ถือว่าเข้าเกณฑ์ยกเว้นภาษีเงินได้นิติบุคคลตั้งแต่รอบระยะเวลาบัญชีแรกที่ได้จดทะเบียนจัดตั้งบริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้นทันที 2. เกี่ยวกับภาษีเงินได้หัก ณ ที่จ่าย: ให้บริษัทฯ แจ้งบริษัทฯ ผู้รับบริการว่า บริษัทฯ เป็น “วิสาหกิจเพื่อสังคมประเภทไม่แบ่งปันกำไร” ซึ่งได้รับการยกเว้นภาษีเงินได้นิติบุคคล จึงไม่ต้องถูกหักภาษีเงินได้ ณ ที่จ่าย แต่อย่างใด ทำนองเดียวกับบริษัทที่ได้รับการส่งเสริมการลงทุน 3. เกี่ยวกับภาษีมูลค่าเพิ่ม: ในกรณีที่บริษัทฯ ได้รับมอบหมายจากนิติบุคคลอื่นที่จดทะเบียนภาษีมูลค่าเพิ่ม ให้เป็นผู้ทำลายสินค้าตามคำสั่งของสรรพากร ว่าด้วยเรื่องการทำลายสินค้า เพื่อตัดสินค้านั้นออกจากรายงานสินค้าของนิติบุคคลดังกล่าว ซึ่งบริษัทฯ รับจะทำลายสินค้าเหล่านั้นโดยไม่ให้อยู่ในสภาพเดิม เพื่อนำมาสร้างเป็นผลงานศิลปะซึ่งเป็นสินค้าของบริษัทฯ อีกที ดังนั้น ขอเรียนสอบถามว่า เมื่อใดก็ตามที่บริษัทฯรับสินค้าที่จะทำลายเข้ามา (1) นอกจากค่าบริการทำลายสินค้าแล้ว สำหรับเศษซากจากการทำลายสินค้าบริษัทฯ ไม่ต้องรับรู้รายการดังกล่าวเป็นรายได้ของบริษัทฯ อีกถูกต้องแล้ว (2) บริษัทฯ ย่อมมีภาระภาษีมูลค่าเพิ่มสำหรับค่าบริการทำลายสินค้า ส่วนเศษซากจากการทำลายสินค้าเพื่อแปลงสภาพเป็นผลงานศิลปะ บริษัทฯ ไม่ต้องนำมารวมคำนวณเป็นมูลค่าของฐานภาษี จนกว่าขายสินค้าที่ได้ผลิตเป็นงานศิลปะ (3) บริษัทฯ มีหน้าที่ต้องจัดทำใบกำกับภาษีสำหรับค่าบริการจ้างทำลายสินค้า โดยไม่ต้องออกเอกสารอื่นใดให้นิติบุคคลผู้ว่าจ้างทำลายหลังรับสินค้าเข้ากระบวนการทำลาย เพื่อเป็นหลักฐานสำหรับสรรพากรตรวจสอบแต่อย่างใด

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆมาเเบ่งปันใน Website Tax-EZ ค่ะ คลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์ " |