Case study

นำสินทรัพย์เติมมาปรับเปลี่ยนเป็นสินทรัพย์ใหม่

| เรื่อง | นำสินทรัพย์เติมมาปรับเปลี่ยนเป็นสินทรัพย์ใหม่ | ||||||||||||||||||||||||||||||||

| แหล่งที่มา | Case study | ||||||||||||||||||||||||||||||||

| วันที่ | 05/05/2025 | ||||||||||||||||||||||||||||||||

| ประเภทภาษี | |||||||||||||||||||||||||||||||||

| ข้อกฎหมาย | |||||||||||||||||||||||||||||||||

| คำถาม | บริษัทฯ ซื้อโต๊ะขนาดใหญ่ ยาว 10 เมตร กว้าง 1.50 เมตร ราคา 40,000 คิดค่าเสื่อมราคา 20% หรือ 5 ปี ผ่าน 3 ปี มีการปรับปรุงออฟฟิศใหม่ เลยนำโต๊ะนั้นมาแบ่งทำเป็นโต๊ะใหม่ 5 ตัว และมีการซื้อวัสดุติดตั้งเพิ่มเติม เช่น ขาโต๊ะ ฉากกั้น ลิ้นชัก เป็นต้น โดยการจ้างบริษัทอื่นมาดำเนินการให้ มีการเรียกเก็บ ค่าขาโต๊ะ ฉากกั้น ลิ้นชัก รวม 30,000 บาท ค่าบริการติดตั้ง 3,000 บาท (แยกรายการออกจากกัน แต่รวมอยู่ในบิลฉบับเดียว) 1. ตอนชำระเงินต้องหัก ณ ที่จ่ายเป็นค่าบริการหรือค่าจ้างทำของหรือครับ ในอัตรา 3% ของยอดใด ระหว่าง 33,000 บาท หรือ 3,000 บาท 2. เรื่องการคิดค่าเสื่อมราคาสินทรัพย์และการบันทึกบัญชี ของสินทรัพย์เดิม และสินทรัพย์หลังจากการปรับเปลี่ยนใหม่ มีวิธีการอย่างไรบ้าง |

||||||||||||||||||||||||||||||||

| คำตอบ | คำตอบข้อ 1 1. จะต้องทราบก่อนว่าข้อตกลงที่ทำระหว่างบริษัทที่จ้างมาเป็นอย่างไร เป็นซื้อสินค้าหรือว่าจ้าง และบริษัทที่ว่าจ้างติดตั้งเพิ่มเติม เป็นบริษัทที่มุ่งเน้นการขายสินค้า มุ่งโอนกรรมสิทธิ์ในสินค้า เช่น ขาโต๊ะ ฉากกั้น ลิ้นชัก เป็นต้น หรือเป็นบริษัทที่รับจ้างติดตั้ง โดยมุ่งเน้นผลสำเร็จของงาน เป็นการให้บริการ รับจ้างทำของ

1.1 หากบริษัทว่าจ้าง เป็นบริษัทที่เน้นขายสินค้า มุ่งโอนกรรมสิทธิ์และมีสินค้าพร้อมที่จะขาย การติดตั้งเป็นเพียงส่วนประกอบเท่านั้น การหัก ณ ที่จ่ายให้เป็นดังนี้

1.2 หากบริษัทว่าจ้าง เป็นบริษัทรับจ้างติดตั้ง ต่อเติม เปลี่ยนแปลงตามแบบที่เราต้องการ โดยมุ่งเน้นผลสำเร็จของงาน ถือเป็นการให้บริการ รับจ้างทำของ

ลักษณะของสัญญาจ้างทำของ ซึ่งอาจสรุปลักษณะของสัญญาจ้างทำของได้ดังนี้ คำตอบข้อ 2 2. การคิดค่าเสื่อมราคาและบันทึกบัญชีสินทรัพย์ |

||||||||||||||||||||||||||||||||

เรื่อง | |

แหล่งที่มา | ข้อหารือ กรมสรรพากร |

วันที่ | 29/09/2000 |

เลขที่หนังสือ | กค 0811/ก.1102 |

ประเภทภาษี | ภาษีเงินได้หัก ณ ที่จ่าย |

ข้อกฎหมาย | มาตรา 40 |

ข้อหารือ | บริษัทฯ ดำเนินกิจการให้คำปรึกษาและแนะนำในการประกอบธุรกิจเกี่ยวกับการใช้เครื่องจักรและหุ่นยนต์ช่วยในกระบวนการผลิต การบริการทางวิศวกรรมและเทคนิคการค้าส่งภายใน การค้าส่งและหรือกิจการค้าปลีกเครื่องจักร เครื่องกล เครื่องมือและอุปกรณ์ การให้บริการฝึกอบรมการใช้เครื่องจักรการติดตั้งบำรุงและซ่อมแซมเครื่องจักรและการปรับแต่ง CALIBRATION เครื่องจักร เครื่องกลเครื่องมือและอุปกรณ์ โดยมีข้อเท็จจริงสรุปได้ว่า บริษัทฯ ได้ให้บริการซ่อม โดยเอาสินค้าในสต็อคเปลี่ยนให้ลูกค้าแล้วส่งสินค้าตัวที่ซ่อมไปยังบริษัทแม่ที่ประเทศญี่ปุ่น และเมื่อซ่อมเสร็จก็จะส่งกลับมาเก็บในสต็อคหรือหากซ่อมไม่ได้ก็จะเอาสินค้าตัวใหม่มาเก็บแทนที่ในสต็อค บริษัทฯ ได้ออกใบกำกับภาษีหรือใบแจ้งหนี้รับจ้างซ่อม โดยแยกรายการค่าวัสดุกับค่าซ่อมเป็นคนละฉบับ กรณีดังกล่าวบริษัทฯ ควรจะถูกหักภาษีเงินได้ ณ ที่จ่ายเฉพาะค่าซ่อม ถูกต้องหรือไม่ ขณะนี้บริษัทฯ มีข้อโต้แย้งกับลูกค้าซึ่งยืนยันจะหักภาษีเงินได้ ณ ที่จ่าย จากค่าซ่อมรวมค่าวัสดุจึงหารือเพื่อความถูกต้องในการหักภาษีเงินได้ ณ ที่จ่ายเพื่อให้เป็นไปในทิศทางเดียวกัน |

แนววินิจฉัย | กรณีการให้บริการซ่อมตามข้อเท็จจริง ไม่ว่าจะออกใบกำกับภาษีหรือใบแจ้งหนี้ระบุค่าซ่อมกับค่าวัสดุฉบับเดียวกันหรือคนละฉบับ การให้บริการดังกล่าวถือเป็นการให้บริการรับจ้างซ่อมทั้งหมด หาก |

เลขตู้ | 63/29857 |

เรื่อง | การหักภาษี ณ ที่จ่าย กรณีสั่งซื้อสินค้าเพื่อขายกับโรงงานที่ผลิตสินค้า |

แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ |

วันที่ | วันที่ถาม 06/02/2023 - วันที่ตอบ 30/03/2023 |

ประเภทภาษี | ภาษีเงินได้หัก ณ ที่จ่าย |

ข้อกฎหมาย | คำสั่งกรมสรรพากรที่ ท.ป.4/2528 |

ปุจฉา | มีประเด็นคำถามเกี่ยวกับการหักภาษี ณ ที่จ่ายค่ะ ทางบริษัท ก ได้ทำการสั่งซื้อสินค้าเพื่อขายกับโรงงานที่ผลิตสินค้า ทางเราบริษัท ก มองว่าซื้อสินค้าสำเร็จรูป ไม่ได้จ้างทำของ เลยไม่ได้หัก ณ ที่ จ่าย แต่ทางโรงงานผลิตสินค้าเขามองว่าเข้าข่ายจ้างทำของ เลยแจ้งให้บริษัท ก ต้องหัก ณ ที่จ่าย คำถาม ถ้าต้องหัก ต้องดูอย่างไรบ้างถึงจะเข้าข่ายและต้องทำการหัก ณ ที่จ่าย ค่ะ |

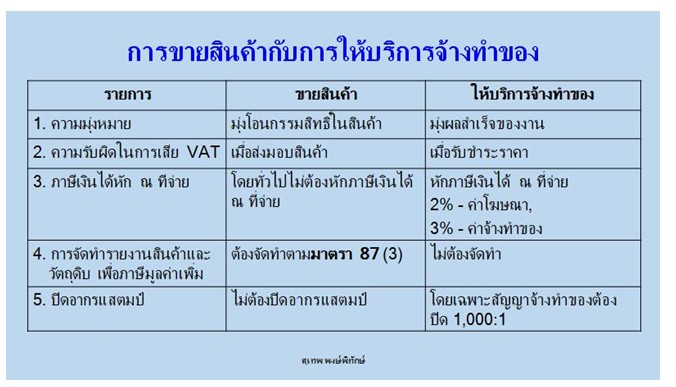

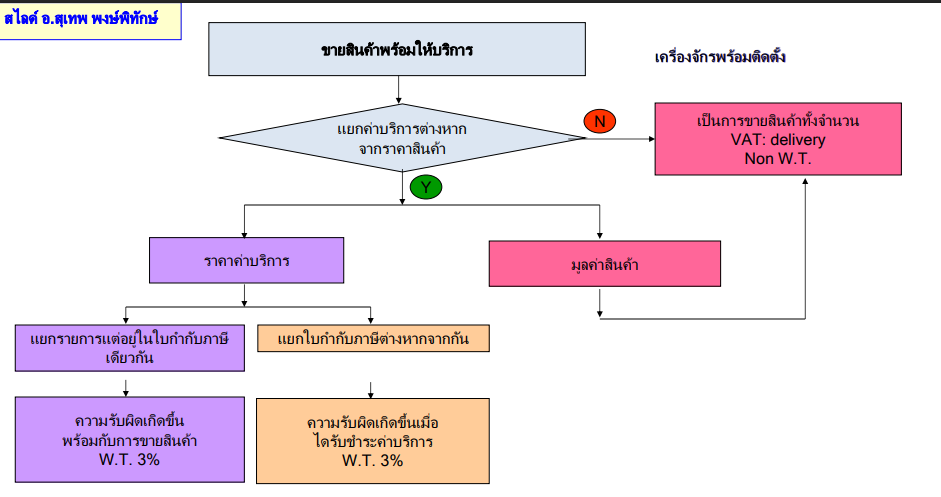

วิสัชนา | 1. ในทางภาษีอากร อาจแสดงรายการเปรียบเทียบระหว่างการขายสินค้า และการให้บริการจ้างทำของเป็นตารางตามประเด็นทางภาษีอากรอากรที่แตกต่างกันได้ดังนี้ (ดูตารางประกอบ) 2. ตามหนังสือตอบข้อหารือเลขที่ กค 0702/5546 ลงวันที่ 22 กรกฎาคม พ.ศ. 2553 กรมสรรพากรได้วางแนวทางปฏิบัติเกี่ยวกับการหักภาษีเงินได้ ณ ที่จ่าย กรณีผลิตและจำหน่ายสินค้าเป็นปกติอยู่แล้ว ไม่ว่าลูกค้าจะสั่งซื้อสินค้าตามรูปแบบที่จัดเตรียมไว้ หรือลูกค้าเป็นผู้ออกแบบเอง ไม่อยู่ในบังคับที่ต้องคำนวณหักภาษีเงินได้ ณ ที่จ่าย ดังนี้ “กรณีห้างฯ ประกอบกิจการผลิตและจำหน่ายเสื้อผ้าสำเร็จรูป เช่น เสื้อโปโล เสื้อแจ๊คเก็ต เสื้อเชิ้ต และกางเกง โดยใช้วัสดุในการผลิตแตกต่างกัน รวมทั้งมีการผลิตและจำหน่ายให้แก่ลูกค้าตามคำสั่งมีลักษณะดังนี้ 1. ลูกค้าสั่งซื้อตามรูปแบบตามที่ห้างฯ รับผลิต หรือตามตัวอย่างที่ห้างฯ จัดเตรียมไว้และลูกค้าขอเลือกวัสดุ เช่น สีผ้า ชนิดผ้า กระดุม และแบบกระดุม ที่ห้างฯ จัดเตรียมและมีไว้ให้เลือก ซึ่งบางครั้งคำสั่งซื้อจะมีการติดเครื่องหมายของ บริษัทลูกค้า โลโก้ หรือเครื่องหมายอื่นที่ลูกค้าต้องการบนเสื้อตามจุดที่ลูกค้าต้องการ 2. ลูกค้าสั่งผลิตสินค้าโดยลูกค้าเป็นผู้ออกแบบเอง แต่ใช้วัตถุดิบในการผลิตตามตัวอย่างที่ห้างฯ จัดเตรียมและมีไว้ให้เลือก และอาจมีการติดเครื่องหมายของบริษัทลูกค้า โลโก้ หรือเครื่องหมายอื่นที่ลูกค้าต้องการบนเสื้อตามจุดที่ลูกค้าต้องการ เช่นนี้ กรณีห้างฯ ได้ผลิตสินค้าเพื่อจำหน่ายเป็นปกติอยู่แล้ว ไม่ว่าลูกค้าจะสั่งซื้อสินค้าตามรูปแบบที่ห้างฯ จัดเตรียมไว้หรือลูกค้าเป็นผู้ออกแบบเอง แต่ใช้วัตถุดิบในการผลิตของห้างฯ ที่จัดเตรียมและมีไว้ให้เลือก การรับทำสินค้าดังกล่าวเข้าลักษณะเป็นการขายสินค้า ไม่อยู่ในบังคับต้องถูกหักภาษีเงินได้ ณ ที่จ่าย ตามคำสั่งกรมสรรพากรที่ ท.ป.4/2528 เรื่อง สั่งให้ผู้จ่ายเงินได้พึงประเมิน ตามมาตรา 40 แห่งประมวลรัษฎากร มีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย ลงวันที่ 26 กันยายน พ.ศ. 2528” (เลขตู้ : 73/37422)

ต่อข้อถาม ขอเรียนว่า กรณีบริษัทฯ สั่งซื้อสินค้าไปยังโรงงานผู้ผลิต หากโรงงานได้ผลิตสินค้าเพื่อจำหน่ายเป็นปกติอยู่แล้ว ไม่ว่าบริษัทฯ จะสั่งซื้อสินค้าตามรูปแบบที่โรงงานจัดเตรียมไว้ หรือบริษัทฯ เป็นผู้ออกแบบเอง แต่ใช้วัตถุดิบในการผลิตของโรงงานที่จัดเตรียม และมีไว้ให้เลือก การรับทำสินค้าดังกล่าวเข้าลักษณะเป็นการขายสินค้า ไม่อยู่ในบังคับต้องถูกหักภาษีเงินได้ ณ ที่จ่าย ตามคำสั่งกรมสรรพากรที่ ท.ป.4/2528 เรื่องสั่งให้ผู้จ่ายเงินได้พึงประเมิน ตามมาตรา 40 แห่งประมวลรัษฎากร มีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย ลงวันที่ 26 กันยายน พ.ศ. 2528 แต่อย่างใด

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆมาเเบ่งปันใน Website Tax-EZ ค่ะ |