Case study

การกรอกแบบ ภพ.30 ยื่นเพิ่มเติม กรณียื่นภาษียื่นยอดขาย7% ไว้ต่ำไป และยื่นยอดขาย0%ไว้สูงไป

| เรื่อง | การกรอกแบบ ภพ.30 ยื่นเพิ่มเติม กรณียื่นภาษียื่นยอดขาย7% ไว้ต่ำไป และยื่นยอดขาย0%ไว้สูงไป | |||||||||||||||||

| แหล่งที่มา | Case study | |||||||||||||||||

| วันที่ | 26/01/2026 | |||||||||||||||||

| ประเภทภาษี | ภาษีมูลค่าเพิ่ม | |||||||||||||||||

| ข้อกฎหมาย | ||||||||||||||||||

| คำถาม | รบกวนขอสอบถามเกี่ยวกับการกรอกแบบ ภพ.30 ยื่นเพิ่มเติม กรณียื่นภาษียื่นยอดขาย7%ไว้ต่ำไป และยื่นยอดขาย0%ไว้สูงไป โดยมีรายละเอียดดังนี้ค่ะ โดยขอยกตัวอย่างตัวเลขดังนี้ กรณีแบบนี้บริษัทจะต้องกรอกแบบ ภพ.30 เพื่อยื่นเพิ่มเติมอย่างไร และวิธีการคำนวณเงินเพิ่ม+เบี้ยปรับ ตามที่ยกตัวอย่างถูกต้องหรือไม่ โดยที่วิธีการกรอก และการคิดเงินเพิ่ม+เบี้ยปรับเป็นดังนี้ค่ะ |

|||||||||||||||||

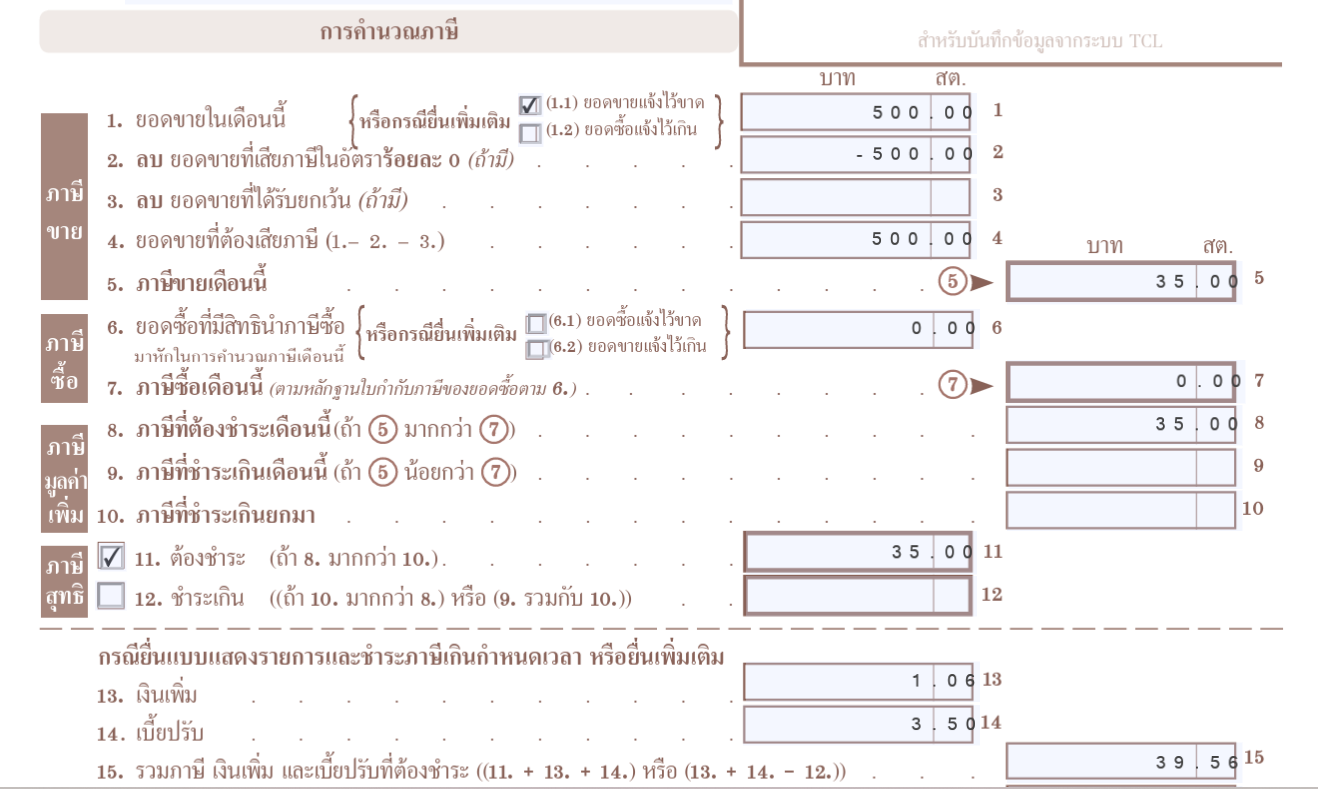

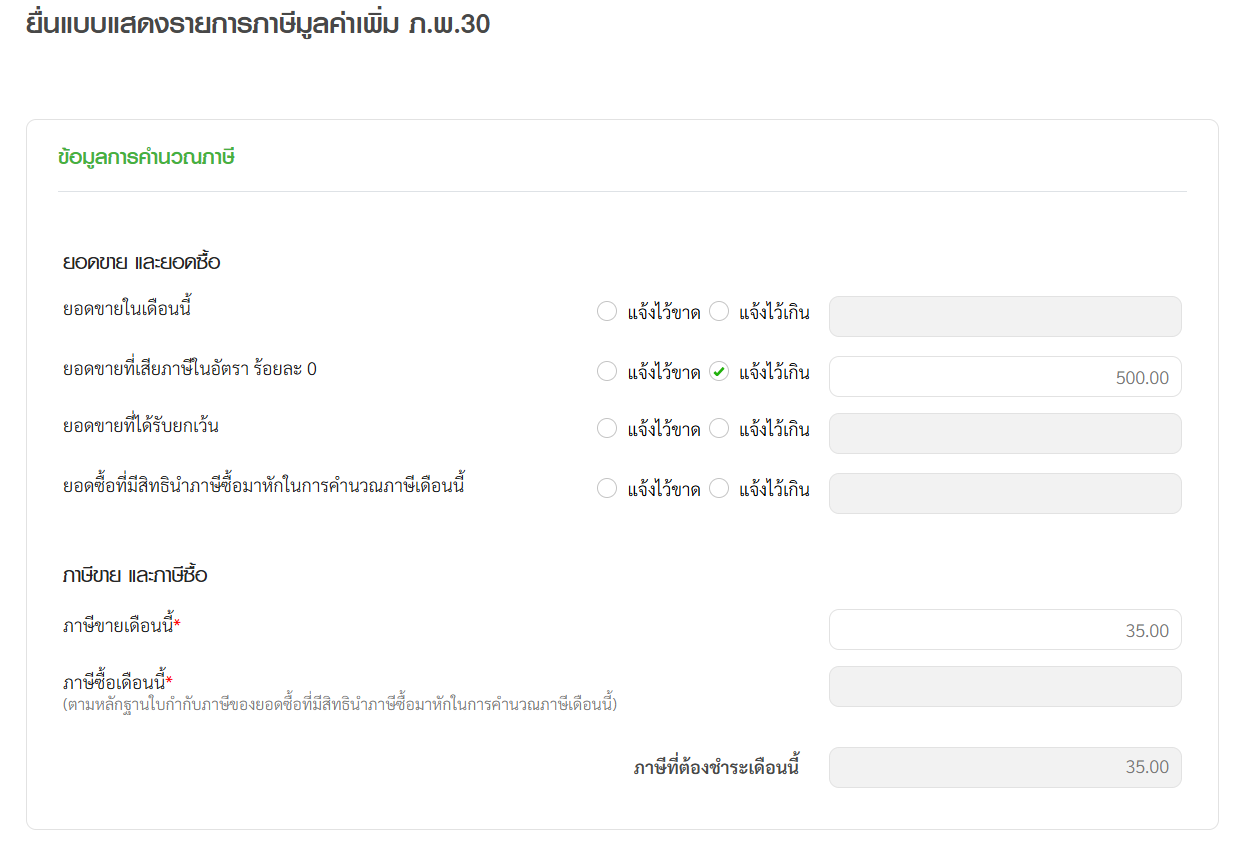

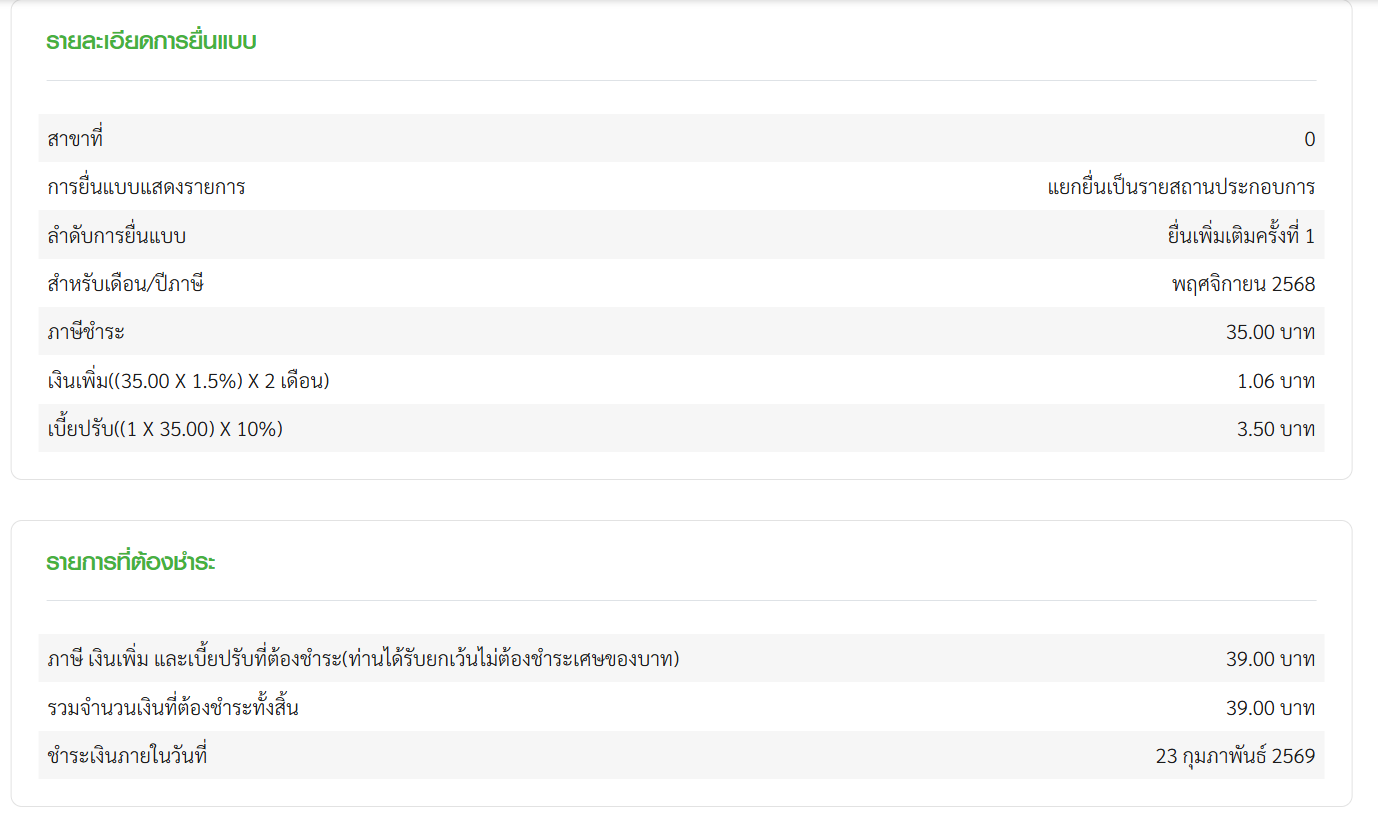

| คำตอบ | ตอบ 1-2 การยื่นแบบเพิ่มเติมเพื่อปรับปรุง ภ.พ.30 บริษัทจะต้องปรับปรุงให้เป็นยอดที่ถูกต้อง สามารถเลือกยื่นแบบเพิ่มเติมได้ 2 ช่องทางคือ 1) ยื่นด้วยแบบกระดาษ ที่สรรพากรพื้นที่ ให้กรอกแบบดังนี้

2) ยื่นเพิ่มเติม E-Filling ผ่าน Website กรมสรรพากร >> https://efiling.rd.go.th/rd-cms/ ให้กรอกแบบดังนี้

ตอบ 3 การคำนวณเงินเพิ่ม และเบี้ยปรับ เงินเพิ่ม ตามมาตรา 89/1 แห่งประมวลรัษฎากร กำหนดให้คำนวณ เงินเพิ่มอีกร้อยละ 1.5 ต่อเดือน หรือเศษของเดือนของเงินภาษีที่ต้องชำระ จากข้อเท็จจริงของสมาชิก ภาษีที่ต้องชำระ = 500 บาท จะต้องเสียเงินเพิ่ม 1.5% ต่อเดือน โดย นับจากวันที่ 15/12/2025 ตัวอย่างเช่น บริษัทยื่นเพิ่มเติมวันที่ 26/1/2569 เงินเพิ่ม = 35 x 1.5% x 2 เดือน = 1.06 บาท เบี้ยปรับ ตามมาตรา 89(3) แห่งประมวลรัษฎากร กำหนดให้บริษัทเสียเบี้ยปรับหนึ่งเท่าของเงินภาษีที่เสียคลาดเคลื่อนหรือที่นำส่งคลาดเคลื่อน จากข้อเท็จจริงของสมาชิก ภาษีที่ต้องชำระ = 35 บาท ดังนั้นหลักคือจะต้องเสียเบี้ยปรับอีก 35 บาท อย่างไรก็ตาม คำสั่งกรมสรรพากร ที่ ท.ป. 81/2542 ข้อ 2 ระบุว่า กรณีที่บริษัทได้ยื่นแบบเพิ่มเติมเอง โดยไม่ได้รับคำเตือนหรือคำเรียกตรวจสอบไต่สวนโดยตรงเป็นหนังสือ บริษัทจะได้ลดเบี้ยปรับจาก 1 เท่า เหลือ 2% หรือ 5% หรือ 10% หรือ 20% ขึ้นอยู่กับจำนวนวันที่พ้นกำหนดเวลาชำระภาษีมูลค่าเพิ่ม ตามอัตราและเงื่อนไขดังต่อไปนี้ (ค) ถ้าชำระภายหลัง 30 วัน แต่ไม่เกิน 60 วัน นับแต่วันพ้น กำหนดเวลาชำระภาษีมูลค่าเพิ่ม ให้เสียร้อยละ 10 ของเบี้ยปรับ (ง) ถ้าชำระภายหลัง 60 วัน นับแต่วันพ้นกำหนดเวลาชำระภาษี มูลค่าเพิ่ม ให้เสียร้อยละ 20 ของเบี้ยปรับ จะต้องเสียเบี้ยปรับ 3.50 บาท (35 x 10%) กรณียื่นเพิ่มเติมภายใน 60 วันนับจากวันที่ 15/12/2025 จากข้อเเท็จจริงของสมาชิก ภาษีที่ต้องชำระ = 35 บาท หลักคือจะต้องเสียเบี้ยปรับอีก 35 บาท แต่ได้สิทธิ์ลดเบี้ยปรับ ตัวอย่างเช่น บริษัทยื่นเพิ่มเติมไม่เกินวันที่ 23/2/2569 จะถือว่าชำระภายหลัง 30 วัน แต่ไม่เกิน 60 วัน นับแต่วันพ้น กำหนดเวลาชำระภาษีมูลค่าเพิ่ม(วันที่ 15/12/2025) ดังนั้นบริษัทจะต้องเสียเบี้ยปรับ ให้เสียร้อยละ 10 ของเบี้ยปรับ เบี้ยปรับ = 35 x 10%= 3.50 บาท

อ้างอิงคำตอบ

|

|||||||||||||||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | ||||||||||||||||||