Case study

ค่าปรับ มีหลักเกณฑ์ในการบันทึกเป็นค่าใช้จ่ายอย่างไร

| เรื่อง | ค่าปรับ มีหลักเกณฑ์ในการบันทึกเป็นค่าใช้จ่ายอย่างไร | |

| แหล่งที่มา | Case study | |

| วันที่ | 03/05/2024 | |

| ประเภทภาษี | ภาษีเงินได้นิติบุคคล | |

| ข้อกฎหมาย | ||

| คำถาม | การบันทึกค่าปรับ เป็นค่าใช้จ่ายมีหลักเกณฑ์ในการพิจารณาอย่างไร |

|

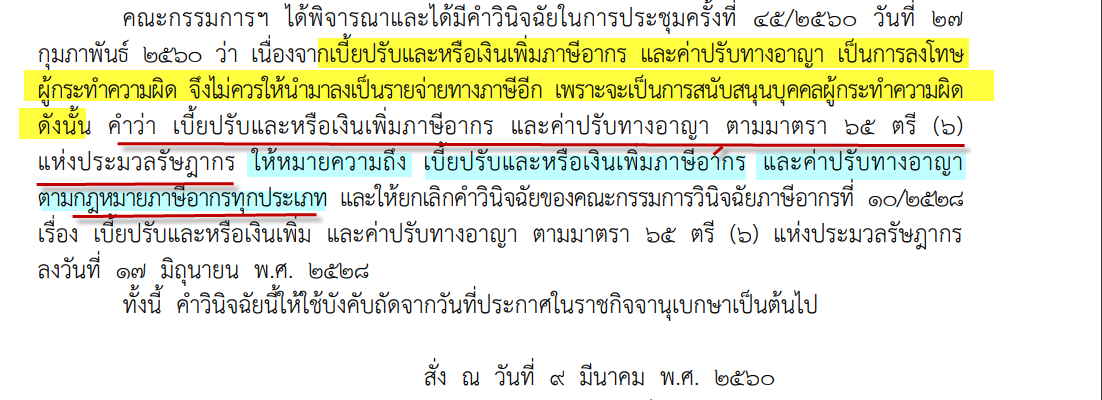

| คำตอบ | ตอบ หลักเกณฑ์ในการพิจารณา คือ ดูว่า ค่าปรับที่เกิดขึ้นนั้นเกิดจากการทำผิดทางกฏหมายอาญา และเงินเพิ่มภาษีอากรตามกฏหมายทุกประเภทหรือไม่

ตัวอย่าง

คำวินิจฉัยของกรรมการวินิจฉัยภาษีอากร ที่ 40/2560

หมายเหตุ: TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง |

|

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | ||