Case study

รายได้ ที่ไม่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม ต้องยื่นแบบ ภ.พ.30 หรือไม่

| เรื่อง | รายได้ ที่ไม่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม ต้องยื่นแบบ ภ.พ.30 หรือไม่ | ||||||||||||||||||||

| แหล่งที่มา | Case study | ||||||||||||||||||||

| วันที่ | 22/11/2023 | ||||||||||||||||||||

| ประเภทภาษี | ภาษีมูลค่าเพิ่ม | ||||||||||||||||||||

| ข้อกฎหมาย | |||||||||||||||||||||

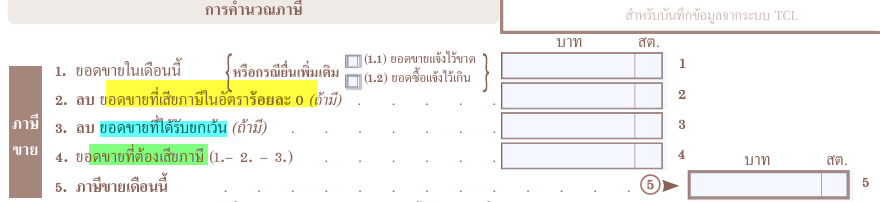

| คำถาม | บริษัทที่ตั้งขึ้นตามกฎหมายไทยมีรายได้จากให้พนักงานออกไปให้บริการต่างประเทศ และผลของบริการใช้ในต่างประเทศ (Out of vat scope) บริษัทจะต้องยื่น เป็นได้รับยกเว้น vat ใน ภ.พ.30 หรือไม่ต้องยื่นยอดใน ภ.พ.30 เลยคะ |

||||||||||||||||||||

| คำตอบ | ตอบ การให้บริการที่ต่างประเทศ และ ผลของบริการใช้ในต่างประเทศ ถือเป็น รายได้ ที่ไม่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม (Out of vat scope) ดังนั้น บริษัทไม่ต้องยื่นรายได้นี้ ในแบบ ภ.พ.30 หมายเหตุ ภ.พ.30 จะยื่นเฉพาะรายการที่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม ตามมาตรา 77/2 แห่งประมวลรัษฎากร

หมายเหตุ: TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง |

||||||||||||||||||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | |||||||||||||||||||||