FB CPA Solution ดร.สมศักดิ์ ประถมศรีเมฆ

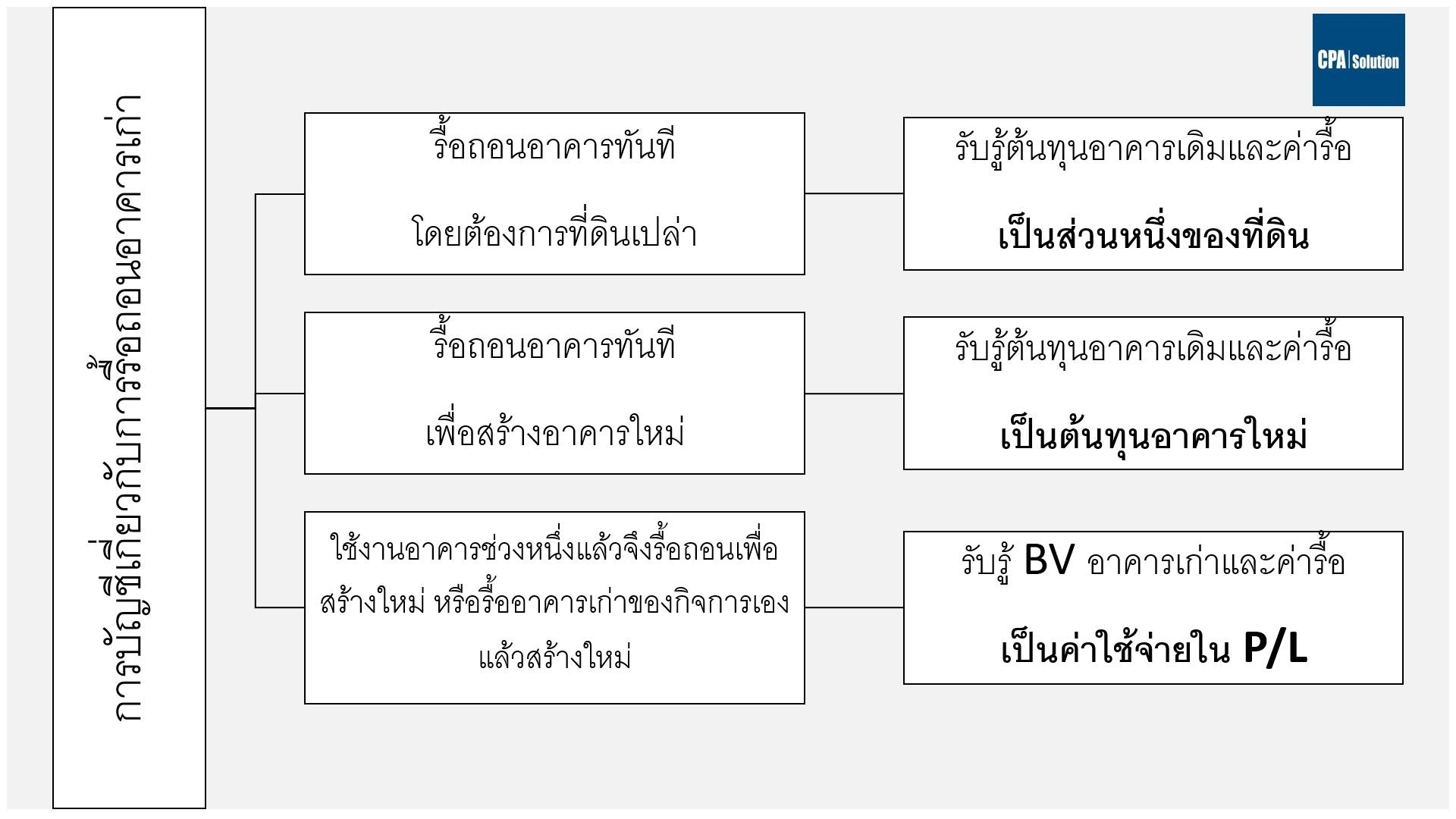

การบัญชีเกี่ยวกับการรื้อถอนอาคารเก่า

| เรื่อง | การบัญชีเกี่ยวกับการรื้อถอนอาคารเก่า |

| แหล่งที่มา | FB CPA Solution ดร.สมศักดิ์ ประถมศรีเมฆ |

| วันที่ | |

| ประเภทภาษี | |

| ข้อกฎหมาย | |

| คำถาม | การบัญชีเกี่ยวกับการรื้อถอนอาคารเก่า |

| คำตอบ | พี่น้องครับ TFRS วางหลักการกว้างๆ ซึ่งมีหลากหลายธุรกรรมมากที่อาจต้องอาศัยการตีความ รวมทั้ง “ต้นทุนการรื้อถอนอาคาร” วันนี้เรามาลองทำความเข้าใจแนวปฏิบัติของ TFRS เกี่ยวกับประเด็นนี้กันนะครับ คุณสุพจน์จากกรินทร์ออดิทได้กรุณาให้ข้อคิดว่ากิจการควรรับรู้ต้นทุนการรื้อถอนอาคารที่ใช้เอง (ที่ต้องรื้อเพื่อสร้างอาคารหลังใหม่) เป็นค่าใช้จ่ายเข้า P/L มากกว่าการรับรู้เป็นต้นทุนของอาคารใหม่ ผมเลยลองหาข้อมูลที่น่าเชื่อถือจากหลายๆ แหล่งพอจะสรุปได้ว่า กิจการมักต้องจ่ายต้นทุนรื้อถอนอาคารในสถานการณ์ต่อไปนี้ : • ตั้งใจรื้อถอนเพื่อเตรียมที่ดินให้พร้อมใช้งาน • ตั้งใจรื้อถอนอาคารเก่าเพื่อสร้างอาคารใหม่ทันที • ตั้งใจจะใช้อาคารที่ซื้อมาหลายปีก่อนที่จะรื้อเพื่อสร้างอาคารใหม่ หรือ รื้ออาคารที่กำลังใช้อยู่แล้วสร้างอาคารใหม่ คราวนี้ก็เลยเกิดปัญหาในแง่การตีความเกี่ยวกับต้นทุนค่ารื้อถอน เพราะ TAS 16 ไม่ได้เขียนชัดว่าจะถือเป็นต้นทุนหรือค่าใช้จ่าย เพียงแค่ระบุในย่อหน้า 16.2 ว่า “ต้นทุนทางตรงอื่นๆ ที่เกี่ยวข้องกับการจัดหาสินทรัพย์เพื่อให้สินทรัพย์นั้นอยู่ในสถานที่และสภาพที่พร้อมจะใช้งานได้ตามความประสงค์ของฝ่ายบริหาร” ดังนั้นเราจึงต้องมาพิจารณาความประสงค์ของฝ่ายบริหารเพื่อกำหนดแนวทางการบัญชี ซึ่งประเมินจากเอกสารจาก 3 แหล่งคือ 1) เอกสารประกอบการสัมมนาของท่านอาจารย์ รศ. ดร. วรศักดิ์ ทุมมานนท์ 2) บทความเผยแพร่ของ CPD Box และ 3) แนวทางของ US GAAP ตามเอกสารเผยแพร่ของ PwC ซึ่งให้ข้อสรุปเกี่ยวกับประเด็นนี้ตรงกันดังนี้ 1) เอกสารประกอบการสัมมนาของท่านอาจารย์ รศ. ดร. วรศักดิ์ ทุมมานนท์ a. รื้อถอนอาคารทันทีเพื่อนำที่ดินเปล่าไปใช้ประโยชน์ : บันทึกค่ารื้อถอนอาคารและราคาทุนอาคารที่ซื้อมาพร้อมที่ดินเป็นส่วนหนึ่งของที่ดินที่ซื้อมา b. รื้อถอนอาคารเพื่อสร้างอาคารใหม่ทันที : บันทึกค่ารื้อถอนอาคารและราคาทุนอาคารที่ซื้อมาเป็นส่วนหนึ่งของราคาทุนของอาคารใหม่ c. ใช้งานอาคารไปแล้วช่วงระยะเวลาหนึ่งแล้วมีการรื้อถอนเพื่อสร้างอาคารใหม่ : บันทึกคำรื้อถอนอาคารและมูลค่าตามบัญชีของอาคารที่เป็นค่าใช้จ่ายในงบกำไรขาดทุน 2) บทความเผยแพร่ของ CPD Box a. ซื้อที่ดินพร้อมอาคารโดยต้องการที่ดินเปล่า : ค่ารื้อถอนสามารถรวมเป็นต้นทุนของที่ดินได้ เนื่องจากเป็นต้นทุนทงตรงให้ที่ดินพร้อมใช้งาน b. ซื้อที่ดินพร้อมอาคารโดยมีแผนตั้งแต่แรกในการรื้อถอนเพื่อสร้างสิ่งปลูกสร้างใหม่ : บันทึกค่ารื้อถอนเป็นต้นทุนของอาคารใหม่เนื่องจากเกี่ยวข้องโดยตรงกับการเตรียมสินทรัพย์ใหม่ให้พร้อมใช้งาน ส่วนมูลค่าของอาคารเดิมถ้าโดยปกติเราคงจะไม่ซื้ออาคารสวยๆ มูลค่าสูงมาแล้วรื้อเพื่อสร้างอาคารใหม่ ดังนั้นโดยทั่วไปเราไม่จำเป็นต้อง allocate ราคาซื้อเป็นส่วนหนึ่งของอาคารเก่าให้ถือเป็นส่วนหนึ่งของราคาที่ดินไปได้เลย อย่างไรก็ตาม หากอสังหาริมทรัพย์ชิ้นนี้เป็นที่ดินกับอาคารที่ยังมีมูลค่าอยู่ (ตัวอย่างในเอกสารเผยแพร่ของ PwC ให้แนวทางว่าให้มองในมุมของผู้มีส่วนร่วมในตลาดว่าตึกเก่ายังมีคุณค่าในการใช้มากกว่าทุบทิ้งหรือไม่) แต่เราก็ยังต้องการรื้อเพื่อสร้างอาคารใหม่ เช่นนี้ กิจการต้อง allocate มูลค่าซื้อส่วนหนึ่งให้กับอาคารเก่า แล้วรับรู้ BV ที่เหลือเข้า P/L ตอนรื้อถอน รวมทั้งรับรู้ค่ารื้อถอนเป็นค่าใช้จ่ายใน P/L ด้วยเช่นกัน c. ซื้อที่ดินพร้อมอาคาร ตั้งใจใช้อาคารต่อแล้วรื้อถอนในอนาคต : บันทึกค่ารื้อถอนเป็นค่าใช้จ่ายทันที เนื่องจากเป็นการใช้งานและรื้อถอนในภายหลัง ไม่เกี่ยวข้องกับการเตรียมสินทรัพย์เพื่อใช้งานใหม่ และ 3 การบันทึกบัญชีค่าใช้จ่ายในการรื้อถอน (Demolition Costs) ตาม US GAAP ตามเอกสารเผยแพร่ของ PwC มาตรฐาน PPE SOP ที่ยังไม่ได้ประกาศใช้อย่างเป็นทางการระบุว่า "ค่าใช้จ่ายในการรื้อถอนที่เกิดขึ้นโดยเจ้าของหรือผู้ให้เช่า ควรถูกบันทึกเป็นค่าใช้จ่ายทันที (expensed as incurred) และรวมในผลการดำเนินงาน (results of operations) เว้นแต่ค่าใช้จ่ายนั้นเกี่ยวข้องกับการได้มาหรือการเช่าทรัพย์สิน และการรื้อถอนที่: - ได้รับการวางแผนไว้ตั้งแต่แรกในกระบวนการได้มาหรือเริ่มต้นสัญญาเช่า หรือ - ดำเนินการรื้อถอนภายในระยะเวลาที่เหมาะสม หรือมีการล่าช้าเนื่องจากปัจจัยที่อยู่นอกเหนือการควบคุมของกิจการ (เช่น ต้องรอให้สัญญาเช่าของผู้เช่าปัจจุบันสิ้นสุดลง หรือรอใบอนุญาตจากหน่วยงานภาครัฐ)" ตัวอย่างสถานการณ์ : a. กรณีซื้อที่ดินพร้อมอาคารและวางแผนรื้อถอนเพื่อก่อสร้างใหม่ : หากวางแผนรื้อถอนตั้งแต่เริ่มได้มาซึ่งทรัพย์สินและดำเนินการภายในระยะเวลาที่เหมาะสม ค่าใช้จ่ายในการรื้อถอนจะถือเป็นส่วนหนึ่งของ ต้นทุนการเตรียมพื้นที่ และ บันทึกเพิ่มในต้นทุนของที่ดิน b. กรณีรื้อถอนอาคารเพื่อปรับปรุง (Renovation) : หากรื้อถอนเพื่อปรับปรุงหรือซ่อมแซมอาคาร ค่าใช้จ่ายในการรื้อถอนจะต้อง บันทึกเพิ่มในต้นทุนการปรับปรุงอาคาร c. กรณีรื้อถอนที่ไม่เกี่ยวข้องกับการได้มาของทรัพย์สิน : หากการรื้อถอนไม่ได้เชื่อมโยงกับการได้มาของโครงสร้างหรืออาคารใด ๆ ค่าใช้จ่ายในการรื้อถอนจะต้อง บันทึกเป็นค่าใช้จ่ายทันทีในงวดที่เกิดขึ้น สรุป : แม้ TAS 16 จะไม่ได้ระบุชัด หลักการบัญชีสำหรับค่ารื้อถอนอาคารจากแหล่งข้อมูลทั้งสามแหล่งเป็นไปในทิศทางเดียวกัน กล่าวคือ 1) ถ้าต้องการที่เปล่าโดยรื้อถอนอาคารที่ซื้อมาพร้อมกันทันที ให้รับรู้ค่ารื้อถอนเป็นส่วนหนึ่งของที่ดิน 2) ถ้าต้องการรื้ออาคารเก่าเพื่อสร้างอาคารใหม่ทันที ให้รับรู้ค่ารื้อถอนเป็นส่วนหนึ่งของอาคาร แต่ถ้าอาคารที่ได้มายังมีมูลค่ายุติธรรมในสายตาผู้มีส่วนร่วมในตลาดให้รับรู้ผลขาดทุนจากการเลิกใช้อาคารเก่าเข้า P/L และ 3) ถ้าใช้อาคารไปก่อนแล้วรื้อในอนาคต หรือรื้ออาคารของกิจการเอง ให้รับรู้ค่ารื้อถอนเข้า P/L ประจำงวด ส่วน BV ของอาคารที่ถูกรื้อให้รับรู้ผลขาดทุนจากการเลิกใช้เข้า P/L เช่นกัน หวังว่าจะได้รับประโยชน์นะครับ (และผมมีการแก้ไขเฉลยข้อสอบ AC1 ครั้งที่ 3/2567 ที่ตอนแรกรับรู้ค่ารื้อถอนเป็นส่วนหนึ่งของอาคารใหม่ โดยแก้ไขเป็นค่าใช้จ่ายประจำงวดแทน) แล้วถ้าจะเตรียมสอบ AC1 – AC2 รอบ 1/2568 ก็ inbox หรือ lineID: @cpasolution หรือ www.cpasolution.biz เราเตรียมเนื้อหาดีๆ รอทุกท่านอยู่ ซึ่งเปิดสอนทั้งรอบสด และ online ครับ ที่มา : เอกสารประกอบการบรรยายเรื่อง “NPAEs – ข้อผิดพลาดในงบการเงิน” จัดโดย NYC หน้า 63 – 64 โดยท่านอาจารย์ รศ. ดร. วรศักดิ์ ทุมมานนท์. “Can you capitalize demolition cost under IFRS?” https://www.cpdbox.com/003-demolition-cost-ifrs/ “Property, plant, equipment and other assets Partially updated November 2021” หน้า 1-7 ถึง 1-8 โดย PwC. “Applying IFRS for the real estate industry” หน้า 29 โดย PwC.

|