Case study

ใบอนุโมทนาบัตรจากโรงพยาบาล บุคคลธรรมดาบริจาคเป็นสิ่งของ ลดหย่อนภาษีได้หรือไม่

| เรื่อง | ใบอนุโมทนาบัตรจากโรงพยาบาล บุคคลธรรมดาบริจาคเป็นสิ่งของ ลดหย่อนภาษีได้หรือไม่ | |||||||||||||||||||||||||||||||||||||

| แหล่งที่มา | Case study | |||||||||||||||||||||||||||||||||||||

| วันที่ | 24/04/2025 | |||||||||||||||||||||||||||||||||||||

| ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา | |||||||||||||||||||||||||||||||||||||

| ข้อกฎหมาย | ||||||||||||||||||||||||||||||||||||||

| คำถาม | กรณีบุคคลธรรมดา บริจาคสิ่งของให้แก่โรงพยาบาลของรัฐ จำนวน 2 แสน แต่โรงพยาบาลไม่สามารถออกใบอนุโนทนาบัตรให้แก่ บุคคลได้ แต่ออกเป็นหนังสือขอบคุณมาให้แทน ซึ่งจากการสอบถามแล้ว โรงพยาบาลสามารถออกใบอนุโมทนาบัตรให้แก่นิติบุคคลได้ คำถาม โรงพยาบาลทำถูกต้องแล้วหรือไ่ม่ที่ไม่ออกเป็นใบอนุโมทนาบัตรให้แก่ บุคคลธรรมดา เเละ การบริจาคเป็นสิ่งของ ไม่สามารถใช้สิทธิ์ การบริจาคได้ เพราะบุคคลธรรมดา ต้องเป็นเงินสดเท่านั้น ความเข้าใจนี้ถูกต้องแล้วหรือไม่ครับ |

|||||||||||||||||||||||||||||||||||||

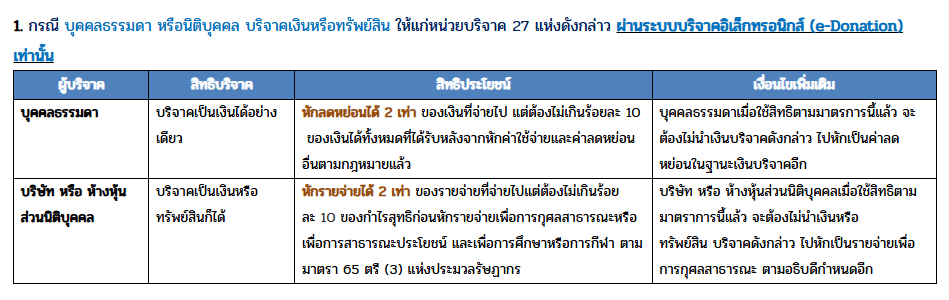

| คำตอบ | บุคคลธรรมดาจะหักลดหย่อนการบริจาค ตามมาตรา 47(7) แห่งประมวลรัษฎากร จะต้องบริจาคเป็นเงินเท่านั้น ที่จะมีสิทธิหักลดหย่อนในการคำนวณภาษีเงินได้บุคคลธรรมดาได้ การบริจาคเป็นทรัพย์สินหรือสิ่งของอย่างอื่น ผู้บริจาคไม่มีสิทธิหักลดหย่อนได้ ดังนั้น ที่ทางโรงพยาบาลของรัฐออกแค่หนังสือขอบคุณมาให้แทนใบอนุโมทนาบัตร ได้ปฏิบัติถูกต้องแล้วค่ะ

Link : Update กฏหมายการบริจาคล่าสุด https://tax-ez.info/Update/View/3lCG0GJU/ บริจาคให้แก่การแพทย์และสาธารณสุข 27 แห่ง ผ่านระบบบริจาคอิเล็กทรอนิกส์ (e-Donation) หักรายจ่ายได้ 2 เท่า (1 ม.ค.68-31 ธ.ค.70) อ้างอิงคำตอบ

|

|||||||||||||||||||||||||||||||||||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | ||||||||||||||||||||||||||||||||||||||