FB CPA Solution ดร.สมศักดิ์ ประถมศรีเมฆ

การคำนวณการด้อยค่าของสินทรัพย์ Terminal Value TAS36

| เรื่อง | การคำนวณการด้อยค่าของสินทรัพย์ Terminal Value TAS36 |

| แหล่งที่มา | FB CPA Solution ดร.สมศักดิ์ ประถมศรีเมฆ |

| วันที่ | |

| ประเภทภาษี | |

| ข้อกฎหมาย | TAS36 |

| คำถาม | การคำนวณการด้อยค่าของสินทรัพย์ Terminal Value TAS36 |

| คำตอบ | การคำนวณการด้อยค่าของสินทรัพย์ Terminal Value TAS36 น้อง AC1 ตอนทำโจทย์เรื่องด้อยค่า ถ้าเจอคำว่า Terminal Value อย่าตกใจนะครับ ถ้าโดยหลักการมันก็คือมูลค่าของกระแสเงินสดที่ได้รับหลังจากช่วงเวลาที่พอจะประมาณการได้อย่างสมเหตุสมผล ซึ่งในแง่วิชาการทางการเงิน มักระบุไว้เสมอๆ ว่าช่วงเวลาที่สามารถประมาณการได้อย่างสมเหตุสมผลที่ว่าคือ 5 ปี ดังนั้น Terminal Value ก็คือมูลค่าของกระแสเงินสดตั้งแต่ปีที่ 6 เป็นต้นไปนั่นเอง แต่ว่านะ เอาให้เข้าใจง่ายกว่านั้น ในข้อสอบ AC1 ครั้งที่ 3/2561 และครั้งที่ 2/2565 เรื่องด้อยค่าของสินทรัพย์มีการให้ "มูลค่าปัจจุบันของ Terminal Value" มาด้วย ซึ่งพี่น้องก็แค่เอามาบวกกับมูลค่าปัจจุบันของกระแสเงินสดรายการอื่น ซึ่งผลลัพธ์ก็คือ "มูลค่าจากการใช้ (value in use)" ที่ใช้ในการทำโจทย์ได้เลย แต่ถ้าเขาไม่ได้ให้มูลค่าปัจจุบันมา พี่น้องอาจต้อง discount กลับมาให้เป็นมูลค่าปัจจุบันเสียก่อน ซึ่งพี่น้องลองศึกษาจากโพสต์นี้ดูนะครับ น่าจะเป็นประโยชน์กับการสอบพอสมควรครับ สู้เขานะ เข้าใจว่าสัปดาห์นี้น่าจะประกาศผลแล้ว ขอเอาใจช่วยให้พี่น้องเห็นติ๊กถูกสีเขียวกันทุกคนครับ แล้วถ้าจะเตรียมสอบ AC1 - AC2 ก็ inbox หรือ line ID: @cpasolution หรือ www.cpasolution.net เราเตรียมเนื้อหาที่ดีที่สุดไว้ให้ครับ ขอบคุณมากๆ ครับ

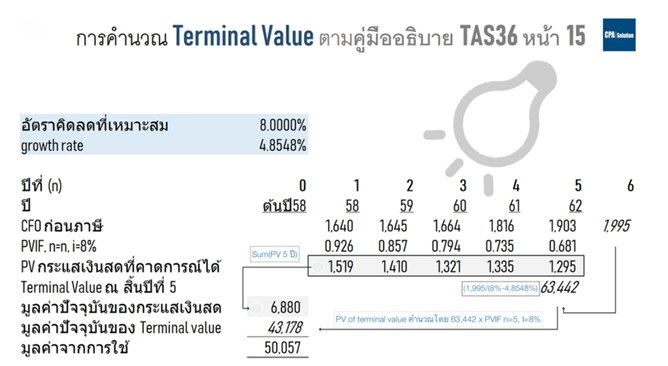

ตอนทำข้อสอบเรื่องการด้อยค่าของสินทรัพย์ตาม TAS36 เราอาจเจอคำศัพท์ “Terminal Value” ซึ่งมันคือส่วนหนึ่งที่ใช้คำนวณมูลค่าจากการใช้ (value in use) โดยโจทย์ไม่น่าจะให้ข้อมูลให้เราคำนวณ Terminal Value เอง แต่น่าจะให้แบบที่คำนวณแล้วมามากกว่า ถ้าโจทย์ให้ Terminal value ก่อนคิดลด ก็ให้คิดลดกลับมาเป็นปัจจุบัน แต่ถ้าให้แบบคิดลดมาเรียบร้อยแล้วก็สามารถเอามาใช้ทดสอบผลขาดทุนจากการด้อยค่าได้เลย ตามการคำนวณตามนี้ที่ได้จากโจทย์ตัวอย่างในคู่มืออธิบาย TAS 36 ของสภาวิชาชีพบัญชี “Terminal value คือ การประมาณการ CFO หลังจากปีสุดท้ายของการประมาณการ ซึ่งโดยปกติเราจะสามารถประมาณได้อย่างเหมาะสมในระยะเวลา 5 ปี ซึ่งกระแสเงินสดตั้งแต่ปีที่ 6 – infinity จะใช้กระแสเงินสดปีสุดท้าย x 1+อัตราเติบโต” ในกรณีนี้ CFO ปีที่ 6 จึงเท่ากับ 1,903 x (1+0.048548) = 1,995 บาท หลังจากนั้น เราจะคำนวณหา Terminal Value ณ สิ้นปีที่ 5 โดยคิดลด CFO ปีที่ 6 แบบไม่สิ้นสุด ซึ่งสูตรในการคำนวณ คือ CF ปีที่ 6 / (อัตราคิดลด – อัตราเติบโต) = 1,995 / (8% - 4.8548%) = 63,442 บาท และสุดท้ายก็คิดลด 63,442 บาท เป็น PV ณ ต้นปีที่ 1 ด้วยอัตราคิดลดปกติ ซึ่งในข้อนี้คือ 8% = 63,442 x PVIF n=5%, I = 8% = 63,442 x 0.681 = 43,178 บาท ซึ่งเมื่อนำ PV 5 ปี + PV ของ terminal value ก็จะได้มูลค่าจากการใช้ (value in use) เพื่อใช้ประเมินผลขาดทุนจากการด้อยค่าต่อไป ค่อนข้างซับซ้อนนะครับและถ้าพี่น้องกำลังจะเตรียมสอบ AC1 – AC2 ปีหน้าก็ Inbox หรือ lineID: @cpasolution วิชาละ 4,500 บาท เท่านั้น #TAS36 #TerminalValue #การคำนวณมูลค่าจากการใช้ #CPAAC1 อันนี้เป็นลิงค์คู่มืออธิบาย TAS 36 ที่เนื้อหาเข้าใจง่าย ซึ่งจัดทำโดยสภาวิชาชีพครับ http://www.tfac.or.th/upload/9414/HPnFKZFB8s.pdf มาทำให้เป็นเรื่องง่ายด้วยบริการของ Tax-EZ สนใจสมัครสมาชิกเพื่อรับสิทธิพิเศษ คลิกที่นี่ ติดตามข่าวสารของ Tax-EZ ได้ทาง Website : tax-ez.info , Facebook Page : Tax-EZ ติดตาม FB เพจที่ให้ความรู้ทางด้านบัญชีกับ FB CPA Solution ดร.สมศักดิ์ ประถมศรีเมฆ คลิ๊ก ขอขอบคุณข้อมูลจาก FB CPA Solution ดร.สมศักดิ์ ประถมศรีเมฆ ที่อนุญาตให้นำความรู้ดีๆ มาแบ่งปันใน Website Tax-EZ ค่ะ |