Facebook อ.สุเทพ พงษ์พิทักษ์

การเสียภาษีสำหรับ ร้านค้าในนามบุคคลธรรมดา / คุณหมอเปิดคลีนิคแพทย์ทางเลือก

| เรื่อง | การเสียภาษีสำหรับ ร้านค้าในนามบุคคลธรรมดา / คุณหมอเปิดคลีนิคแพทย์ทางเลือก |

| แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ |

| วันที่ | วันที่ถาม 01/04/2022 - วันที่ตอบ 27/05/2022 |

| ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา |

| ข้อกฎหมาย | มาตรา 40 (5)(6)(7) และ แห่งประมวลรัษฎากร |

| ปุจฉา | 1. ร้านค้าในนามบุคคลธรรมดา ไปซื้อของจ่ายเงินสด แต่ได้บิลเงินสดมาแบบนี้ เข้าใจว่าไม่สามารถนำมาหักค่าใช้จ่ายทางภาษีได้ ได้ร้องขอให้ร้านค้าเขียนให้ครบแต่ร้านค้าไม่ยอม สามารถออกใบรับรองแทนใบเสร็จประกอบ ระบุผู้เบิกจ่าย และผู้อนุมัติได้ไหมคะ เพื่อเอามาประกอบการหักค่าใช้จ่ายตามจริง ตอนยื่นภาษีบุคคลธรรมดา 2. คุณหมอเปิดคลีนิคแพทย์ทางเลือก จดทะเบียนเป็นนิติบุคคลเป็นเจ้าของบริษัทและได้จดเป็นสถานพยาบาล คำถามคือ (1) รายได้ที่คุณหมอได้รับจากคลีนิค ถือเป็นเงินได้ตามมาตรา 40 (2) หรือ (6) ค่ะ กรณีนี้คุณหมอได้รับเงินเป็นส่วนแบ่งจากคลีนิค 70% ของค่ารักษา (ไม่รวมค่ายา) เข้าใจว่าถ้าคุณหมอทำสัญญาหรือ ตกลงกับคลีนิคเพื่อขอใช้สถานที่ เครื่องมือและอุปกรณ์เพื่อประกอบโรคศิลปะ และมีข้อตกลงแบ่งเงินค่าตรวจรักษาที่ได้รับจากผู้ป่วยให้แก่คลีนิคเป็นลายลักษณ์อักษร ถือว่าเป็นมาตรา 40 (6) ใช่ไหมค่ะ (2) และรายได้ที่คุณหมอต้องเอาไปคำนวณภาษีบุคคลธรรมดา ต้องคำนวณจากฐานรายได้ค่าตรวจรักษา 100% หรือ 70% ค่ะ (3) ถ้าคิดจากฐาน 100% เวลาออกใบเสร็จสามารถระบุค่ามือหมอแค่ 70 % แล้วคุณหมอเสียภาษีจากฐาน 70% ได้หรือไม่ค่ะ |

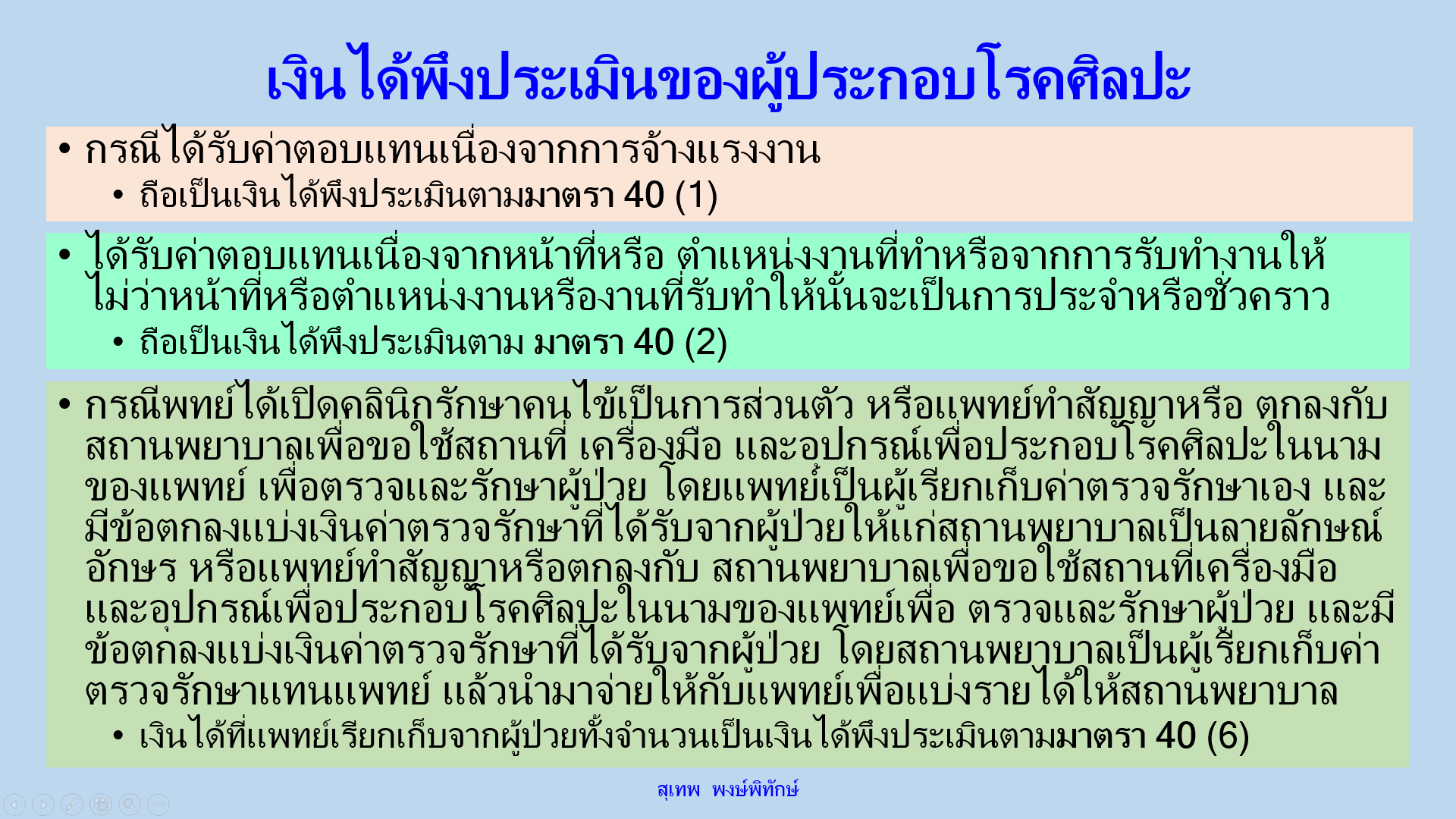

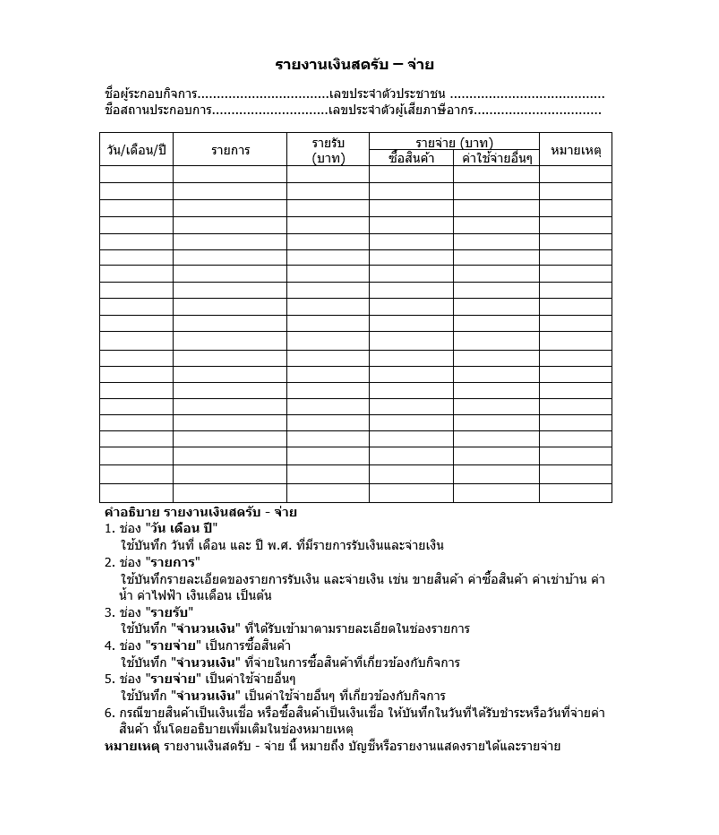

| วิสัชนา | 1. กรมสรรพากรได้วางแนวทางปฏิบัติในการจัดทำ 1.1 อธิบดีกรมสรรพากรโดยอนุมัติรัฐมนตรีว่าการกระทรวงการคลัง อาศัยอำนาจตามความในมาตรา 17 (1) แห่งประมวลรัษฎากร ออกประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 161) ฯ ลงวันที่ 21 ธันวาคม พ.ศ. 2549 กำหนดให้ผู้มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดาและมิได้เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม มีหน้าที่จัดทำบัญชีหรือรายงานแสดงรายได้และรายจ่าย และลงรายการในบัญชีหรือรายงานแสดงรายได้และรายจ่าย โดยให้ใช้บังคับตั้งแต่วันที่ที่ลงประกาศ เป็นต้นไป ดังต่อไปนี้ “ข้อ 2 ให้ผู้มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา และมิได้เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม เฉพาะผู้มีเงินได้พึงประเมินตามมาตรา 40 (5)(6)(7) และ แห่งประมวลรัษฎากร จัดทำบัญชีหรือรายงานแสดงรายได้และรายจ่ายเป็นประจำวัน โดยต้องมีรายการและข้อความอย่างน้อยตามแบบที่แนบท้ายประกาศนี้ ข้อ 3 การจัดทำบัญชีหรือรายงานแสดงรายได้และรายจ่ายประจำวัน ตามข้อ 2 ให้ทำเป็นภาษาไทย ถ้าทำเป็นภาษาต่างประเทศให้มีภาษาไทยกำกับ และให้ลงรายการในบัญชีหรือรายงานแสดงรายได้และรายจ่ายภายใน 3 วันทำการ นับแต่วันที่มีรายได้หรือรายจ่าย ข้อ 4 ในกรณีที่มีปัญหาในการปฏิบัติตามประกาศนี้ ให้อธิบดีกรมสรรพากรมีอำนาจวินิจฉัย และคำวินิจฉัยของอธิบดีกรมสรรพากรให้ถือเป็นที่สุด” 1.2 วิธีการจัดทำรายงานเงินสดรับ - จ่าย (1) การจัดทำรายงานเงินสดรับ - จ่าย จะต้องมีรายการและข้อความอย่างน้อยตามแบบที่อธิบดีกรมสรรพากรประกาศกำหนด ซึ่งผู้ประกอบการสามารถเพิ่มช่องรายการให้เหมาะสมกับสภาพของกิจการได้ (2) ต้องจัดทำรายงานเงินสดรับ - จ่าย เป็นภาษาไทย ถ้าทำเป็นภาษาต่างประเทศให้มีภาษาไทยกำกับ (3) ต้องลงรายการในรายงานเงินสดรับ - จ่าย ภายใน 3 วันทำการ นับแต่วันที่มีรายได้หรือรายจ่าย (4) รายการที่นำมาลงในรายงานเงินสดรับ - จ่าย - ต้องมีเอกสารประกอบการลงรายงาน เช่น ใบเสร็จรับเงิน ใบกำกับภาษี ฯลฯ - การลงรายการรายรับและรายจ่ายให้ลงเป็นยอดรวมของแต่ละวันทำการ โดยมีเอกสารประกอบรายรับ และรายจ่ายดังกล่าว หรือสามารถลงรายการรายรับและรายจ่ายโดยลงรายละเอียดรายการของรายรับ - รายจ่ายที่เกิดขึ้น ก็สามารถทำได้เช่นกัน - รายจ่ายที่นำมาลงในรายงานเงินสดรับ - จ่าย ต้องเป็นรายจ่ายที่เกี่ยวข้องโดยตรงกับการประกอบกิจการ - สำหรับภาษีซื้อที่เกิดจากรายจ่ายนั้น สามารถนำมาลงเป็นต้นทุนของสินค้าหรือค่าใช้จ่ายได้ทั้งจำนวน เนื่องจากผู้ประกอบการไม่ได้เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม - หากมีการขายสินค้า/ให้บริการ ซื้อสินค้า และค่าใช้จ่ายอื่นๆ เป็นเงินเชื่อ ให้บันทึกรายการในวันที่ได้รับชำระหรือวันที่จ่ายชำระค่าสินค้า/บริการนั้น โดยอธิบายเพิ่มเติมในช่องหมายเหตุ (5) ให้สรุปยอดรายรับ และรายจ่าย เป็นรายเดือนเพื่อใช้เป็นหลักฐานประกอบการยื่นแบบเสียภาษีเงินได้บุคคลธรรมดา 1.3 การนำยอดรายรับ - รายจ่าย ไปยื่นแบบเสียภาษีเงินได้บุคคลธรรมดา ผู้ประกอบการที่ยื่นแบบเสียภาษีเงินได้บุคคลธรรมดาครึ่งปี (ภ.ง.ด.94) หรือภาษีเงินได้บุคคลธรรมดาประจำปี (ภ.ง.ด.90) สามารถนำรายรับจากรายงานเงินสดรับ - จ่าย มาแสดงเป็นยอดเงินได้พึงประเมินจากการประกอบกิจการ และสามารถนำรายจ่ายตามรายงานมาหักเป็นค่าใช้จ่ายจริงได้ ทั้งนี้ รายจ่ายดังกล่าวต้องเป็นรายจ่ายที่เกี่ยวข้องกับกิจการ และเป็นไปตามเงื่อนไขที่กฎหมายกำหนดโดยปฏิบัติ เช่นเดียวกับบริษัทจำกัดหรือห้างหุ้นส่วนจำกัด สำหรับการหักค่าใช้จ่ายในการคำนวณภาษีเงินได้บุคคลธรรมดา ผู้ประกอบการสามารถเลือกหักค่าใช้จ่ายเป็นการเหมาได้ตามอัตราที่กฎหมายกำหนดไว้ในพระราชกฤษฎีกา ออกตามความในประมวลรัษฎากร ว่าด้วยการกำหนดค่าใช้จ่ายที่ยอมให้หักจากเงินได้พึงประเมิน (ฉบับที่ 11 ) พ.ศ. 2502 แทนการหักค่าใช้จ่ายจริงได้ (ดู คู่มือเงินสด รับ- จ่าย กรมสรรพากร 2. กรณีคุณหมอเปิดคลีนิคแพทย์ทางเลือก จดทะเบียนเป็นนิติบุคลเป็นเจ้าของบริษัทและได้จดเป็นสถานพยาบาล นั้น (1) สำหรับค่าตอบแทนที่แพทย์ได้รับ ซึ่งจะถือเป็นเงินได้ พึงประเมินตามมาตรา 40 (6) แห่งประมวลรัษฎากร ต้องปรากฏว่าแพทย์ได้เปิดคลินิกรักษาคนไข้เป็นการส่วนตัว หรือแพทย์ทำสัญญาหรือ ตกลงกับสถานพยาบาลเพื่อขอใช้สถานที่ เครื่องมือและ อุปกรณ์เพื่อประกอบโรคศิลปะในนามของแพทย์ เพื่อตรวจและรักษาผู้ป่วยโดย แพทย์เป็นผู้เรียกเก็บค่าตรวจรักษาเองและมีข้อตกลงแบ่งเงินค่าตรวจรักษาที่ได้รับจากผู้ป่วยให้แก่สถานพยาบาลเป็นลายลักษณ์อักษร หรือแพทย์ทำสัญญาหรือตกลงกับ สถานพยาบาลเพื่อขอใช้สถานที่เครื่องมือและอุปกรณ์เพื่อประกอบโรคศิลปะในนามของแพทย์เพื่อ ตรวจและรักษาผู้ป่วย และมี ข้อตกลงแบ่งเงินค่าตรวจรักษาที่ได้รับจากผู้ป่วย โดยสถานพยาบาลเป็นผู้เรียกเก็บค่าตรวจรักษาแทนแพทย์ แล้วนำมาจ่ายให้กับแพทย์เพื่อแบ่งรายได้ให้สถานพยาบาล เงินได้ที่แพทย์เรียกเก็บจากผู้ป่วยทั้งจำนวนเป็นเงินได้พึงประเมินตามมาตรา 40 (6) แห่งประมวลรัษฎากร มิใช่เฉพาะส่วนแบ่งที่เหลือหลังจากหักส่วนแบ่งของสถานพยาบาล (หนังสือตอบข้อหารือของกรมสรรพากรเลขที่ กค 0702/1703 ลงวันที่ 4 มีนาคม พ.ศ. 2553 เลขตู้ 73/37159 (https://www.rd.go.th/42998.html) (2) รายได้ที่คุณหมอที่ต้องนำไปคำนวณภาษีบุคคลธรรมดา ต้องคำนวณจากฐานรายได้ค่าตรวจรักษา 100% โดยคลินิกไม่ต้องคำนวณหักภาษีเงินได้ ณ ที่จ่ายจากคุณหมอแต่อย่างใด (3) กรณีคิดเป็นเงินได้ของคุณหมอจากฐาน 100 % ของค่ารักษาที่เรียกเก็บจากคนไข้ สำหรับเงินได้ส่วนที่สถานพยาบาลเรียกเก็บจากคุณหมอ ย่อมถือเป็นค่าใช้จ่ายของคุณหมอได้ คลินิคไม่สามารถระบุค่ามือหมอแค่ 70% เพื่อให้คุณหมอเสียภาษีเงินได้จากฐาน 70% ได้ มิฉะนั้น จะกลายเป็นร่วมมือกันหลีกเลี่ยงภาษีอากร

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ |